产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2025-08-26

2025-08-26

1945

1945

无论是从技术突破、临床价值,还是商业前景来看,小核酸药物都迎来了发展的黄金时代。

今年,受 RNAi 疗法 Amvuttra 销售表现远超预期等因素的带动,Alnylam 股价强势上扬 95%,市值也一举突破了 600 亿美元大关。而 Ionis 和 Avidity 等小核酸上市企业表现同样稳健,2025 年以来股价涨幅分别超过 50% 和 20%。

与此同时,凭借靶标选择广泛、治疗效果持久等独特优势,小核酸药物也正在成为投资机构和制药巨头眼中的下一个掘金高地。

据不完全统计,今年以来,国内已经有 8 家小核酸企业获得了融资,其中浩博医药、靖因药业、瑞博生物均完成了超 2 亿元融资。海外方面,诺华、礼来、艾伯维、赛诺菲等制药巨头亦通过交易并购不断加码小核酸赛道。

来源:Insight 数据库整理(仅统计 IPO 前融资)

资本和产业的竞相追逐,无疑佐证了小核酸药物巨大的市场潜力。小核酸药物已经来到商业爆发的前夜。

四十年沉浮,终获突破

小核酸赛道的发展,经历了长达四十年的技术沉淀和突破。

小核酸药物包括反义寡核苷酸(ASO)、小干扰 RNA(siRNA)、微小 RNA(miRNA)、适配体、抗体核酸偶联药物(AOC)等,它们主要通过碱基互补配对原则作用于细胞内的 mRNA,调节基因表达和蛋白质水平,从而发挥治疗作用。

早在 1978 年,Zamecnik 和 Stephenson 博士就提出了 ASO 的概念,但学术向产业转化过程总是充满困难的,直到 1998 年,全球首款 ASO 药物福米韦生才获 FDA 批准上市,用于治疗获得性免疫缺陷综合征患者并发的由巨细胞病毒引起的视网膜炎。可惜随着高效抗逆转录病毒疗法的发展,福米韦生市场需求严重萎缩,上市仅 4 年(2002 年)就在欧洲退市。

20 世纪 90 年代以来,RNA 适配体、miRNA、RNAi 先后被发现,进一步掀起了小核酸药物研发的热潮。然而,由于潜在免疫原性、递送系统缺乏等,小核酸药物研发进展始终缓慢,临床研究也屡屡受挫。2010 年,诺华和罗氏终止了与 Alnylam 的合作,随后辉瑞和雅培也放弃了 RNAi 项目的开发。制药巨头的先后离场,使得这个行业陷入停滞。

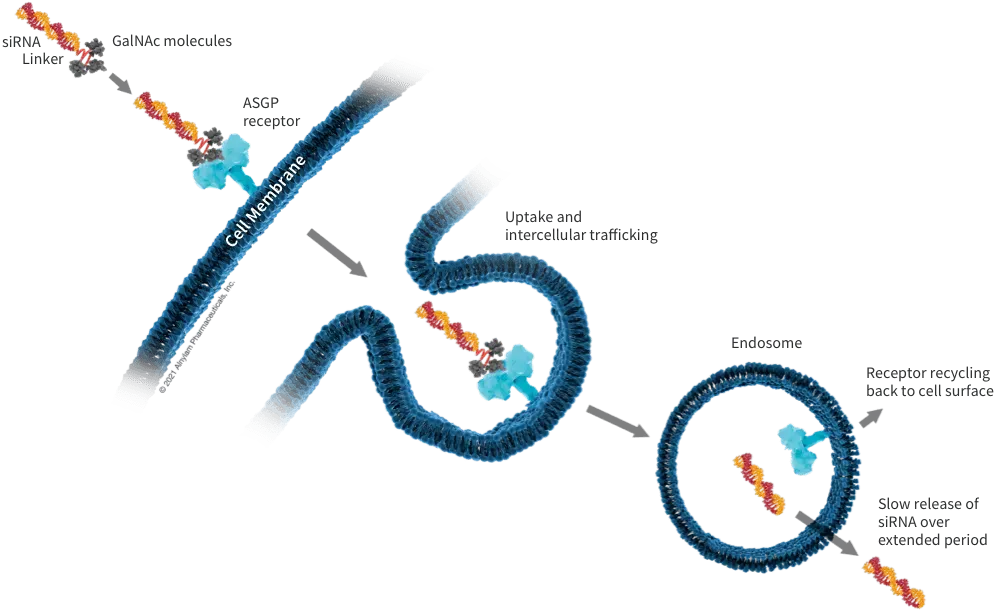

转折发生在 2014 年,Ionis 和 Alnylam 分别在期刊上发表了 N-乙酰半糖胺(GalNAc)-ASO 和 GalNAc-siRNA 偶联技术。这个递送系统的出现,让小核酸药物重新焕发出了生机。

GalNAc 是唾液酸受体(ASGPR)的靶向配体,具有高度肝脏靶向性,通过较低药物剂量便可实现长效,毒性较小。2019 年,首款 GalNAc-siRNA 药物 Givosiran 获 FDA 批准上市。2023 年 12 月,首款GalNAc-ASO 药物 Eplontersen 获 FDA 批准上市。

来源:Alnylam 公司官网

不过由于 ASGPR 仅在肝实质细胞特异性高表达,GalNAc 递送系统仍存在组织局限性。为拓展到更多疾病领域,小核酸企业还在不断验证新型递送平台,比如Alnylam 开发了能够靶向 CNS、 眼部和肺部的 C16 平台等。而得益于化学修饰和递送技术的革新,小核酸药物也开始进入收获期。

小核酸为何能成为新宠?

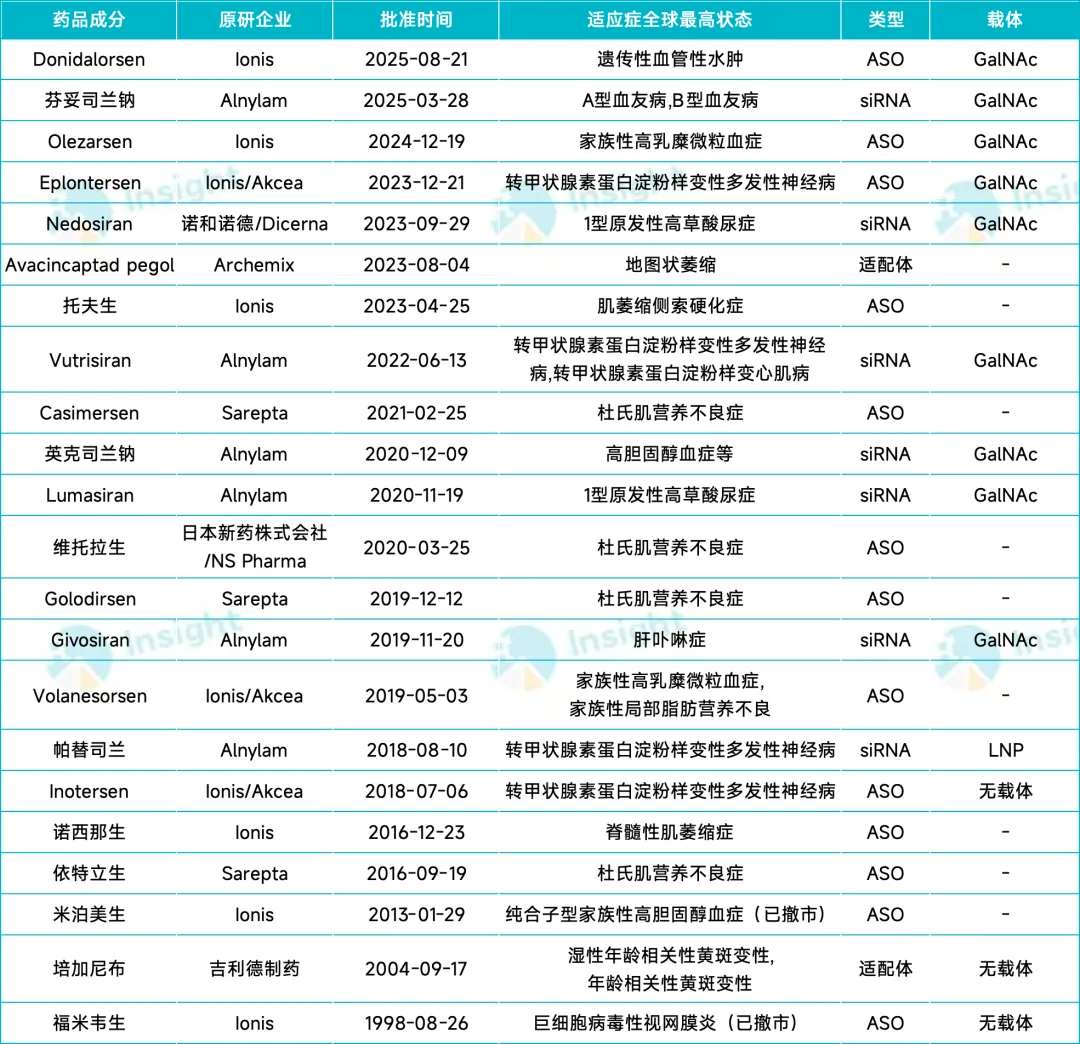

Insight 数据库显示,目前全球在研的小核酸新药已经超过 1200 款,其中获批上市的有 22 款(包含撤市的产品),包括 7 款 siRNA 药物、13 款 ASO 药物和 2 款适配体。

来源:Insight 数据库整理

从获批上市的产品来看,小核酸已经在罕见病适应症上率先获得突破,包括杜氏肌营养不良、脊髓性肌肉萎缩症、转甲状腺素蛋白淀粉样变性、血友病、家族性高乳糜微粒血症等,与此同时开始逐步拓展至慢性疾病适应症。

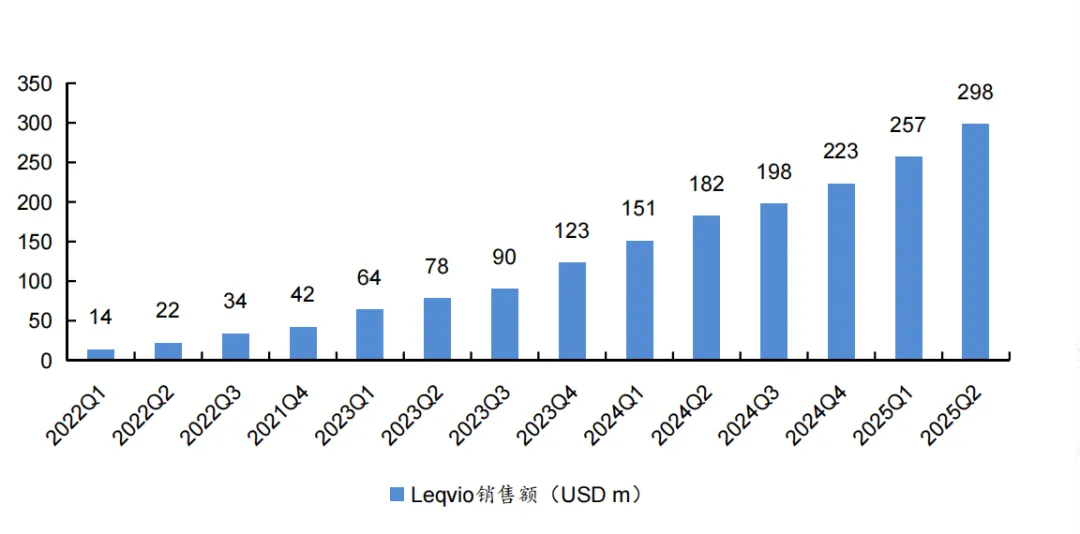

英克司兰钠(商品名:Leqvio)是全球首款用于降血脂的 siRNA 药物,2021 年 12 月首次在美国获批上市。与传统化药和单抗相比,该产品每半年注射一次便可达到良好的降低 LDL-C 效果。

英克司兰钠目前已经在中、美、日、欧等多个国家和地区斩获监管批准,由Alnylam 和诺华共同负责商业化。该产品自上市以来销售额一路突飞猛进,今年第二季度收入 2.98 亿美元,上半年合计收入 5.55 亿美元,有望成为新的重磅炸弹。

来源:华福证券

小核酸药物在慢性疾病领域的临床和商业价值得到验证,是药企和资本竞相涌入这个赛道的关键原因之一。根据 Insight 数据库,除高血脂外,目前小核酸药物在研适应症已广泛覆盖乙肝、痛风、IgA 肾病、代谢相关脂肪性肝炎(MASH)等疾病,这些均为患者基数庞大、临床需求长期未被充分满足的大适应症,商业前景广阔。

作为单抗、小分子后的第三大药物类型,小核酸的技术特性同样赋予了其不可替代的竞争优势。与传统药物相比,小核酸药物不仅研发周期更短,可靶向的分子范围更广,给药后疗效持续时间更长,研发成功率也更高。这些独特优势的叠加,进一步点燃了行业和资本布局小核酸赛道的热情。

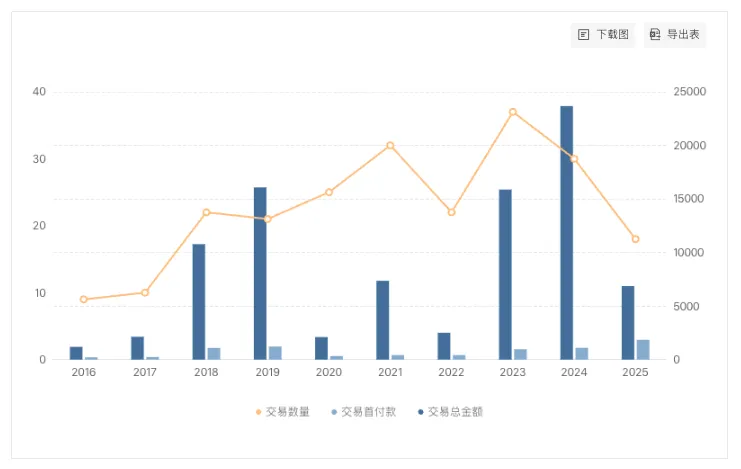

Insight 数据库显示,近三年全球一共达成了近百起小核酸 BD 合作,交易金额也在逐年提升。尤其值得关注的是,今年刚刚过半,首付款金额就已经创下新高,这一鲜明的市场信号,正是小核酸药物临床价值与商业价值持续提升的直接印证。

来源:Insight 数据库(截至 8 月 21 日)

西方亮,东方也要亮

与海外相比,我国小核酸药物起步相对较晚,目前仅有 3 款产品上市,还都是进口新药,包括渤健和 Ionis 合作开发的诺西那生钠、托夫生,以及诺华和 Alnylam 合作开发的英克司兰钠。

尽管还未有本土产品上市,但我国小核酸赛道已经快速崛起,发展势头强劲。一方面,自 2024 年 1 月以来,瑞博生物、舶望医药、靖因药业等企业先后与海外药企达到了 BD 大单,合作对象不乏勃林格殷格翰、诺华等 MNC,交易金额最多的高达 50 亿美元。

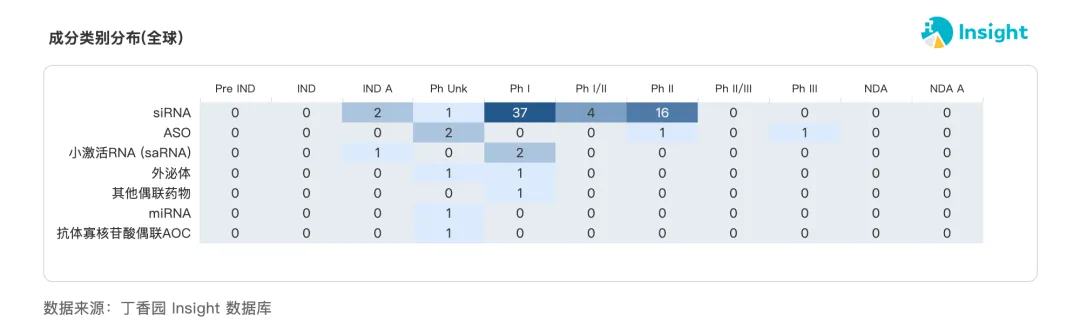

另一方面,国产小核酸新药研发管线正在快速扩充,数量仅次于美国。目前,在研新药已经达到了 300 多款,进入临床阶段的也有 68 款。从技术类型来看,国内小核酸临床管线呈现出明显的单极主导特征——siRNA 疗法占据绝对主流,而 ASO、小激活 RNA、miRNA 等疗法仍较少,在研新药项目仅有个位数。

来源:Insight 数据库

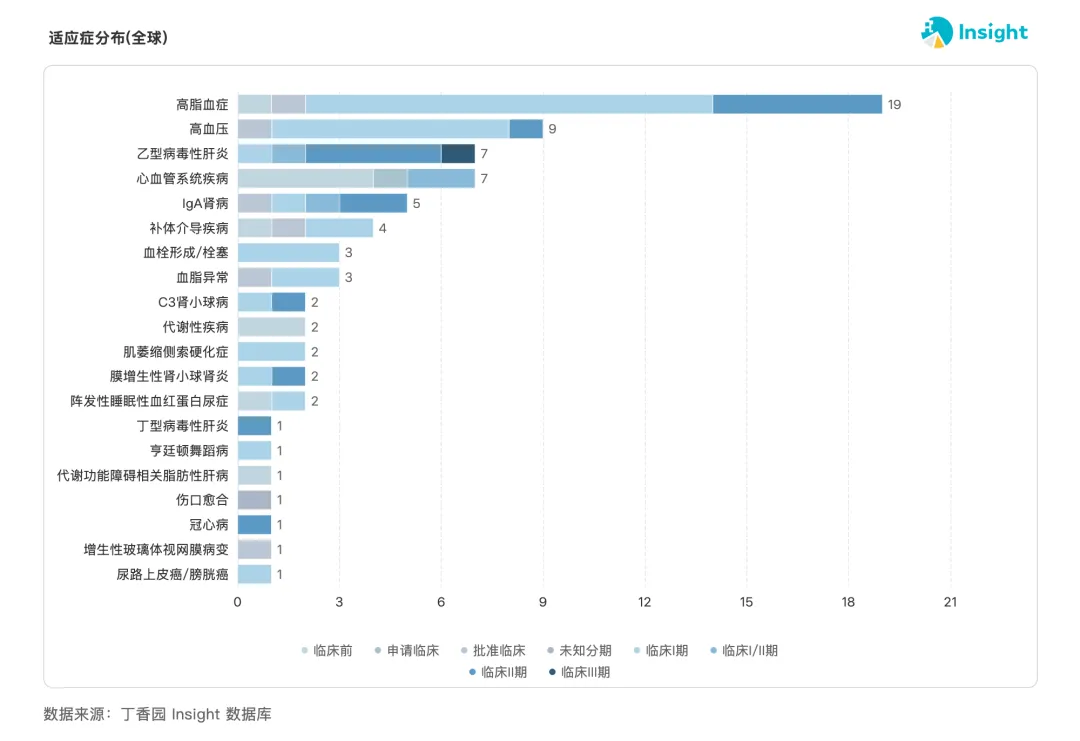

在适应症的选择上,与海外率先突破罕见病不同,国内大部分小核酸企业直接将视线瞄向了心血管代谢、肝病、痛风等慢性疾病领域。比如国产进展最快的AHB-137 针对的适应症就是慢性乙肝。

来源:Insight 数据库

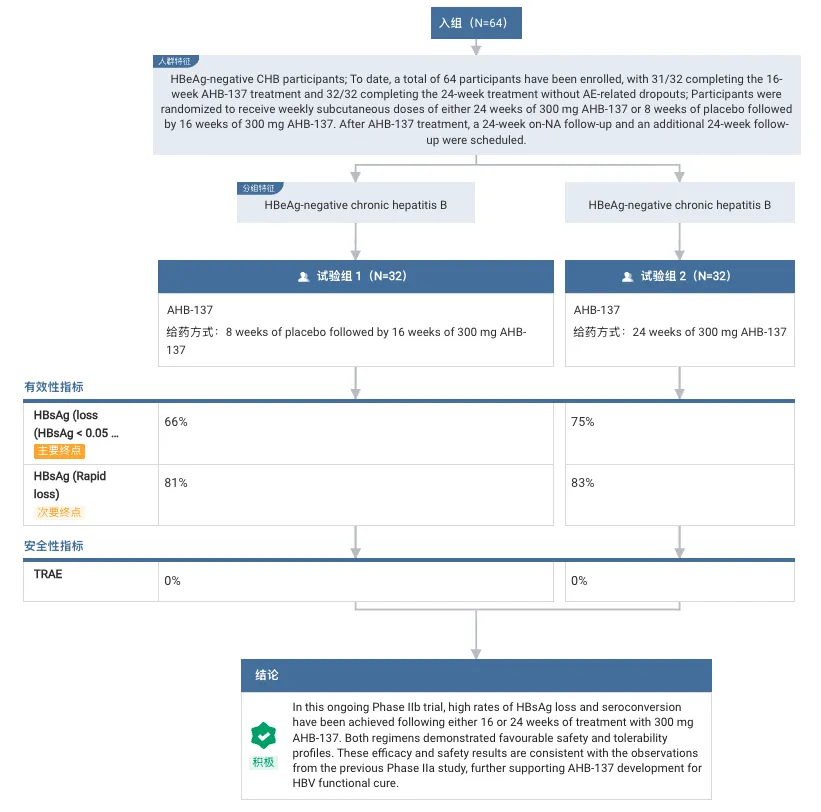

AHB-137 是浩博医药基于 Med-Oligo™ 平台开发的一款非偶联型 ASO 药物,正在开展慢性乙肝的 III 期临床。今年 5 月,浩博医药在欧洲肝病学会年会上首次披露了该产品 IIb 期临床的中期数据。

这项研究一共纳入了 64 名受试者,随机分组接受AHB-137 300 mg 24 周治疗和 16 周治疗。结果显示,在24周治疗组中,75% 受试者达到了主要终点,乙型肝炎表面抗原(HBsAg)水平低于定量下限(<0.05 IU/mL)以及乙型肝炎病毒(HBV)DNA 水平低于定量下限(<10 IU/mL)。在 16 周治疗组中,66% 受试者达到了这一主要终点。

在达到主要终点的受试者中,超过 80% 的受试者在治疗 12 周内实现了 HBsAg 的清除,并且在治疗结束时,24 周和 16 周组分别有 54% 和 33% 的受试者出现了乙肝表面抗体(anti-HBs)的血清转换。AHB-137 在两个治疗组中均表现出良好的耐受性和有效的安全性。

来源:Insight 数据库

面对乙肝这一庞大的市场,舶望制药、恒瑞医药、瑞博生物、正大天晴等国内药企都布局了小核酸药物。不过与 AHB-137 不同,它们开发的都是 GalNAc-siRNA 疗法,目前尚处于早期临床阶段(II 期和 I 期)。

事实上,放眼全球,在乙肝、高脂血症、高血压等慢性疾病领域的小核酸药物研发赛道上,我国都已展现出强大的竞争力。国内药企通过密集的管线布局和高效的临床推进,已经建立起全球前列的研发梯队。这种战略聚焦不仅贴合国内医疗需求的实际痛点,更在全球小核酸药物的应用版图中开辟出了差异化竞争赛道。

结语

在竞争激烈的创新药环境中,每个参与者都渴望成为第一个撞线的人。当 ADC 与 GLP-1 的热潮逐渐理性,小核酸正成为制药巨头与投资人眼中的下一座金矿。

产业资讯

瞪羚社 2026-06-18

434

产业资讯

瞪羚社 2026-06-18

434

产业资讯

深蓝观 2026-06-18

452

产业资讯

深蓝观 2026-06-18

452

产业资讯

研发客 2026-06-18

494

产业资讯

研发客 2026-06-18

494

热门资讯

热门资讯 微信公众号

微信公众号