产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2025-09-02

2025-09-02

1754

1754

年初至今,复宏汉霖股价一飞冲天,暴涨452%,总市值已达到 451.10亿港元,刷新了其港股上市以来的最高记录。它成功打造汉曲优与汉斯状两款10亿+级别重磅单品并手握全球首个进入临床II期的PD-L1靶向ADC药物HLX43,前景一片光明。

01

生物类似药大赢家

2010年,中国创新药研发尚处萌芽,进口原研生物药的高昂价格令众多患者望而却步。彼时,全球诸多重磅生物药专利悬崖已清晰可见,而国内生物类似药市场却近乎空白。复宏汉霖由此孕育而生,锚定国内生物类似药这一大市场。

2019年2月,复宏汉霖旗下汉利康(利妥昔单抗生物类似药)率先在中国获批上市,成为国内生物类似药“破冰者”。同年,复宏汉霖登陆港交所,摘得“生物类似药第一股”桂冠。此后两年汉达远(阿达木单抗)、汉曲优(曲妥珠单抗)、汉贝泰(贝伐珠单抗)接连获批,其中汉贝泰成功进入拉丁美洲市场。另外,汉曲优国际化步伐进展迅速,2024年相继在美、加、巴西、墨西哥等主流市场获批,并成为中东地区首个实现商业化的国产单抗生物类似药。产品梯队的成功推进,最终推动公司在2023年实现首度全年盈利,全年营收达53.95亿元,净利润5.46亿元,成功成为生物类似药领域当之无愧的赢家。

图1.复宏汉霖六款上市产品中,四款已在海外获批

与此同时,复宏汉霖凭借“自主研发+全球授权”双轨并进的策略,持续为未来书写“大赢家”的注脚。目前六款上市产品中,四款已在海外获批,覆盖超50个国家和地区(图1)。2025年初动作频频,1月拓展与Abbott在肿瘤生物类似药的现有合作,深耕新兴市场;2月就HLX15(在研达雷妥尤单抗生物类似药)与Dr. Reddy’s达成欧美授权合作,加速全球商业化进程。后继研发坚定全球化路线,正就19个产品在全球推进30余项临床试验。其中HLX14(地舒单抗生物类似药)与HLX11(帕妥珠单抗生物类似药)已领跑欧美市场申报上市,为未来增长注入强劲动力。

02

手握两款待爆大药

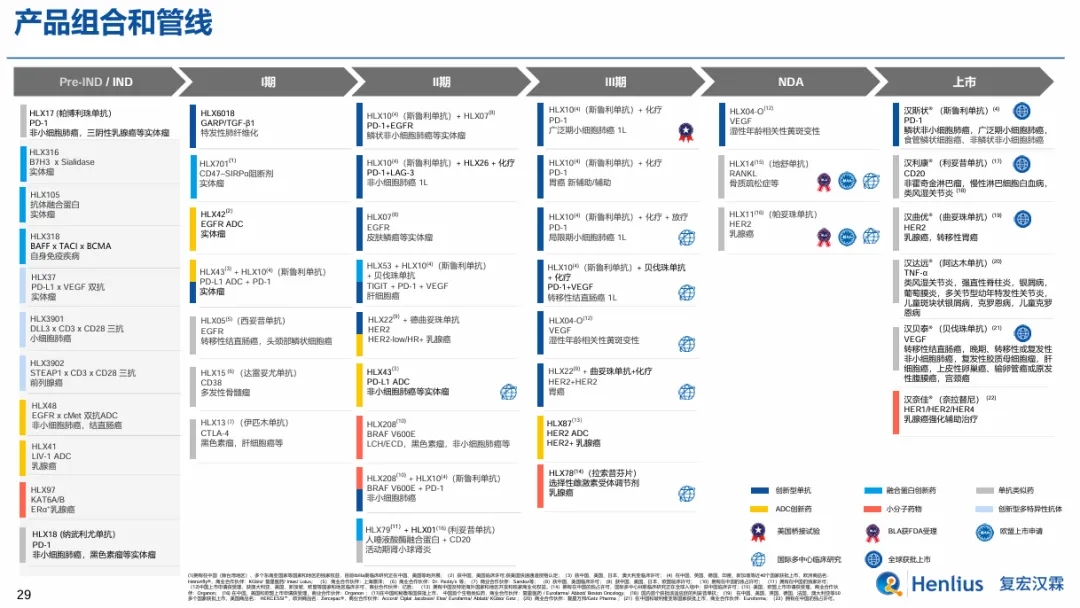

在成功实现盈利并建立起多元化管线后,复宏汉霖并未止步于生物类似药的稳固根基,其创新引擎正驱动两款潜力重磅药物HLX22(抗HER2单抗)与HLX43(靶向PD-L1的ADC)迈向全球市场(图2)。

图2.复宏汉霖产品组合和管线布局

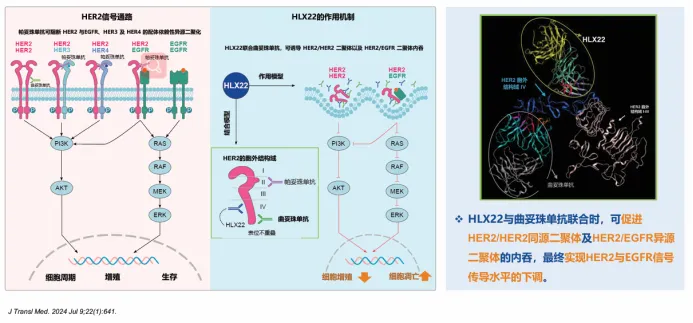

HLX22作为一款靶向HER2的创新型单抗,虽与经典药物曲妥珠单抗同样结合HER2的亚结构域IV,但表位不重叠,避免了竞争性结合,使其能与曲妥珠单抗协同作用,产生更强的HER2信号阻断效应(图3)。2025年ASCO大会公布的II期研究更新数据显示:HLX22联合曲妥珠单抗及化疗组,12个月无进展生存率高达77.1%(对照组仅40.8%),24个月无进展生存率达54.8%(对照组17.5%),中位总生存期尚未达到(对照组为16.4个月)。这些显著优势使其具备了改变当前一线标准疗法的实力。

图3.HLX22的全新作用机制

目前,该联合疗法的国际多中心III期临床试验已在中、美、日、澳等多国获批并启动患者入组,同时其应用范围正向HER2低表达乳腺癌拓展。2025年2月HLX22获得美国FDA授予的胃癌孤儿药资格,进一步加速了其开发进程。

复宏汉霖的另一张王牌HLX43则代表着肿瘤免疫治疗升级的前沿方向,其采用新型强效DNA拓扑异构酶抑制剂类毒素C24及可裂解的三肽连接子,DAR约为8。这种设计旨在克服现有PD-1/PD-L1抑制剂的耐药难题,为无效或耐药患者提供新选择(图4)。

图4.HLX43分子特性和开发历程

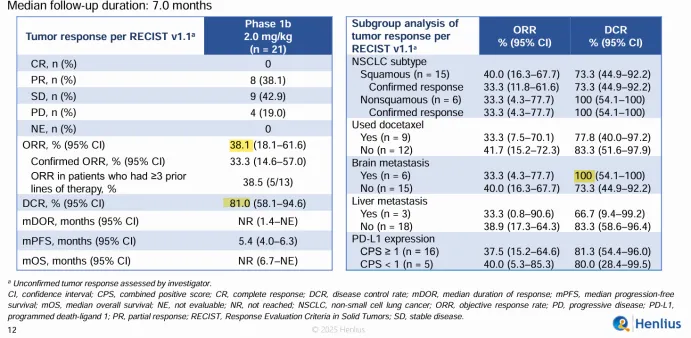

HLX43是目前全球首个且唯一进入II期临床的PD-L1 ADC。在2025年ASCO大会上,其I期数据首秀即引发高度关注。该研究展现了其“高效低毒”的BIC潜质,在非小细胞肺癌(NSCLC)中疗效亮眼:研究者评估的ORR为38.1%,DCR达81.0%,脑转移NSCLC 患者DCR更达到100%(图5),整体安全性良好。

图5.HLX43 临床I期数据

与此同时,HLX43最大突破在于疗效的“广谱性”,它不依赖PD-L1表达水平,在PD-L1阳性和低表达/不表达患者中均有效;覆盖包括EGFR野生型/肺鳞癌(占NSCLC 70%-85%)在内的各类NSCLC亚型,无论组织学类型(鳞状/非鳞状)、转移状态(有无脑/肝转移)或PD-L1表达,均显示出治疗潜力,有望承接全球对K药、O药不响应或耐药的患者庞大的PD-1/PD-L1耐药患者群体,实现二线及后线的广泛覆盖,为其未来拓展至前线治疗或联合用药奠定了基础。作为面向超500亿美元免疫治疗市场的稀缺性领跑者,中信建投研报对其BD的峰值潜力预估已达60亿美元。

03

打造10亿+单品

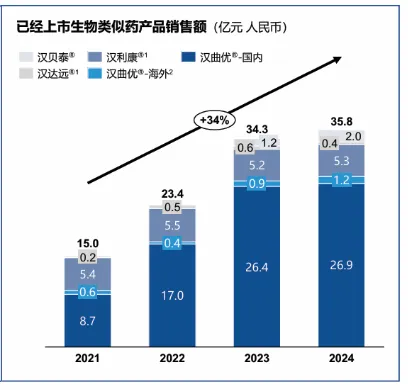

2025年H1,复宏汉霖交出了一份稳健且亮眼的成绩单,公司连续两年半实现全年盈利,2025年H1总营收28.195亿元,同比增长2.7%;净利润达到3.901亿元,同比增长1%。成功打造汉曲优(曲妥珠单抗)与汉斯状(斯鲁利单抗)两款10亿+级别重磅单品,造血能力显著增强、业绩持续向好。

图6.复宏汉霖已上市生物类似药产品2021-2024年销售额

其中,汉曲优2025H1营收约14.074亿元(图6),较去年同期增长120万元,作为生物类似药领域的标杆产品,其庞大的收入基数和稳定的增长为公司提供了坚实的现金流保障。另外,汉斯状的表现也尤为突出,2025 H1营收约5.939亿元。尽管在竞争激烈的PD-1赛道属于后来者,但其凭借在广泛期小细胞肺癌(ES-SCLC)适应症上的显著差异化优势,迅速成为国内畅销PD-1单抗之一,上市第二年即跻身“十亿俱乐部”,现已成为复宏汉霖第二大收入来源。这两款产品的优异表现是公司实现盈利并持续增长的根本动力。

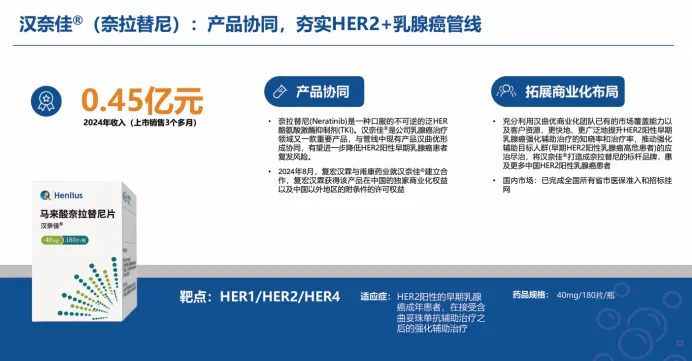

然而,复宏汉霖并不满足于现有成就,其正积极通过产品协同与国际化扩张挖掘更大的增长潜力。公司通过获得乳腺癌药物奈拉替尼的中国独家商业化权益,与汉曲优在HER2阳性乳腺癌治疗领域形成有力组合,旨在进一步降低患者复发风险,巩固并扩大其在核心治疗领域的市场地位。汉奈佳(奈拉替尼)在2024年已初显成效,贡献收入0.45亿元。

图7.汉奈佳2024年销售额

盈利之后的复宏汉霖,下一步重点是“把现金流变成更大的现金流”。

2024年,公司完成了25项海外上市注册申请递交,并获得17项批准,覆盖美国、欧盟、日本、东南亚、中东及拉美等全球重要市场。另外,复宏汉霖将日本市场视为其“国际化2.0”战略的关键突破口。作为全球第三大医药市场,日本具有支付能力强、监管标准高、人种差异小等优势,且其高发的胃癌、肺癌等疾病与公司管线高度契合。目前,HLX22及斯鲁利单抗已同步在日本启动临床试验,未来有机会凭借差异化优势在世界第三大医药市场取得一席之地。

结语

复宏汉霖的狂飙之路,印证了其战略转型的成功,标志着中国创新药企的商业化成熟。

产业资讯

瞪羚社 2026-06-18

494

产业资讯

瞪羚社 2026-06-18

494

产业资讯

深蓝观 2026-06-18

520

产业资讯

深蓝观 2026-06-18

520

产业资讯

研发客 2026-06-18

558

产业资讯

研发客 2026-06-18

558

热门资讯

热门资讯 微信公众号

微信公众号