医改专题

医改专题

米内网

米内网  2025-09-10

2025-09-10

3416

3416

精彩内容

近期,集采消息频传:江苏1~3批集采接续开标在即,全国生物药联盟集采有新进展,第四批中成药集采品种目录流出;京津冀“3+N”联盟集采接续启动报量,162个品种(按序号统计,下同)在列,32个西药2024年在中国公立医疗机构终端销售额超10亿元,正大天晴、恒瑞等亮眼;独家中成药(含剂型独家,下同)霸屏,扬子江、佐力等发威。第十一批集采如箭在弦,55个拟集采品种中有22个竞争企业数达15家及以上,石四药、倍特、科伦等过评品种数领跑。

大联盟集采“步步逼近”,拟纳入品种有新变化

今年8月底,京津冀医药联采平台发布《关于开展京津冀“3+N”联盟部分西药和中成药带量联动接续采购供应价格填报工作的通知》(下文简称《通知》),拟组织开展供应价格填报工作,新一轮大联盟集采接续启动在即。

来源:京津冀医药联采平台

《通知》内容显示,对比今年5月发布的拟集采品种目录,此次采购目录剔除了8个拟纳入第十一批集采的品种——奥司他韦颗粒剂、贝前列素口服常释剂型、洛索洛芬贴膏剂、尼麦角林口服常释剂型、奥卡西平口服常释剂型、苯唑西林注射剂、瑞巴派特口服常释剂型和腺苷蛋氨酸注射剂,共162个品种在列,包括138个西药和24个中成药。

采购主体方面,京津冀“3+N”联盟集采接续主要由北京、天津、河北3个省(市)牵头,后续或将有超20个省份陆续参与;采购周期从此前第一轮联盟集采的1年调整为2年。

产品供应价格填报上,此次集采接续不再参考联盟地区近一年实际发生采购的最低价,而是引入全国各省市挂网价格中的低值进行比价。

采购规则方面进一步优化:①采购周期内价格调整更灵活,方便各联盟医疗机构灵活跟进新产生的低价;②引入非中选产品复活条款,中选企业未申报产品接受限价后可作为中选产品挂网;③新增价格风险提示和失信监管,西药和中成药分别参考同品种最高中选价和同品种最高中选价折算日均治疗费用,按照不同价格标准进行黄标、红标风险提示等。

32个超10亿重磅在列,正大天晴、恒瑞......亮眼

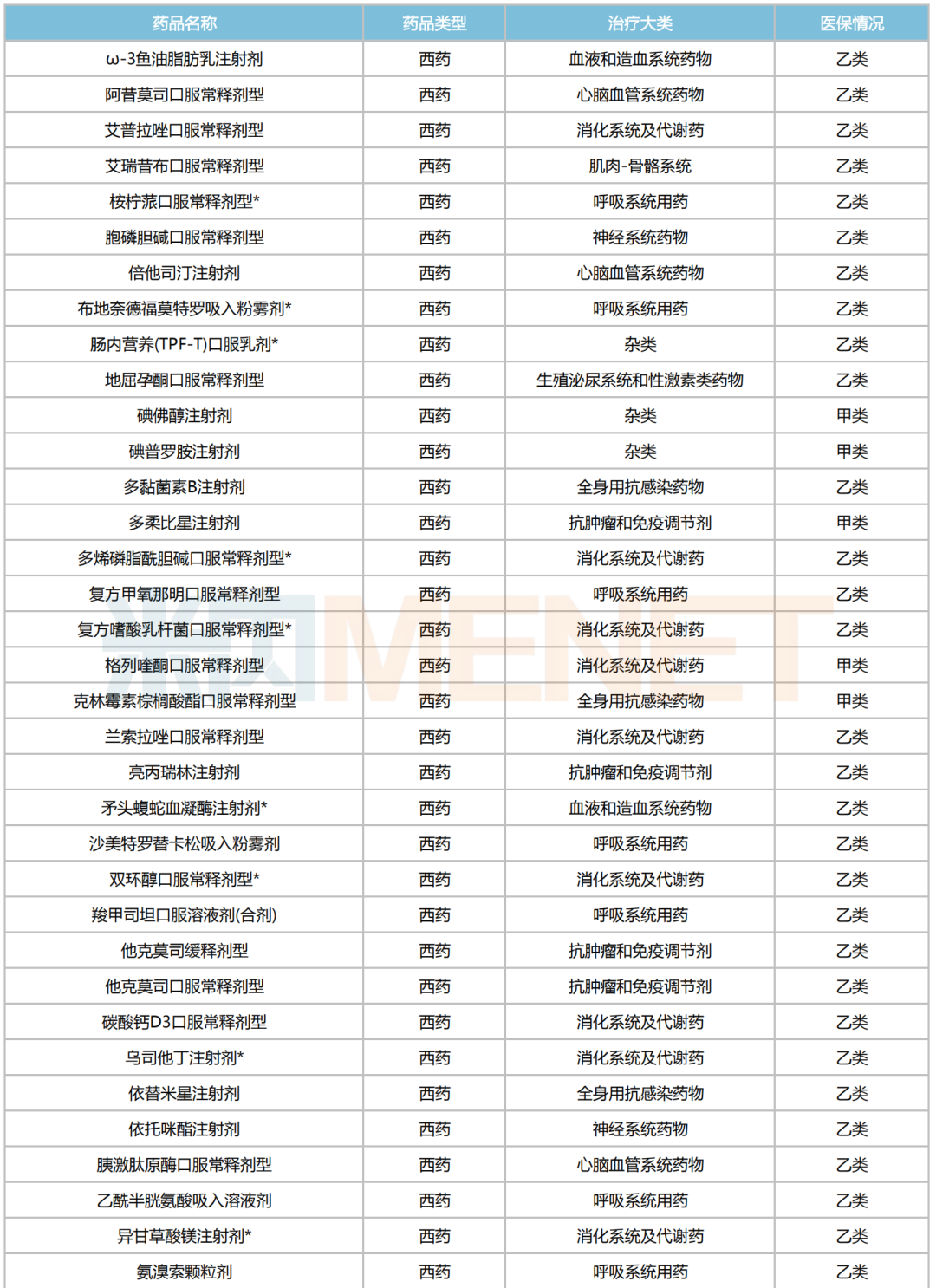

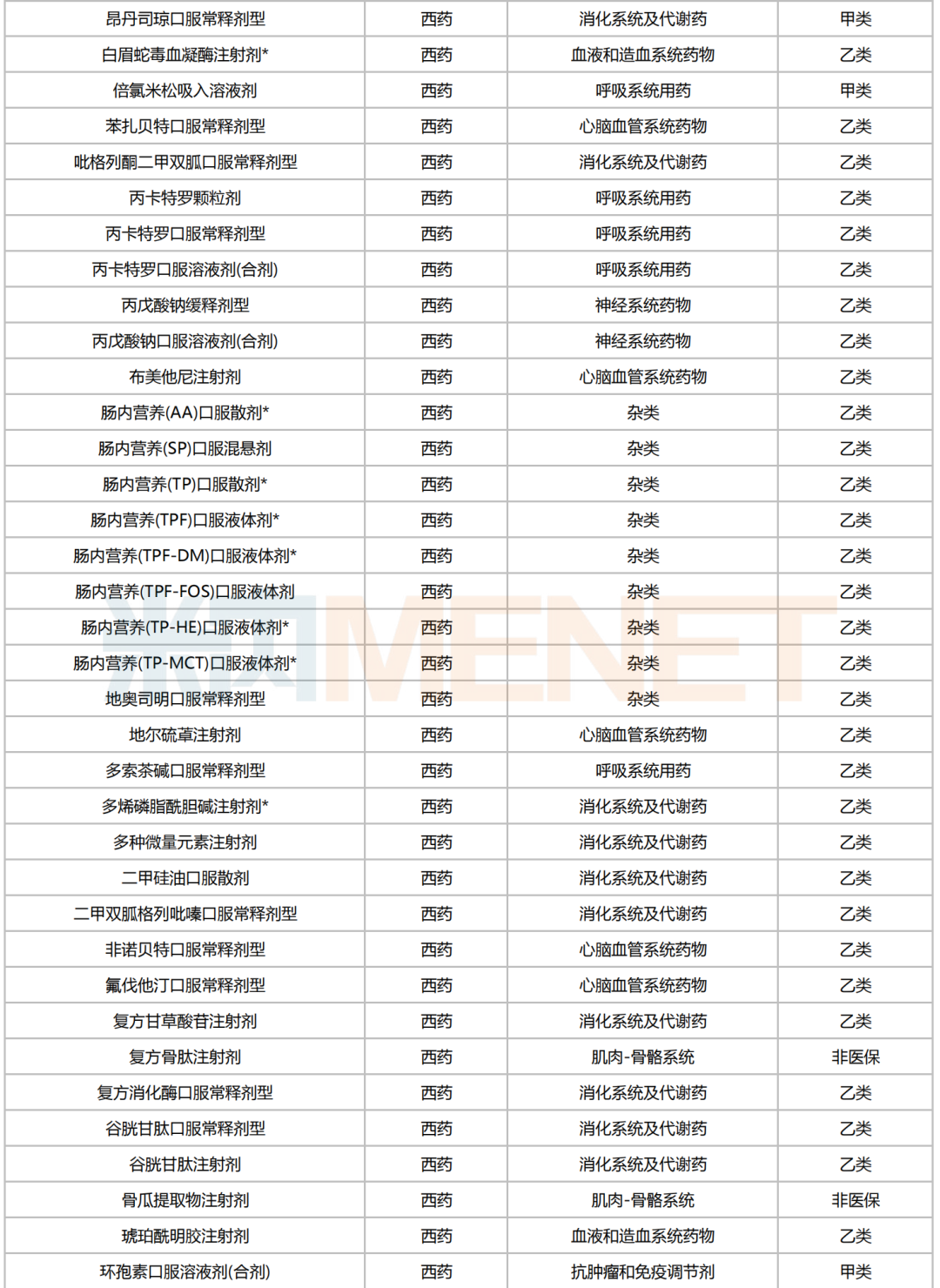

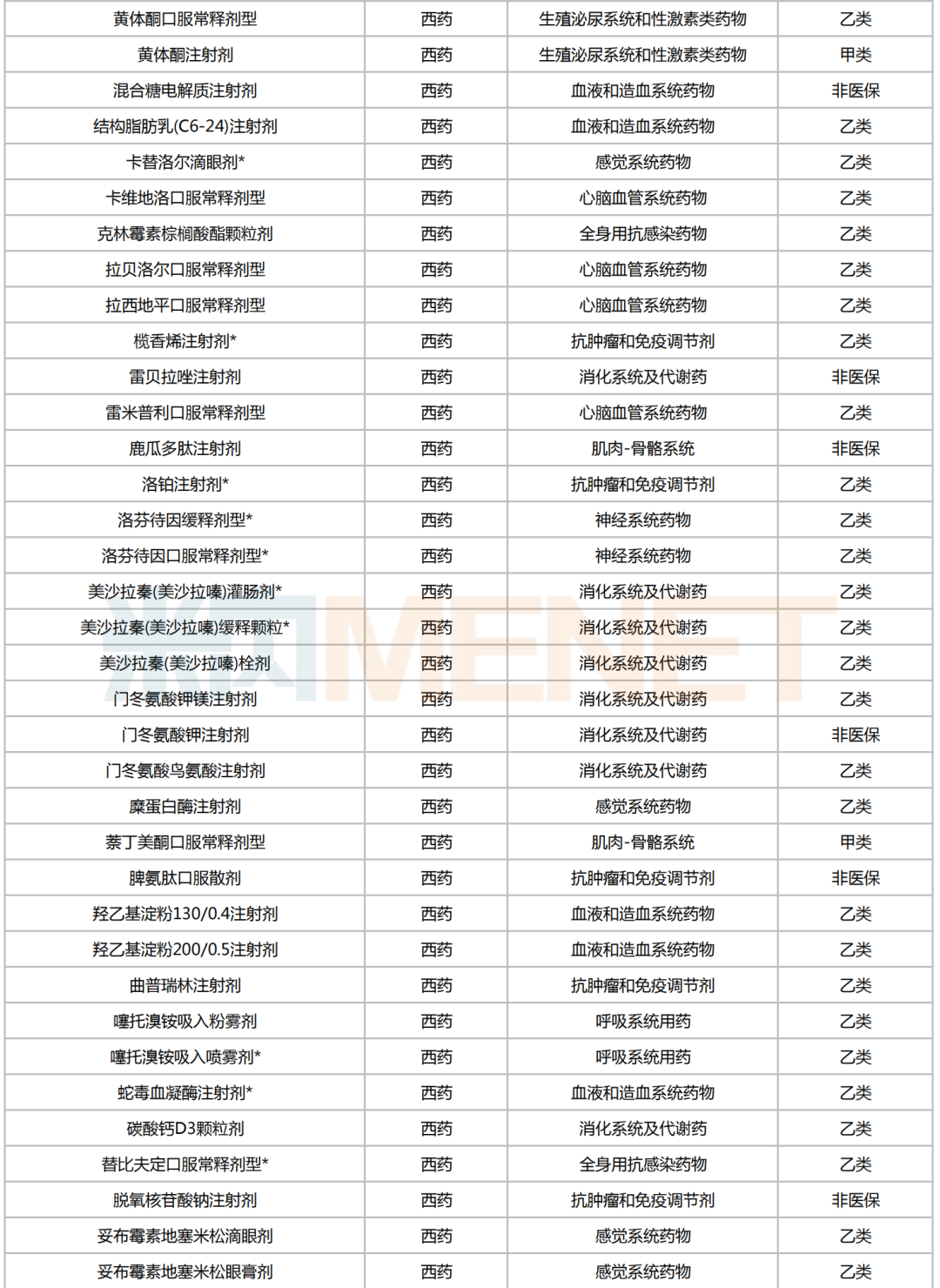

此次京津冀“3+N”集采接续拟纳入138个西药,按治疗大类统计,消化系统及代谢药以33个品种在数量领跑,血液和造血系统药物、呼吸系统用药、呼吸系统用药各以17个、17个和14个品种位居其后。

138个西药中,大多为临床用量较大、采购金额较高、院内使用成熟的品种;从剂型分类上看,注射剂为主力军,占比接近40%。

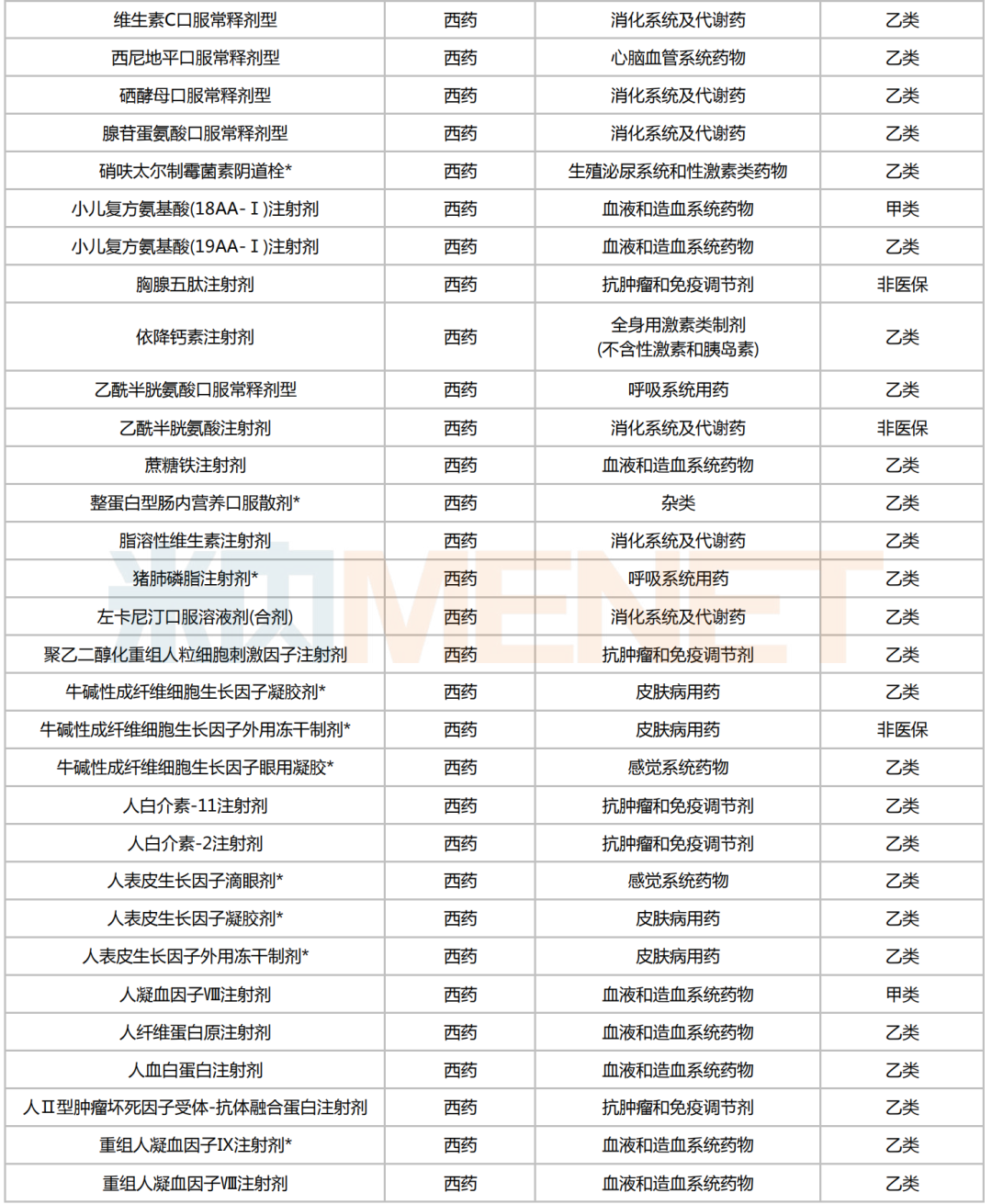

拟纳入京津冀“3+N”集采接续西药名单

来源:京津冀医药联采平台,米内网整理

注:带*为独家品种

其中,32个品种2024年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售额超过10亿元,包括异甘草酸镁注射剂、桉柠蒎口服常释剂型、碘佛醇注射剂、倍他司汀注射剂、人血白蛋白注射剂等。

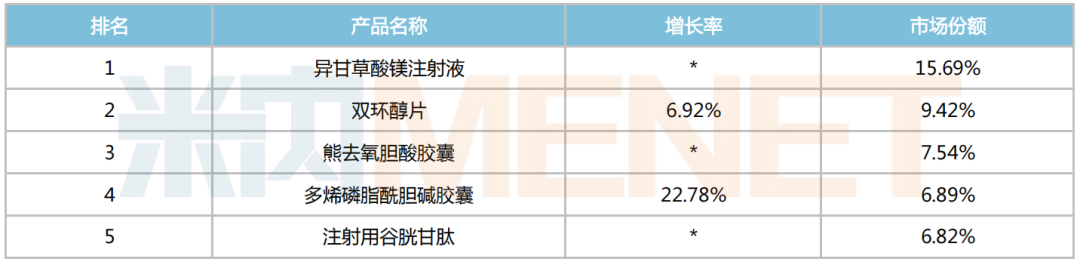

异甘草酸镁注射剂是正大天晴药业的独家品种,属于第四代甘草酸制剂,用于慢性病毒性肝炎以及改善肝功能异常,目前已纳入国家医保乙类药目录。米内网数据显示,2024年该药在中国公立医疗机构终端销售额超过26亿元,为胆、肝疾病治疗化药TOP1产品,市场份额超过15%。

2024年中国公立医疗机构终端胆、肝疾病治疗化药产品TOP5

来源:米内网中国公立医疗机构药品终端竞争格局

注:增长率不足6%用*表示

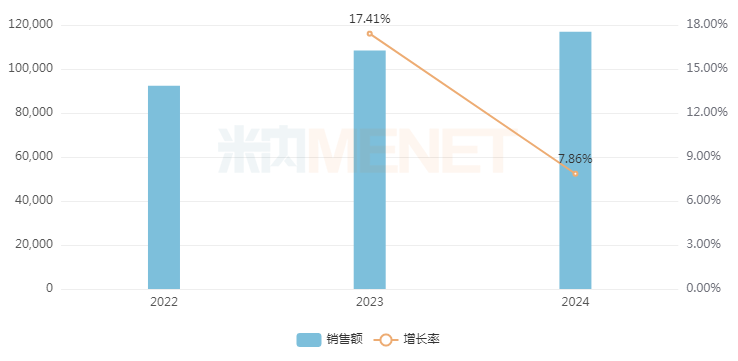

桉柠蒎口服常释剂型是远大医药的一款独家祛痰药,适用于急慢性支气管炎、肺炎、慢性阻塞性肺部疾患等,亦可用于支气管造影术后,促进造影剂的排出,为国家基药、医保乙类药品种。在中国公立医疗机构终端,该品种2023-2024年销售额同比增幅分别达17.41%和7.86%;其中2024年拿下创新高的约11.7亿元,远大医药的桉柠蒎肠溶胶囊在咳嗽和感冒化药品牌格局中高居TOP1,市场份额达7.66%。

近年来中国公立医疗机构终端桉柠蒎肠溶胶囊销售趋势(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

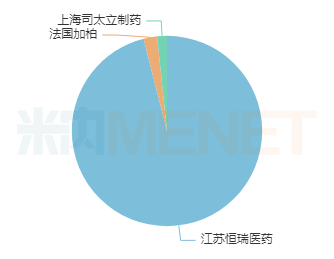

碘佛醇注射剂是一款经血管用药的非离子、低渗透、水溶性、不透射线造影剂,为国家医保甲类药品种,近年来在中国公立医疗机构终端市场规模持续扩容,2024年收获超30亿元的销售佳绩,恒瑞医药以超97%的份额领跑市场。米内网数据显示,目前该药有5家企业(国内3家、进口2家)拥有生产批文,其中恒瑞已提交一致性评价补充申请获批过评;12家企业均以新分类申报上市,其中司太立、倍特药业已获批上市、视同过评。

2024年中国公立医疗机构终端碘佛醇注射剂企业格局

来源:米内网中国公立医疗机构药品终端竞争格局

24个中成药来势汹汹,独家品种“成爆款”

中成药方面,“清一色”为医保用药,医保甲类药和乙类药各占12个席位;从治疗大类上看,呼吸系统疾病用药、心脑血管疾病用药、泌尿系统疾病用药各有3个及以上品种在列。

拟纳入京津冀“3+N”集采接续中成药名单

来源:京津冀医药联采平台,米内网整理

注:带*为独家品种

拟纳入集采接续的24个中成药中,除参芪扶正注射剂、复方丹参丸剂/片剂/胶囊剂/颗粒剂、橘红痰咳颗粒剂/煎膏剂、裸花紫珠胶囊剂等,其余均为独家品种;此外,9个品种2024年在中国公立医疗机构终端销售额均在10亿元及以上,包括苏黄止咳胶囊剂、麝香保心丸剂、乌灵胶囊剂、尿毒清颗粒剂等。

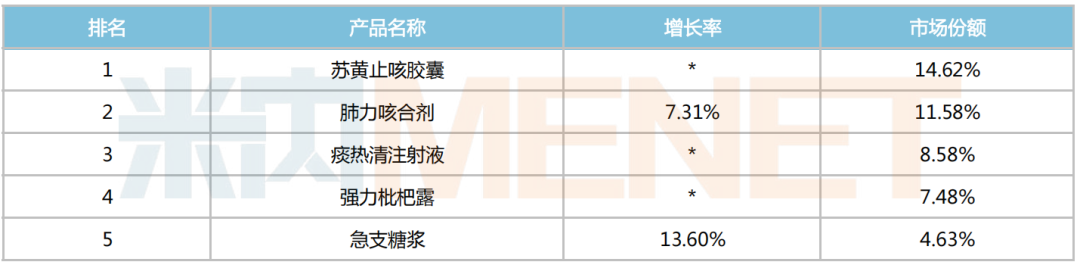

苏黄止咳胶囊剂是扬子江药业的独家中成药,功能主治疏风宣肺、止咳利咽,用于风邪犯肺,肺气失宣所致的咳嗽,感冒后咳嗽及咳嗽变异型哮喘见上述证候者等,是国家基药及医保乙类药品种。在中国公立医疗机构终端,该产品2021-2023年销售额均保持两位数的同比增速;2024年销售额接近23亿元,为止咳祛痰平喘中成药TOP1产品,市场份额达14.62%。

2024年中国公立医疗机构终端止咳祛痰平喘中成药产品TOP5

来源:米内网中国公立医疗机构药品终端竞争格局

注:增长率不足7%用*表示

麝香保心丸剂具有芳香温通、益气强心的功效,可用于气滞血瘀所致的胸痹,症见心前区疼痛、固定不移;心肌缺血所致的心绞痛、心肌梗死见上述证候者,是国家基药及医保甲类药品种。米内网数据显示,该产品为上海和黄药业的独家心梗治疗药,2024年在中国公立医疗机构终端销售额超25亿元,2025Q1以15.16%的增速增长至近8亿元,在心血管疾病中成药产品中排名第二。

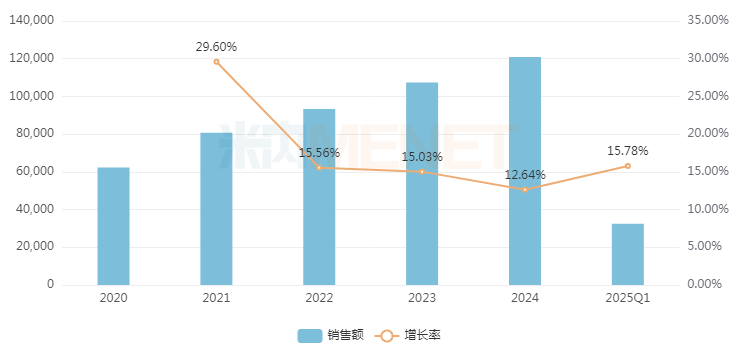

乌灵胶囊剂是浙江佐力药业的独家产品,用于心肾不交所致的失眠、健忘、心悸心烦、神疲乏力、腰膝酸软、头晕耳鸣、少气懒言、脉细或沉无力,以及神经衰弱见上述证候者。在中国公立医疗机构终端,该产品自2018年以来一直保持两位数的同比增速,2024年销售额达到峰值超12亿元,2025Q1销售额同比增长15.78%达3.2亿元以上。在安神补脑药市场,乌灵胶囊剂在2019年重回该类药物市场产品TOP1并保持优势,2025Q1市场份额涨至27.32%。

近年来中国公立医疗机构终端乌灵胶囊剂销售趋势(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

毋庸置疑,拥有独家品种的企业在集采竞争中更具“天然”优势,其主要体现在价格谈判、市场占有率等方面。可以预见,相关产品集采后在挂网价格、市场份额上影响不大。

第十一批集采如箭在弦,22个品种竞争趋向白热化

根据国家药品联采办通知,第十一批集采已于2025年8月底完成报量,正式标书有望于本月(9月)浮出水面,执标时间或将在今年年底或明年年初。

来源:上海阳光医药采购网

据米内网统计,第十一批集采拟纳入55个品种,其2024年在中国公立医疗机构终端销售规模合计超过640亿元,涵盖消化系统及代谢药、呼吸系统用药、血液和造血系统药物、心脑血管系统药物、全身用抗感染药物等多个治疗大类。

截至9月9日,55个拟集采的品种中有22个竞争激烈,参与竞争企业数(按集团计,下同)达15家及以上,包括腺苷钴胺口服常释剂型、头孢唑肟注射剂、硫酸镁钠钾口服用浓溶液、美索巴莫注射剂、氯诺昔康注射剂、福莫特罗吸入剂等。

从过评情况上看,9家企业的过评品种数达10个及以上,包括石家庄四药、倍特药业、石药集团、科伦药业、正大制药、福安药业、福元医药、华海药业、齐鲁制药等国内知名药企。

值得关注的是,为顺应此前国务院会议研究通过的举措,即坚持“稳临床、保质量、防围标、反内卷”原则,优化集采具体采购规则等。目前,针对第十一批集采的“反内卷”措施已相继落地:一是调整价差控制规则,不再简单以最低报价作为参照标准,避免企业陷入恶性低价竞争;二是要求每个品种报价最低的中选企业提交“低价声明”,解释报价合理性并承诺不低于成本报价,从机制上遏制非理性报价。

资料来源:米内网数据库、京津冀医药联采平台等

医改专题

亿欧健谈 2026-06-05

511

医改专题

亿欧健谈 2026-06-05

511

医改专题

中国医疗保险 2026-06-05

432

医改专题

中国医疗保险 2026-06-05

432

医改专题

中国医疗保险 2026-06-04

552

医改专题

中国医疗保险 2026-06-04

552

热门资讯

热门资讯 微信公众号

微信公众号