产业资讯

产业资讯

一度医药

一度医药  2025-09-17

2025-09-17

1435

1435

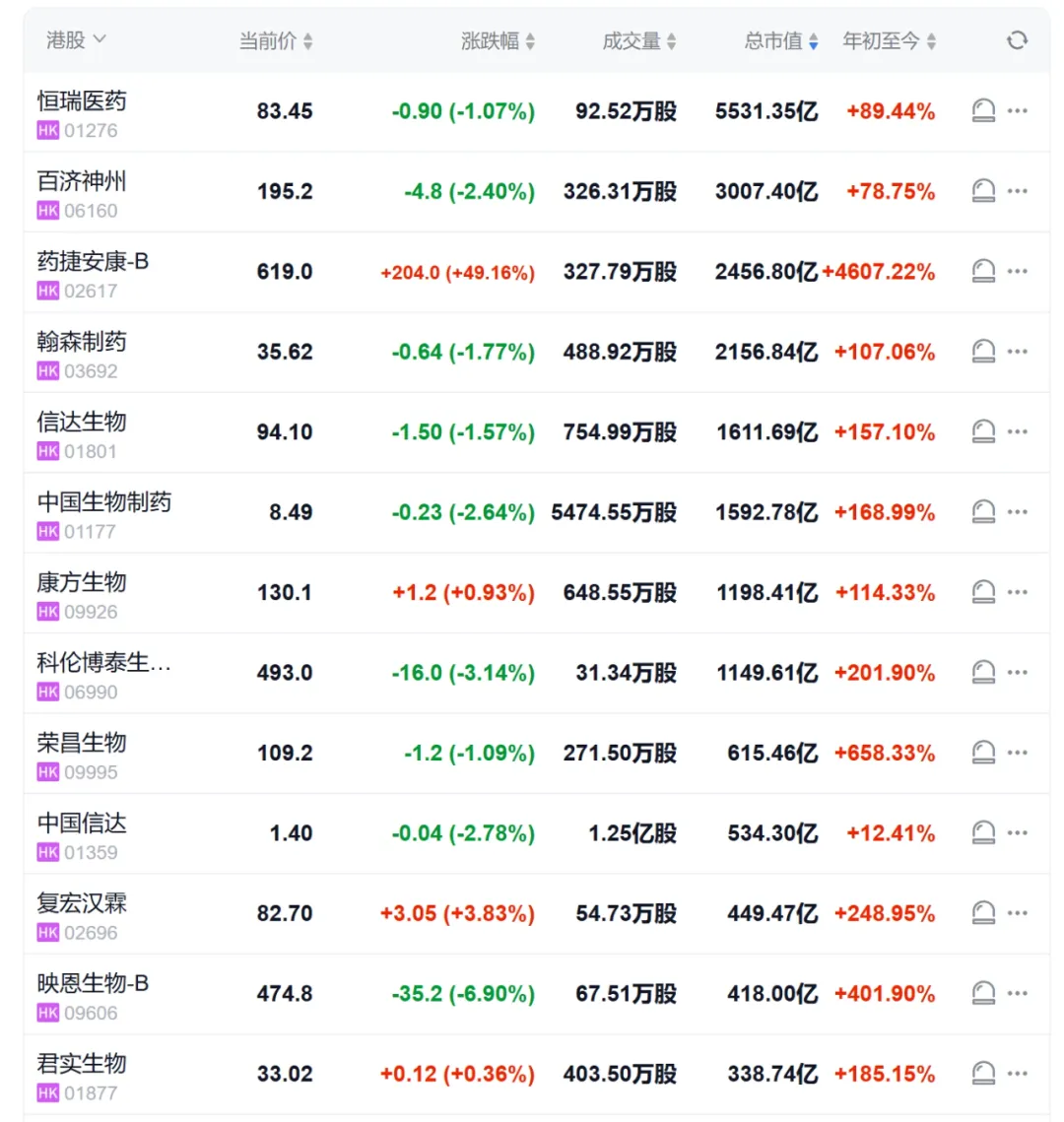

今日(2025年9月16日)早盘,被业界称为“妖股”的药捷安康-B再度迎来股价飙升,涨幅超过60%,股价一度达到679.5港元。

自2025年6月23日上市以来,药捷安康-B的股价从13.15港元飙升至今日的679.5港元,涨幅高达近50倍。其市值也从上市初期的不足100亿港元,迅速攀升至2567亿港元,超越了翰森制药(HK:03692)、康方生物(HK:09926)、信达生物(HK:01801),并达到恒瑞医药(HK:01276)H股市值的约46%。

截至今日上午收盘,药捷安康-B股价报619港元,涨幅49.16%,成交额达19.21亿港元。随着北水资金持续流入,市场对创新药企业的重新估值仍在进行中。

资料显示,药捷安康成立于2014年4月,初始注册资本为1000万元,由杨民民和吴希罕分别持股95%及5%。2015年,药石科技受让了杨民民的股权。2016年10月,吴永谦收购了公司40%股权,成为公司董事长。吴永谦是南京大学化学系1981级校友,拥有超过27年的医药行业从业经验。

在加入药捷安康之前,吴永谦曾在四环医药、勃林格殷格翰等公司工作。他带领的药捷安康研发团队平均拥有超过10年行业经验,在小分子创新药研发领域具有深厚造诣。

2016年12月,公司获得A-1轮融资,自此踏上多轮融资的发展道路,累计获得二十多家机构约17.23亿元的融资,其估值不断攀升。

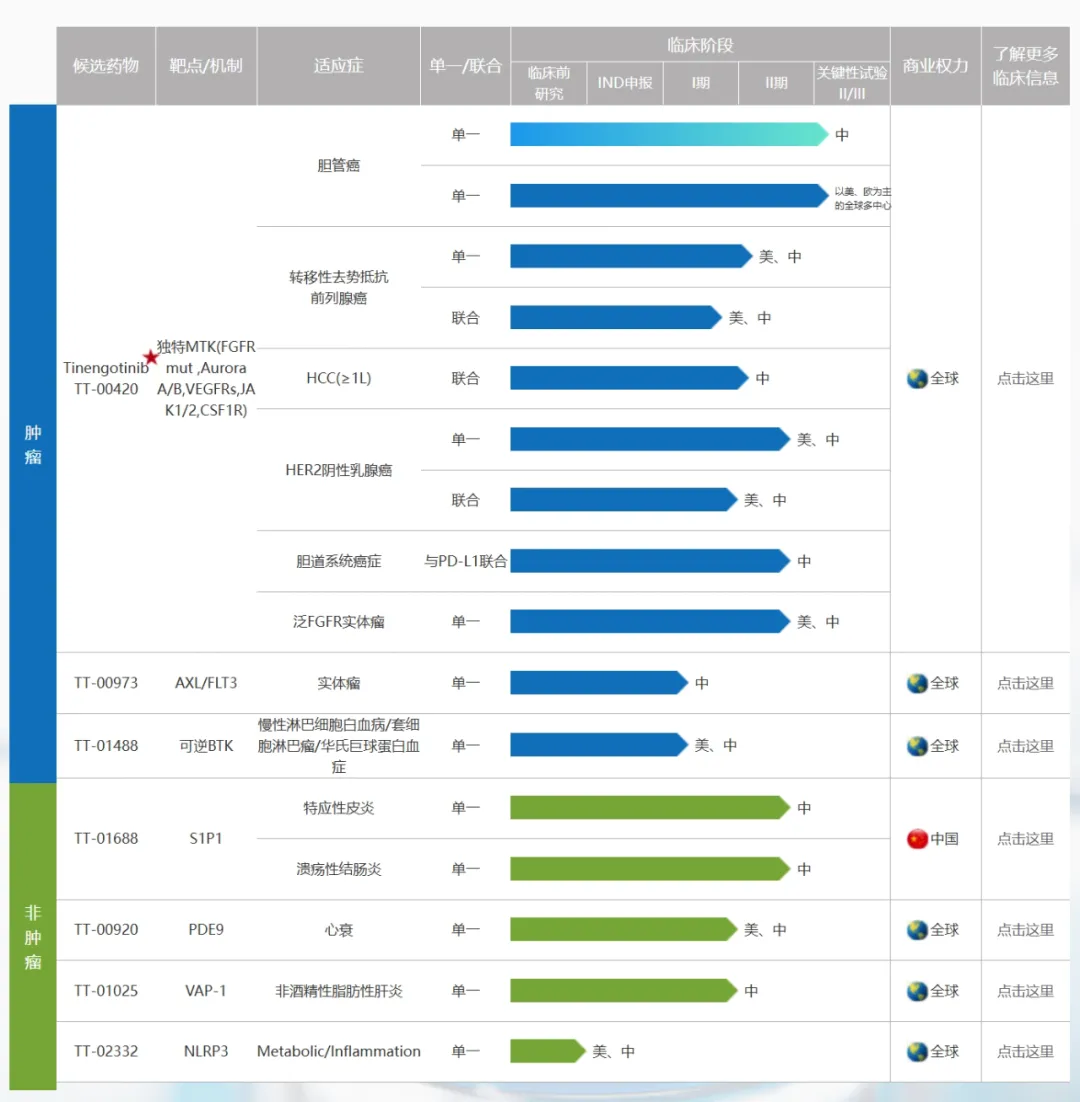

自成立以来,药捷安康始终专注于研发肿瘤、炎症及心血管疾病小分子创新疗法。截至目前,公司已建立6款临床阶段候选产品及一款临床前阶段候选产品管线,大多具有首创性潜力。

其核心产品是恩戈替尼(Tinengotinib, TT-00420),这是一种独特的多靶点激酶抑制剂,主要靶向三个关键通路:FGFR/VEGFR、JAK及Aurora。该产品正进行两项关键性/注册临床试验,用于治疗在过往接受FGFR抑制剂治疗后疾病发生进展的胆管癌。

来源:药捷安康官网

最新进展方面,2025年9月10日,恩戈替尼联合氟维司群治疗经治失败的激素受体阳性(HR+)且人表皮生长因子受体2阴性或低表达(HER2-)的复发或转移性乳腺癌II期临床试验,获得了中国国家药监局的临床默示许可。这一进展被市场解读为利好消息,推动了股价的大幅上涨。

值得关注的是,药捷安康-B自2025年6月23日上市以来,尚未实现任何主营业务收入。2025年上半年,公司录得税前亏损1.23亿元,相较于2024年同期亏损的1.6亿元有所改善。

尽管如此,公司依然在研发上投入大量资金,2025年上半年研发开支为9843万元。这表明公司目前正处于快速发展阶段,将大量资源投入到研发中,以期未来实现产品的商业化和盈利。

尽管药捷安康股价表现惊人,但市场对其估值存在分歧。有分析认为,目前药捷安康股权很可能已经高度集中,且股价被严重高估,建议普通投资者不宜参与。

根据测算,单就胆管癌三线治疗这一适应症而言,替恩戈替尼在全球范围内的风险调整后现值仅约31亿港元,相较于公司当前市值,占比极低。

超过千亿港元的估值,几乎完全建立在对药捷安康早期临床管线及其他潜在适应症能取得巨大成功的预期之上。然而,药物开发具有高风险高失败率的特性,从I/II期临床推进到最终上市的失败率显著偏高。

药捷安康的暴涨并非孤立事件,近期港股创新药板块整体表现活跃。

荣昌生物2025年以来区间涨幅达582%,三生制药以380%的涨幅紧随其后,复宏汉霖亦实现229%的大幅上涨。此外,科伦博泰、信达生物、中国生物制药、君实生物、康方生物的涨幅同样突破100%。

生物医药板块在2025年上半年交出了一份“规模与增速并存”的成绩单。从营收放量到商业化效率提升,再到盈利节点临近,行业正逐步摆脱“烧钱研发”的刻板印象,步入“研发-商业化-盈利”的正向循环通道。

港股创新药板块已从“概念炒作”转向“业绩驱动”的长期价值,但对于短期涨幅过大的个股,投资者仍需保持理性。

未来,药捷安康能否凭借其核心产品替恩戈替尼兑现市场预期,将决定其是继续高歌猛进还是价值回归。

产业资讯

医药魔方 2026-03-14

87

产业资讯

医药魔方 2026-03-14

87

产业资讯

会会药咖 2026-03-14

81

产业资讯

会会药咖 2026-03-14

81

产业资讯

氨基观察 2026-03-14

83

产业资讯

氨基观察 2026-03-14

83

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签