产业资讯

产业资讯

药智网

药智网  2025-09-23

2025-09-23

1733

1733

近日,制药巨头罗氏宣布收购89bio,获得一款MASH治疗潜在重磅药物——pegozafermin。

根据协议,罗氏将以每股14.50美元现金收购89bio所有流通股,交易总额约24亿美元。另外,89bio股东还将获得最高每股6.00美元的不可交易附带价值权(CVR),交易总值有望达到35亿美元。这一价格较89bio截至9月17日的60日加权平均股价溢价约52%,显示了罗氏对pegozafermin商业前景的信心。

此次大额收购,也标志着巨头们对MASH药物市场这座“金矿”的争夺战已进入白热化阶段。

01

稀缺赛道

代谢功能障碍相关性脂肪性肝炎(MASH)是一种代谢相关的肝脏疾病,患者肝脏中脂肪积聚过多,并伴随炎症和肝细胞损伤。这种炎症和损伤最终可能导致肝纤维化、肝硬化、肝衰竭甚至肝死亡。

MASH的患者基数庞大,而且随着肥胖率的上升,全球患病率或将继续上涨。根据公开资料,全球MASH患病人数从2016年的3.1亿人上升到2020年的3.5亿,并预计到2030年将达到4.9亿人。

尽管患者基数庞大,但MASH发病机制复杂使其治疗药物开发充满挑战,长期缺乏直接治疗药物。过去几十年,默沙东、诺华、强生、BMS等制药巨头都曾折戟该赛道。

直到2024年3月,Madrigal公司开发的THR-β激动剂resmetirom(商品名:Rezdiffra)获得美国FDA批准上市,联合饮食和运动治疗成人非肝硬化MASH伴有中重度肝纤维化(F2-F3期)患者。该药成为首个获得FDA批准用于治疗MASH的药物,同时也让药企对这个曾经被视为“研发黑洞”疾病领域重新燃起斗志。

在上市首年,Rezdiffra便取得3.17亿美元的销售佳绩。2025Q2该药单季销售额达到2.128亿美元,Madrigal公司预计2025年全年销售额或将突破8亿美元。而且目前Rezdiffra的市场渗透率还很低,未来随着市场渗透率的增加,该药销售额还有很大的增长空间。

2025年8月,美国FDA批准第二款MASH治疗药物——诺和诺德的GLP-1受体激动剂司美格鲁肽,用于治疗非肝硬化MASH伴中重度肝纤维化(F2-F3期)的成人患者。

随着新药的获批上市,MASH药物市场规模有望快速扩张。据沙利文预测,2030年MASH的全球药物市场有望达到322亿美元。

更值得期待的是,2025年8月,美国FDA发布公告,表明接受振动控制瞬时弹性成像(VCTE)测量的肝脏硬度作为替代终点的意向书。

这意味着未来该技术有望成为MASH临床试验一个可能的替代终点,替代现有的“金标准”肝脏组织活检。如果这份意向书最终通过,未来MASH新药临床试验的设计将更加灵活,不再需要重复肝活检,开发效率将得到提升。

02

潜在重磅炸弹

巨大的市场前景,FDA监管标准的可能变化,正吸引更多持观望态度的企业进入MASH赛道。罗氏此时入局MASH领域,正合时机。

据药智数据,目前全球有近200款MASH新药在研。从靶点上来看,THR-β激动剂、GLP-1受体激动剂和FGF21受体激动剂是目前在研候选药物中的三大主要类型。其中前两类已分别有resmetirom和司美格鲁肽获批上市。

而FGF21(成纤维细胞生长因子21)受体激动剂在纤维化改善方面可能更具有优势。

FGF21是FGF超家族的非典型成员,在调节能量平衡以及葡萄糖和脂质平衡方面发挥着重要作用。

目前,全球主要有三款FGF21受体激动剂在研,分别为Akero开发的efruxifermin、89bio开发的pegozafermin和GSK开发的efimosfermin(20亿美元收购Boston Pharmaceuticals所得)。

全球在研FGF21受体激动剂竞争格局

图片来源:药智数据-全球药物分析系统

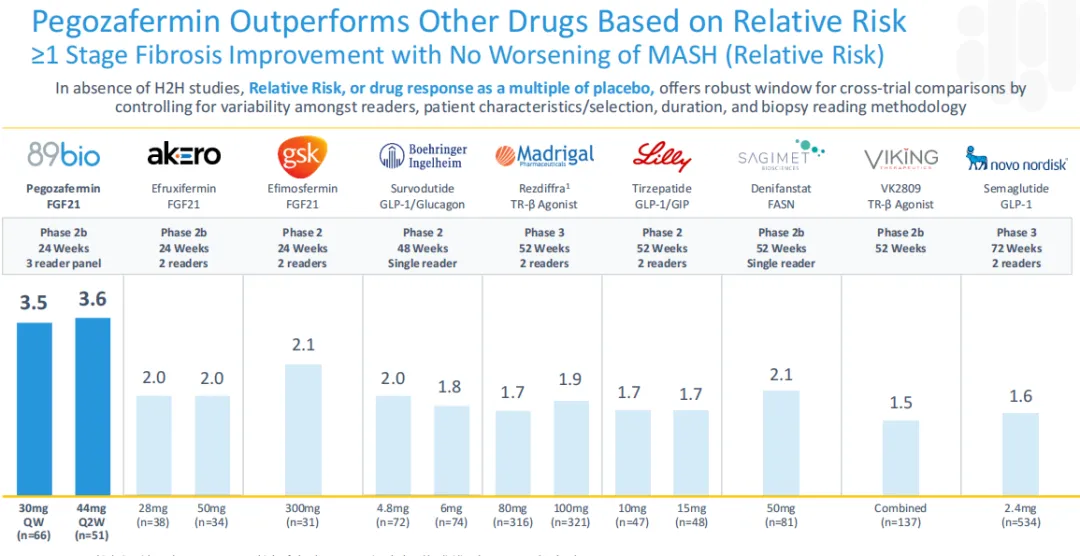

其中,efruxifermin是首个进入Ⅲ期临床试验的FGF21类似物。而罗氏此次收购的pegozafermin研发进度位居全球第二,也已进入临床Ⅲ期,且具有同类最优(BIC)潜力。

针对纤维化改善(定义为至少一个阶段的评分改善)且MASH不恶化这一主要终点,临床数据上pegozafermin没有太多优势,但pegozafermin纤维化改善相对风险高达3.6,表现出BIC潜质。

图片来源:89bio官网

另外,pegozafermin胃肠道事件发生率更低,骨密度和骨生物标志物无显著变化,骨折风险低。

89bio预计,pegozafermin针对MASH伴F2-F3期纤维化患者的III期试验将于2027年上半年获得顶线组织学数据;针对代偿性肝硬化(F4)的MASH患者的III期试验预计2028年获得顶线数据。另外,针对严重高甘油三酯血症(SHTG)适应症,III期试验已完全入组,预计2026年第一季度获得顶线数据。

表1 pegozafermin开发计划与市场机会

资料来源:89bio官网

虽然罗氏此次收购代价不菲,但面对MASH这样一个冉冉升起的热门新赛道,此次交易使其一举获得了具备潜在BIC特质的III期临床候选药物,有望快速兑现价值。行业预测显示,若pegozafermin成功获批,其年销售峰值有望突破数十亿美元。

03

巨额交易背后的战略野心

近年来,罗氏在曾经强势的肿瘤学领域波折不断,一方面老牌明星产品面临专利悬崖,另一方面押注的免疫新项目还未见到显著成果。

压力下,罗氏正在开拓新领域。此前在2024年医药日活动中,罗氏将心血管、肾脏及代谢领域(CVRM)视为未来新的业绩增长的重要引擎。

此前,罗氏以28亿美元重金引进Alnylam公司的高血压siRNA药物Zilebesiran。不久前,罗氏宣布将启动III期ZENITH试验(CVOT),以评估zilebesiran在不受控高血压患者中降低主要不良心血管事件风险。

罗氏还以27亿美金首付款和4亿美金的潜在里程碑付款收购Carmot Therapeutics公司,获得3个肥胖症和糖尿病候选药物:一周一次皮下注射的GLP-1R/GIPR双靶激动剂CT-388;一天一次皮下注射的GLP-1R/GIPR双靶激动剂CT-868;一天一次口服给药的小分子GLP-1R激动剂CT-996。

今年3月,罗氏再次出手,以最高达53亿美元的款项引进Zealand Pharma公司的胰淀素类似物petrelintide,用于治疗肥胖和超重患者。

此次罗氏35亿美元收购89bio,获得FGF21类似物pegozafermin,不仅强势占位MASH这一稀缺赛道,还看中了pegozafermin未来与GLP-1药物联合开发的机会,有望与罗氏的CVRM组合产生了协同作用。

结语:从“研发黑洞”到巨头争抢,MASH赛道正在成为新的战略高地与价值爆发的黄金市场。而罗氏此次的重磅收购,不仅彰显了其对代谢疾病药物市场前景的信心,也是其战略转型的重要一步。未来CVRM领域有望成为罗氏业绩增长的重要引擎。

产业资讯

GBIHealth 2026-05-15

408

产业资讯

GBIHealth 2026-05-15

408

产业资讯

药渡 2026-05-15

353

产业资讯

药渡 2026-05-15

353

产业资讯

丁香园Insight数据库 2026-05-15

459

产业资讯

丁香园Insight数据库 2026-05-15

459

热门资讯

热门资讯 微信公众号

微信公众号