产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2025-09-23

2025-09-23

2145

2145

中枢神经系统(CNS)药物研发领域堪称医药界的「死亡谷」。据统计,该领域新药通过 FDA 审批上市的成功率仅有 6%。而作为 CNS 疾病中最常见的细分病种之一,精神分裂症药物的研发失败率同样高居不下。

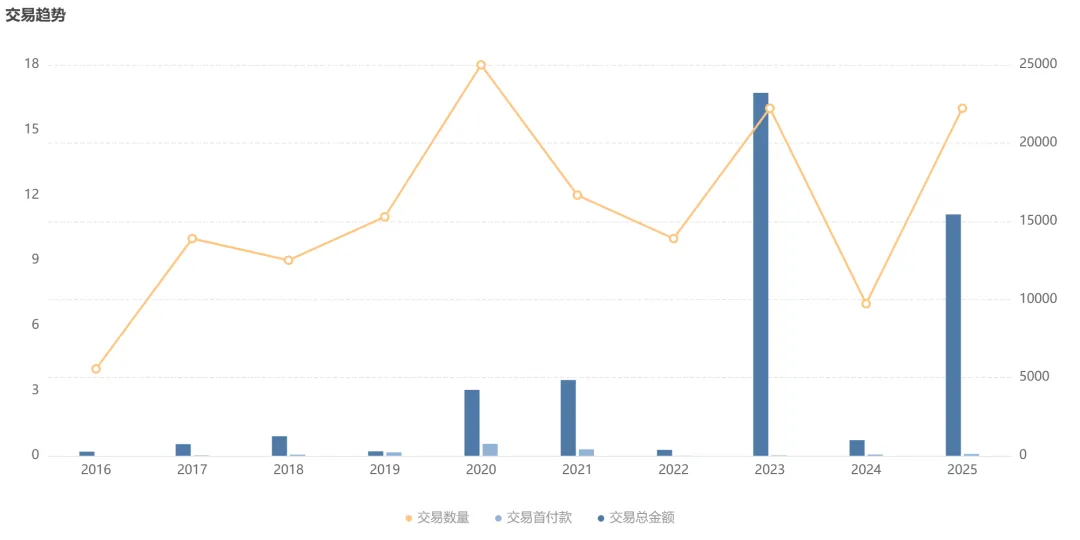

尽管诸多制药巨头在此频频折戟,甚至战略性退出,却仍有大批企业前赴后继,持续加码这一充满挑战的赛道。Insight 数据库「医药交易」模块显示,今年以来,精神分裂症领域的交易数量已经与 2023 年全年持平,与 2024 年相比暴增 129%。

截图来源:Insight 数据库

在这些数据的背后,一个关键问题值得深思:为何在如此高的失败率面前,仍然有众多药企毅然选择入局?

巨头也难逃失败

精神分裂症是一种严重的精神疾病,世界卫生组织将其列为十大致残疾病之一。患者通常起病于青少年或者成年早期,呈现阳性症状、阴性症状、认知功能障碍三种维度。

尽管历经百年的探索,但其病理机制仍被浓雾紧锁。多巴胺假说、谷氨酸假说、突触假说等主流假说如同散落的拼图,虽能解释部分症状却远未揭示疾病全貌,这也导致药物开发步履维艰。

根据 Insight 数据库,过去十年间,全球仅有 6 款精神分裂症新药获批上市。而这寥寥数款的背后,是超 150 款在研新药折戟沉沙的冰冷现实。即使是艾伯维、罗氏等制药巨头,也难逃研发失败的命运。

图片来源:Insight 数据库

2025 年 1 月,勃林格殷格翰公布其口服 GlyT1 抑制剂 Iclepertin 治疗成人精神分裂症认知障碍的 III 期临床项目 CONNEX 未达主要终点和关键次要终点,长期拓展试验 CONNEX-X 也随之终止。

2024 年 11 月,艾伯维选择性 M4 毒蕈碱受体调节剂 Emraclidine 在两项 II 期临床试验(EMPOWER-1 和 EMPOWER-2)中未能改善阳性和阴性症状量表 (PANSS) 总分,消息发布当天艾伯维股价暴跌超 12%,市值一夜蒸发约 400 亿美金。

除此之外,Neumora Therapeutics 的 NMRA-266 因临床前兔子抽搐事件被 FDA 叫停了 I 期临床;罗氏的 RO-6889450 在两项 II 期临床中期分析中被判无效;阿斯利康的 AZD0328 在 II 期试验中被认为无法满足目标产品要求而被终止开发...

值得注意的是,阿斯利康还在 2025 年一季度清空了所有 CNS 管线,正式宣告在这一领域的全面战略撤退。

强生、艾伯维、BMS 等持续加码

尽管精神分裂症药物研发折戟声此起彼伏,甚至有制药巨头选择退场,但仍有众多药企通过收购和合作等方式,持续加码这一高风险赛道。

例如,艾伯维以 87 亿美元收购 Cerevel,将潜在 BIC 的下一代抗精神病药物 Emraclidine 纳入管线;强生豪掷 146 亿美元收购 Intra-Cellular Therapies,一举拿下了后者治疗精神分裂症和双相抑郁症的卢美哌隆;BMS 更是斥资 140 亿美元收购 Karuna,瞄准其核心资产 KarXT。

而药企之所以选择豪赌,主要是因为未被满足的临床需求与广阔的市场空间。

全球精神分裂症患者超过 2400 万,一经确诊就需长期治疗。然而现有药物大多聚焦阳性症状,针对阴性症状和认知障碍的治疗手段极其有限。此外,大约 30% 的人对药物反应不佳,另有 50% 的患者疗效有限或出现不可接受的副作用。

因此,一旦有创新机制药物成功获批,不仅意味着临床治疗的重大突破,也往往带来爆发式的市场回报,而部分药企也正是看到了这个机遇。

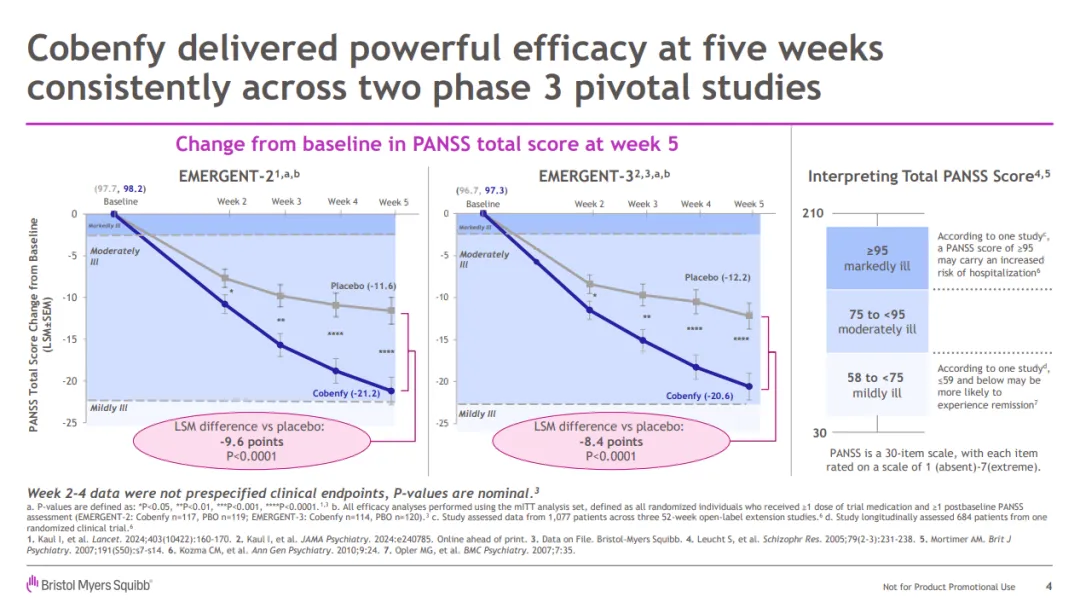

BMS 收购获得的 KarXT 就是一个典型的案例。这是一种口服 M1/M4 型毒蕈碱乙酰胆碱受体激动剂和毒蕈碱受体拮抗剂的组合,2024 年 9 月,该药获 FDA 批准用于治疗成人精神分裂症,成为几十年来首个全新机制的精神分裂症疗法。

III 期临床结果显示,与安慰剂相比,KarXT 在 PANSS 总分具有统计学意义和临床意义的降低,有效改善精神分裂症的阳性和阴性症状。长期安全性临床试验结果显示,KarXT 与现有抗精神病药物的常见副作用无关。

截图来源:BMS 官网

市场反馈同样印证其价值,上市仅 3 个月 KarXT 便斩获 1000 万美元,25 年上半年销售额跃升至 6200 万美元。Evaluate 在 2024 年报告中将其列为 2024 年十大潜在重磅研发管线之一,并预测该药到 2030 年销售额有望达到 31 亿美元。

中国药企三线布局

据世界卫生组织统计,2022 年中国精神分裂症患病人数达到约 824.9 万例,预计 2030 年将达到 918.2 万例,庞大的患者群体催生了持续的治疗需求,也为国内药企带来市场机遇。目前,国内药企在精神分裂症药物研发方面主要分为三大策略。

首先,最常见也是最稳妥的是开发仿制药或改良新剂型。这类路径投入相对可控,市场风险较小,且能借助原研药已验证的临床价值,快速实现商业化。

多家国内药企将目光瞄准了这一领域中的重磅炸弹,包括礼来的奥氮平,BMS/大冢制药的阿立哌唑、强生的利培酮、大冢制药/灵北制药的布瑞哌唑等。

以布瑞哌唑为例,原研由灵北制药和大家制药共同研发,于 2015 年获 FDA 批准上市,2024 年 6 月才进入中国市场。然而不过一年本土竞争已呈白热化,目前已有 37 家国内药企申报布瑞哌唑片剂上市申请、10 家申报口崩片、9 家申报口溶膜,齐鲁制药、科伦药业、扬子江药业、恩华药业等头部企业悉数入局。

同时,为了改善患者依从性问题,部分药企转向研发长效针剂。例如,丽珠医药推出了全球首个阿立哌唑微球制剂(每月一针),绿叶制药研发的棕榈酸帕利哌酮缓释混悬注射液(每月一针)已经在中美两地获批上市,科伦药业则针对布瑞哌唑开发了长效注射剂,目前已处于临床 I 期阶段。

此外,引进海外创新药也成为国内企业高效布局的另一重要策略。这种模式不仅能缩短研发周期,还能快速获取具有潜力的创新药物从而在前沿治疗领域抢占先机。

再鼎引进了重磅新药 KarXT,2025 年 1 月 CDE 已受理 KarXT 用于治疗成人精神分裂症的新药上市申请。恩华药业从灵北制药引进了 LuAF35700,该药有望减少副作用的发生。目前,恩华药业已推动该药进入 II 期临床。

值得一提的是,也有一批国内药企正逐步从仿制走向创新,布局具有差异化的分子或者创新剂型。

京新药业自主研发的 1 类新药 JX11502MA 胶囊已完成 II 期试验。这是一款卡利拉嗪的类似物,但结构不同,可用于改善精神分裂症相关情感淡漠。

翰森制药针对多巴胺 D3、D2/5-HT2A 受体靶点的 HS-10380 已推进至 II 期临床,另有一款新药 HS-10509 也已启动精神分裂症 I 期临床。

绿叶制药在创新剂型研发方面表现尤为突出,实现了利培酮微球(LY03004,两周一次)在中美两地的成功上市,此外,其全球首款 TAAR1/5-HT2C 双靶点激动剂 LY03020 也已在中美同步开展临床试验,有望改善阳性、阴性症状和认知功能障碍,且未发现明显的代谢综合征风险。

结语

当一款新药失败,股价当即开始跳水,但当一款新药成功,三个月便可掘金千万美元。精神分裂症药物的研发,是医药界最危险的「赌局」之一。

尽管前路遍布荆棘,失败者众,成功者稀,但巨大的临床需求与市场潜力仍持续吸引着众多企业前赴后继。在这场科学与资本交织的博弈中,且看谁将最终胜出?

产业资讯

药智网 2026-06-10

442

产业资讯

药智网 2026-06-10

442

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

氨基观察 2026-06-10

386

产业资讯

氨基观察 2026-06-10

386

热门资讯

热门资讯 微信公众号

微信公众号