产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2025-09-24

2025-09-24

2919

2919

镇痛药市场的火要烧起来了。

在肿瘤与自免等热门领域之外,疼痛管理市场正悄然涌动新的浪潮。随着福泰制药的 Journavx(Suzetrigine)成为 20 多年来首个获批的新型镇痛药物,这个差异化赛道的新机遇终于来了。

尤其是,美国FDA在近期发布了一份《开发用于治疗慢性疼痛的非阿片类镇痛药》的指南草案,极大鼓舞了镇痛新药的研发热情。

多重利好叠加,千亿镇痛市场或将迈向历史性升级,成为下一个爆火的医药热点。

镇痛药市场变天

当政策的号角吹响,一个沉寂已久的千亿级市场正迎来颠覆性升级的曙光。

近日,FDA 发布了一份《开发用于治疗慢性疼痛的非阿片类镇痛药》的指南草案,目的在于加速开发安全有效的非阿片类药物,减少处方相关阿片类药物的滥用。

这份指南草案远非一份普通的文件,而是为新型镇痛药的发展指明了方向,从监管层面引导全球药企从拥挤的红海转向疼痛管理这片广阔却长期被忽视的蓝海。

FDA 为什么鼓励开发非阿片类镇痛药?

一方面,阿片类镇痛药本身具有较强的成瘾性,加之药物滥用现象屡禁不止,在美国已导致累计超 100 万人死亡。这不仅演变为严峻的公共卫生难题,更造成了巨大的经济负担 。

阿片类镇痛药由阿片受体家族 4 个亚型介导,即 μ、δ、κ 和 NOP 受体。其中,μ 阿片受体被公认是镇痛和副作用主要靶点,该受体与药物结合后能激活多条下游信号通路,产生强效镇痛作用,但会出现成瘾、呼吸抑制、便秘、耐药等不良反应。

另一方面,镇痛药市场患者数量庞大,仍存在巨大未被满足的临床需求。根据《默沙东诊疗手册》信息,2023 年美国有超过 25% 的成年人患有慢性疼痛,近 7% 患有高影响性慢性疼痛。中国慢性疼痛患者超过 3 亿人,且正以每年 1000 万至 2000 万的速度快速增长。

这也催生出了巨大的市场。据 Mordor intelligence 调查显示,2021 年全球疼痛管理市场价值 794 亿美元,预计到 2027 年将增长至 1207 亿美元,复合年增长率为 7.39%。另外,2023 年国内镇痛药市场规模达到 1300 亿元,同比增长 6%,预计到 2030 年有望突破 2000 亿元大关。

阿片类镇痛药的升级之路

由于具有强大的镇痛效果,阿片类镇痛药在临床上被广泛应用于术后镇痛、慢性疼痛、中重度癌症疼痛、麻醉辅助等。

阿片类镇痛药种类繁多,其中在欧美市场占据主流的药物包括芬太尼及其衍生物(如舒芬太尼、瑞芬太尼)、羟考酮、氢可酮等。另外,国内阿片类镇痛药销售额排名靠前的药物包括地佐辛、芬太尼类、羟考酮。

值得一提的是,中国阿片类镇痛药市场集中度高,扬子江药业、恒瑞医药、人福药业、恩华药业等占据大部分市场份额。

目前,新型阿片类镇痛药物的研发主要集中在三条路线:偏向性激动策略、外周阿片受体激动策略、「一药多靶」策略。

例如,恩华药业引进的富马酸奥赛利定注射液(TRV130,欧立罗) ,便是基于偏向性激动策略开发出的全球首个偏向性 µ-阿片受体激动剂。

TRV130 是由美国 Trevena 公司开发的首创小分子 G 蛋白偏向性 μ-阿片受体(MOR)激动剂,已于 2020 年获 FDA 批准用于治疗需要静脉注射阿片类药物的成人患者的中度至重度急性疼痛。

恩华药业拥有 TRV130 在大中华区的权益,已于 2023 年 5 月获 NMPA 批准上市,用于治疗需要静脉注射阿片类药物的成人急性疼痛,也可作为替代疗法效果不佳时的选择。根据国内临床桥接研究数据显示,TRV130 与吗啡相比,镇痛效果相当,起效更快,恶心呕吐等不良反应发生率更低,与原研境外临床试验结论一致。

恒瑞医药也杀入这一赛道,其 1 类新药富马酸泰吉利定(SHR8554)已斩获两项适应症,包括用于腹部手术后中重度疼痛、骨科术后镇痛。

图片来源:国信证券研报(数据截至 2024 年 10 月 9 日)

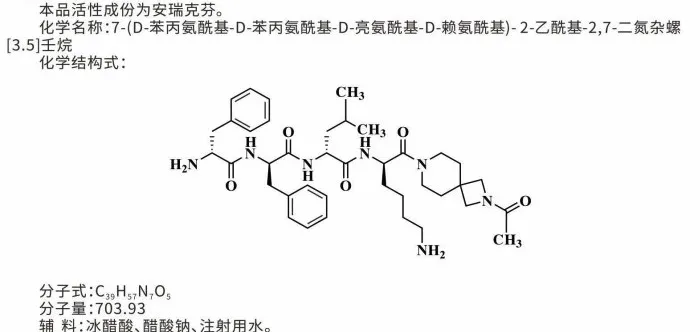

除了 MOR 抑制剂,外周阿片受体激动策略的成药性也得到了验证。海思科的 1 类创新药安瑞克芬注射液(HSK21542,思舒静)已于今年 5 月获批上市,用于治疗腹部手术后的轻、中度疼痛,成为全球首个高选择性外周 κ 阿片(KOR)受体激动剂。

HSK21542(安瑞克芬)是四肽母核结构,不易透过血脑屏障,有效避免呼吸抑制和成瘾性等中枢相关不良反应,可降低术后恶心、呕吐发生率,且独特的氮杂螺环结构创新使药物和受体结合力更高、选择性更强,镇痛效果好、持续时间可达 8 小时。

来源:安瑞克芬注射液说明书

其他 KOR 激动剂方面,人福医药 RFUS-144、阳光诺和 STC007、科伦药业 A277(KL280006 注射液),均已处于临床 II 期阶段。

「一药多靶」策略的成药性也得到了验证。

Tris Pharma 研发的双靶点激动剂 Cebranopadol 已在两项 Ⅲ 期研究中取得成功,包括用于治疗腹壁整形手术后中度至重度急性疼痛、治疗拇囊炎切除术后中度至重度急性疼痛,公司预计今年向 FDA 递交新药申请。

Cebranopadol 是一种潜在 FIC 的 NOP 受体和 MOP 受体双重激动剂,与阿片类药物相比,可在提供显著镇痛效果的同时,降低严重副作用、依赖性和成瘾风险。目前,Cebranopadol 在治疗急性疼痛、慢性疼痛以及糖尿病神经性疼痛中均显示出积极的临床结果,并具有良好的安全性。

镇痛领域的「新势力」

阿片类镇痛药不断升级迭代,只是镇痛机制趋向多元化的其中一个缩影。随着镇痛靶点创新与技术突破,以 Nav1.8 抑制剂为代表的非阿片类镇痛药开始走上历史舞台。

2025 年 1 月,福泰制药(Vertex)的创新疗法 Journavx(Suzetrigine,VX-548)获 FDA 批准上市,用于治疗成人中度至重度急性疼痛,成为全球范围内首款获批治疗疼痛的 NaV1.8 抑制剂,也是 20 多年来首个治疗中度至重度急性疼痛的新机制药物。

NaV1.8 是一种电压门控钠通道,选择性地表达于外周痛觉神经元(伤害感受器),其作用是传递疼痛信号(动作电位),由于不在大脑中表达,因此不会导致成瘾。

Vertex 公司表示,Suzetrigine 的获批,标志着这一新型、变革性的非阿片类止痛药将为美国每年数百万中度至重度急性疼痛患者带来新的治疗选择。Evaluate 预测,Suzetrigine 的销售额将在 2030 年达到 29 亿美元。

Suzetrigine 拉开了非阿片类镇痛新时代的序幕,吸引了众多药企布局 Nav1.8 靶向药。例如,礼来在今年 5 月斥资 10 亿美元收购 SiteOne Therapeutics,将口服 Nav1.8 抑制剂 STC-004 收入囊中。

Insight 数据库显示,全球有超 30 款靶向 NaV1.8 的在研新药(仅统计活跃状态)正在开发针对疼痛的研究。在中国市场,已进入临床阶段的 NaV1.8 抑制剂,包括恒瑞医药的 HRS4800 和 HRS-2129、济民可信的 JMKX000623、健康元的 FZ008-145 胶囊和 JKN2306 片、康弘药业 KHN702、海博为药业 HBW-004285 等。

来源:丁香园 Insight 数据库(截至 2025 年 9 月 19 日)

除了 Nav1.8 抑制剂,现阶段还有多种非阿片类镇痛药在探索中,包括 SSTR4 激动剂、靶向神经生长因子(NGF)的单抗类药物、P2X 受体类药物等。

生长抑素(SST)有望应用于非阿片类药物疼痛控制(慢性神经性、炎症性和混合型疼痛)。不过,全球在研的小分子 SSTR4 激动剂稀少,先声药业在今年 1 月引进了费米子科技 FZ002-037 在大中华区的权益,该药正在开展针对糖尿病周围神经痛的 II 期研究。

目前,已进入临床阶段的 NGF 单抗,包括三生制药 SSS40(I/II 期)、苑东生物 EP-9001A(I/II 期)、康方生物 AK 115(I 期)、达石药业的超长效无成瘾镇痛药 DS002。其中,DS002 已完成Ⅱ期研究,研发进度领先全球同类药物,有望成为全球首款用于癌痛治疗的非阿片类强效镇痛药。

来源:丁香园 Insight 数据库(截至 2025 年 9 月 19 日)

另外,礼来的 P2X7 抑制剂 LY3857210 正在开展多项 II 期临床,用于治疗下背痛、慢性疼痛、糖尿病周围神经痛。

不过,研发之路并非坦途。礼来和辉瑞开发的 NGF 单抗 Tanezumab,尽管对骨关节炎引起的疼痛有效,但因安全性问题被 FDA 拒绝上市;礼来在 2025 年二季度财报中披露,终止了潜在首创新药 SSTR4 激动剂 Mazisotine 用于疼痛管理的 II 期研究。

结语

真正的蓝海机遇往往诞生于那些拥有庞大基数却缺乏创新方案的「传统」领域。镇痛药市场正是如此,在政策东风与创新突破的双重驱动下,将成为一个值得关注的战略蓝海。

面对阿片类镇痛药难以规避的成瘾性难题,布局新一代高效低毒的镇痛药物,已不再是可选动作。此刻布局,正站在疼痛管理革命的潮头。

产业资讯

佰傲谷BioValley 2026-05-14

450

产业资讯

佰傲谷BioValley 2026-05-14

450

产业资讯

丁香园Insight数据库 2026-05-14

599

产业资讯

丁香园Insight数据库 2026-05-14

599

产业资讯

药智网 2026-05-14

494

产业资讯

药智网 2026-05-14

494

热门资讯

热门资讯 微信公众号

微信公众号