产业资讯

产业资讯

E药资本界

E药资本界  2025-09-26

2025-09-26

2876

2876

此次赛道转换,振东制药似乎押对了宝。

赛道切换,对一家药企来说是机会吗?

答案或许喜忧参半的。

一方面,如果企业能够利用新赛道集中优势资源,均衡调整达到市场预期,将迎来新的上涨动力;另一方面,如果企业的切换调整既无法维持原有优势又不能创造新的增长点,则反而打乱了自身发展节奏,失去投资者的青睐。

对振东制药来说,上一次新旧赛道切换大概要归于后者。2021年振东药业出售“利润奶牛”朗迪制药转型脱发领域,不仅业绩连亏三年,还为此摊上了5亿元的官司。

不过这一次,振东制药似乎押对了宝。

2024年振东制药与龙创基药业达成投资收购协议,进军百亿妇科炎症市场,布局女性大健康领域。

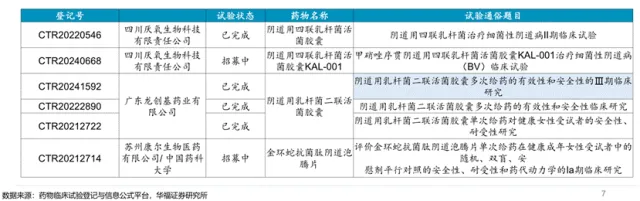

2025年7月,龙创基药业在研1类新药“阴道用乳杆菌二联活菌胶囊”Ⅲ期临床试验达到主要研究终点。

创新药的突破带来的良好预期,加上同一时间5亿元仲裁赔偿支付和股票回购计划的超额完成,市场反应积极,振东制药股价持续走强,月内上涨93.98%,高点较年初涨幅达120%。

不过随着半年报的披露,市场又冷静下来。2025年上半年振东制药实现营业收入约14.57亿元,同比减少3.3%;归母净利润约793万元,同比减少74.13%。目前,公司股价已连续多周下跌。

振东制药又一次站在了公司发展的十字路口,一边是新业务新赛道的曙光,一边是现有业务连续亏损的旧疾,振东制药能否突围而出呢?

▲振东制药上市以来股价表现,数据来源:百度股市通

锚定女性健康新赛道

对振东制药来说,转换赛道并不陌生,甚至可以说振东制药就是在一次次新旧赛道切换中走到了今天,从1993年举债30万元建立第一座加油站开始,振东制药一路转型,医药业务就涉及中药、保健品、医美、肿瘤等领域。

这次振东制药似乎踩在了点上。

在创新药持续成为关注焦点的当下,调动投资市场情绪最立竿见影的莫过于创新药研发管线上的突破。

7月30日,振东制药发布公告称参股公司龙创基药业在研项目“阴道用乳杆菌二联活菌胶囊”的Ⅲ期临床试验达到主要研究终点。根据公告,该胶囊为复方制剂,主要成分为格氏乳杆菌和鼠李糖乳杆菌活菌,用于由菌群紊乱而引起的细菌性阴道病的治疗。公司近期将递交上市许可申请前的沟通交流申请,积极推进胶囊上市进程。

2024年初振东制药获得龙创基药业6.015%的股权,根据双方收购协议,在龙创基药业满足特定条件时振东制药将最终持有其60%的股权。

一年前的精准布局或将振东制药带入一片广阔的蓝海,市场自然给与积极反应。

资料显示,细菌性阴道病(BV)主要与阴道微生态失衡有关,有增加产前胎膜破裂、未足月产和早产的风险,是育龄期妇女最常见的阴道感染性疾病之一,全球发病率20%-30%,在中国每年健康体检妇女中BV患者占比约11%。根据华福证券研报测算,按20%发病率中国约有5500万BV患者,目前治疗市场规模有望超过100亿。

广阔市场下谁能解决“未满足的临床需求”至为关键,而这正是新药的价值所在。

目前,BV的常规疗法仍以甲硝唑、替硝唑、克林霉素等抗生素为主。现行治疗药物的最大问题是复发率高,治疗后12个月的复发率高达60%。并且长期使用抗生素易产生危害胎儿发育的风险。

针对阴道菌群失衡的活菌制剂, “以菌制菌”恢复阴道微生态平衡被认为是解决BV临床治疗难题的关键,相较传统抗生素疗法更能减少复发风险,且安全性更优。

近几年,通过调节阴道微生态平衡这样的治疗方式得到越来越多认可,需求激增。反映在市场上,是同类产品销售潜能的快速释放,双奇药业阴道用乳杆菌活菌胶囊作为独家品种,不受带量集采影响,近几年销售额保持两位数增长,2024年销售达到2.67亿元,同比增长36.81%。

阴道用乳杆菌二联活菌胶囊在目前益生菌治疗细菌性阴道病领域的研发进度上处于行业领先。如果能够快速上市,有望成为近20年来获批上市的首个双联活菌制剂,市场竞争潜力较大,也将让振东制药抢占先机。

除此之外,振东制药还将创新药与女性健康锚定,以期实现女性大健康的战略布局,打造增长新引擎。

振东制药在半年报中表示公司构建起覆盖脱发治疗、阴道健康、乳腺健康等多场景的产品矩阵,实现对女性全生命周期的健康管理。其中,2%浓度的达霏欣米诺地尔搽剂与生发片组成防脱护发组合;天然牛黄西黄丸针对女性结节类问题提供中药解决方案;即将上市的阴道用乳杆菌二联活菌胶囊也将进一步丰富产品管线。

“女性经济”崛起在当今消费市场掀起的变革任谁也不可小觑,振东制药此次赛道切换似乎找到了不错的切入点,如果成功开辟新的利润增长点,或许为业绩增长进一步打开空间,不过无论是对市场还是公司自身,这还需要靠时间来验证。

堪忧的业绩与基本面

市场的担忧并非空穴来风。

8月24日晚间,振东制药发布2025年半年报,今年上半年实现营业收入约14.57亿元,同比减少3.3%;归属于上市公司股东的净利润约793万元,同比减少74.13%。

这自然不是一份好看的答卷,而且22年至今,振东制药已经连亏三年,连年收缩而未见起色的营收与利润规模使得市场更趋审慎。

2021年振东制药“战略聚焦”以58亿元的价格将此前收购的朗迪制药出售,短短五年差价净赚32亿元,一场看似划算的资本运作故事却掏空了市场信心,被看做杀鸡取卵。

朗迪制药曾是振东制药当之无愧的“利润牛”。自2011年1月登陆创业板后振东制药的业绩一直表现平平,除上市当年外盈利从未过亿,直到收购朗迪制药后其利润才出现明显增长。收购后振东制药的净利润中朗迪制药占比一直贡献超过半数甚至远超母公司,五年累计超10亿元。

虽然出售让公司获得可观的一次性现金流和分红,但此后振东制药的日子并不好过,2022年开始公司由盈转亏。

2022年-2024年,振东制药分别实现营收37.29亿元、36.26亿元、29.71亿元,同比分别下降26.80%、2.75%、18.06%;归属于上市公司股东的净利润分别为-5129万元、-4398.41万元、-13.29亿元,整体上看公司亏损急剧扩大。

营收与利润双降的背后反映的是出售朗迪制药后振东制药失去了驱动增长的引擎,其现有业务基本盘所能贡献的增长动能疲软。

2024年财报显示,公司主营业务为肿瘤、皮科、消化、泌尿、心脑等仿制药、创新药的研发、生产、销售,以及种子种苗抚育、种植、加工、仓储、饮片于一体的中药材全产业链。在中药材行业整体下行的背景下,药材板块收入6.34亿元,同比下降8.99%。

医药板块收入23.13亿元,同比下降20.50%,其中中药、化药收入分别同比下降5.50%、30.87%。

中药和化药中销售额占振东制药主营业务收入10%以上药品分别为复方苦参注射液、达霏欣米诺地尔搽剂两款产品。

两款产品所在肿瘤和医美领域也正是振东制药聚焦发力的重要赛道。

抗肿瘤中药注射剂复方苦参注射液是振东制药的独家专利产品,于1995年研发上市,是“国家重大新药创制”项目的重要成果,主要用于治疗癌症引起的疼痛。根据米内网相关数据,抗肿瘤中成药近三年市场规模持续下滑,2024年约为106.8亿元,同比下降5.99%,其中复方苦参注射液的市场占比约为7%。

振东制药另一款米诺地尔搽剂产品主要用于治疗男性脱发和斑秃,是国内首家上市的米诺地尔搽剂。随着我国医美行业不断发展,市场规模迎来高速增长时期,主攻生发市场的米诺地尔搽剂也被振东制药寄予厚望。

振东制药称米诺地尔搽剂持续领跑零售市场,生发品类市场占比达47.3%。不过当前国内米诺地尔市场竞争激烈,参与者越来越多,根据米内网数据,目前米诺地尔搽剂已有37家企业获批上市。2025年半年报中米诺地尔搽剂市占率为43%。

在连续亏损、核心产品增长乏力之外还有振东制药居高不下的高昂销售费用。

振东制药一直以来“重销售轻研发”,2019年-2024年连续第五年收到深交所下发的年报问询函,要求其解释销售费用高企等问题。24年前公司研发投入常年不及营销的十分之一,销售人员数量是研发人员数量的数倍,销售人员平均薪酬也高于研发人员,高额的销售费用严重侵蚀了振东的利润空间。

对医药企业来说这种重营销轻研发的模式不可持续,无疑会影响企业的核心竞争力和长期发展。振东制药也在积极自救,近两年的数据显示,公司已经在加大创新药领域的研发投入,重点围绕肿瘤、皮肤等管线布局,包括治疗胃癌的ZD09、治疗乳腺癌骨转移的ZDH02、治疗特应性皮炎的SH003等多款在研创新药。

2024年财报显示振东制药销售费用同比降22.79%至11.39亿元,与此同时研发费用为3.51亿元,同比增长了84%。全年公司研发投入2.51亿元,同比增长25.27%,研发投入占营业收入比例为8.44%,比上年同期上升2.92个百分点。2025年公司组建上海新药创制中心,研发人员数量增加至476人。

价值重估靠什么

每一次的新旧赛道切换既是机遇又是挑战,振东制药自身的发展史无疑是最好的证明。

此次在创新药赛道上抢占先机,也给了资本市场对振东制药价值进行重估的机会。未来其估值能否把经受住市场的评估,其一是要看产品的商业化潜力,这直接决定其未来的营收天花板。目前来看细菌性阴道病的蓝海市场和女性经济为振东制药商业化提供了不错的前置条件,其自身在消费市场上的经验积累和营销案例,女性大健康矩阵的搭建延伸也为商业化成功增加了筹码。

另一方面,其产品的先发优势也为BD提供了可能,而BD项目则是创新药企业的估值逻辑的另一核心维度,成功的BD不仅能为企业带来短期现金流,更能从侧面印证其研发实力与产品价值,为业绩增长注入新动能。

不过目前振东制药对龙创基药业持股比例仅有6.015%,公司将在龙创基药业取得“阴道用乳杆菌二联活菌胶囊”生产批件后受让其53.985%的股权,暨共持有60%股权;该产品商业化周期也仍需较长时间,短期内对其业绩和基本面上的影响有限,未来能否顺利实现商业化仍存在不确定性。

但此次“押宝”的确为丰富振东制药的创新产品管线,锚定女性健康这一赛道构建差异化竞争壁垒,提供了市场想象空间,或许能为振东制药迎来期盼已久的第二增长点。

产业资讯

研发客 2026-06-17

497

产业资讯

研发客 2026-06-17

497

产业资讯

药研网 2026-06-17

462

产业资讯

药研网 2026-06-17

462

产业资讯

瞪羚社 2026-06-17

432

产业资讯

瞪羚社 2026-06-17

432

热门资讯

热门资讯 微信公众号

微信公众号