产业资讯

产业资讯

WaveAndParticle

WaveAndParticle  2025-09-30

2025-09-30

640

640

投资有的时候很简单,只是身在其中的人容易因为希望逃到每一个顶,抄到每一个底,每一个上涨都吃到,每一个下跌都躲过,所以把很多问题复杂化了。医药投资虽然难,但也是投资,也有规律,本质上MNC就是一个asset management company,他们也在不断的做投资改进自己的portfolio,这些改进体现着他们对全球医药行业趋势的理解,也体现他们对未满足临床需求的理解。很多投资人喜欢从MNC每年的presentation,每个季度的presentation里去找他们想要的资产类型,揣测他们可能的行为模式来指导自己的投资行为。但是从更广义的角度上看,他们不一定每一次都做对,每一个方向都能把握,他们也和我们一样有误区有盲点,所以盲目follow他们的每一个方向性决策,可能只会让公司/投资人迷失在无尽的“内卷”中,成为“他们要”我就做的牺牲品。

所以,回顾MNC的收购历史,理解他们的行为模式,理解每个MNC做MA的特点,非常有必要,对我们理解这个行业如何投资会有很大帮助。

本质上MNC和我们做的都是同一件事情,同样要不停的在行业里看各类资产,评价他们的赔率和概率,唯一不同的是他们评价概率的工具比我们要多一些,但是在赔率面前几乎是人人平等的,因为对于能把研究做好的团队来说,现在的工具和专家网络足够让我们做出类似的判断。某种意义上,我们可以通过学习MNC做M&A deal的模式来指导我们如何寻找真正有价值的资产。

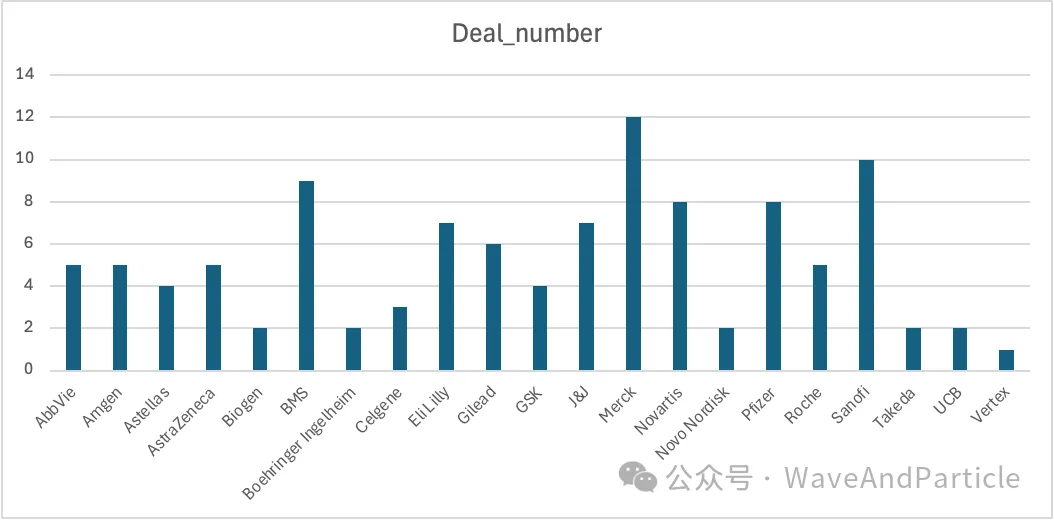

所以我把过去20年MNC做的2400多个M&A deal都拉出来,把过去15年超过1bn(不包括1bn)的deal进行逐个分析。做了一个综合的研究和总结,还有一些有趣的发现。

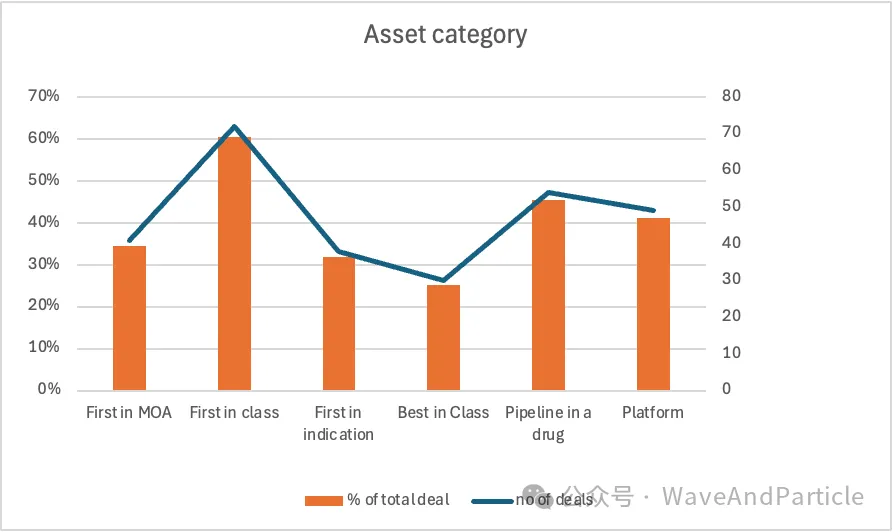

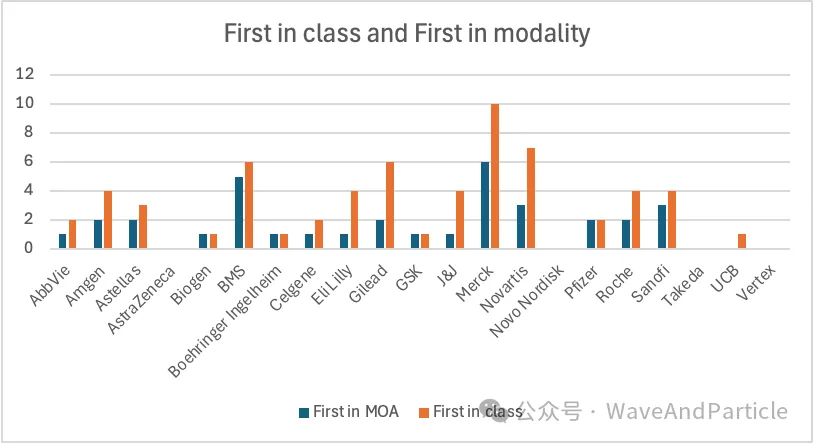

1)从M&A的角度来说,相比best in class,MNC总体偏爱first in class。

我想原因很简单,first in class只有一个,但是best in class会层出不穷。之前也发过一个统计图,在欧美医药市场,first in

class即使不是best in class平均也能达到40%-50%的市占率,我想这是他们为什么偏爱first in class的原因。

其次他们喜欢pipeline in a drug,一个药可以通过相同的MOA去尝试多个适应症。比如FcRn就是一个典型的pipeline in a drug,还有部分ADC也是pipeline in a drug(同时还是platform techonology),这类公司及时不是first in class仍然容易被MNC收购。所以我们看到几乎所有的ADC平台,但凡是有点不一样,有点意思的最后都被MNC收购了。

first in MOA/first in indication不那么被MNC偏爱,部分原因可能是因为风险问题。就像我和小A说对于新的MOA我们不赌first in human data,对于这种类型的资产我们有太多的教训。

如果是first in class + pipeline in a drug + platform techonology,一旦被验证那几乎100%会有超级大的deal,即使没有股票performance也会非常好。

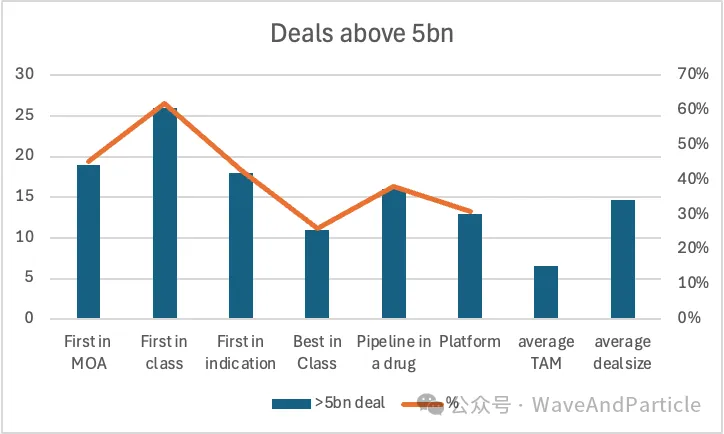

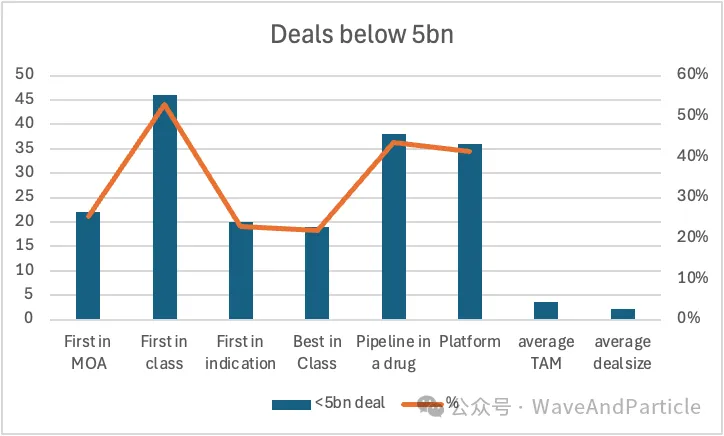

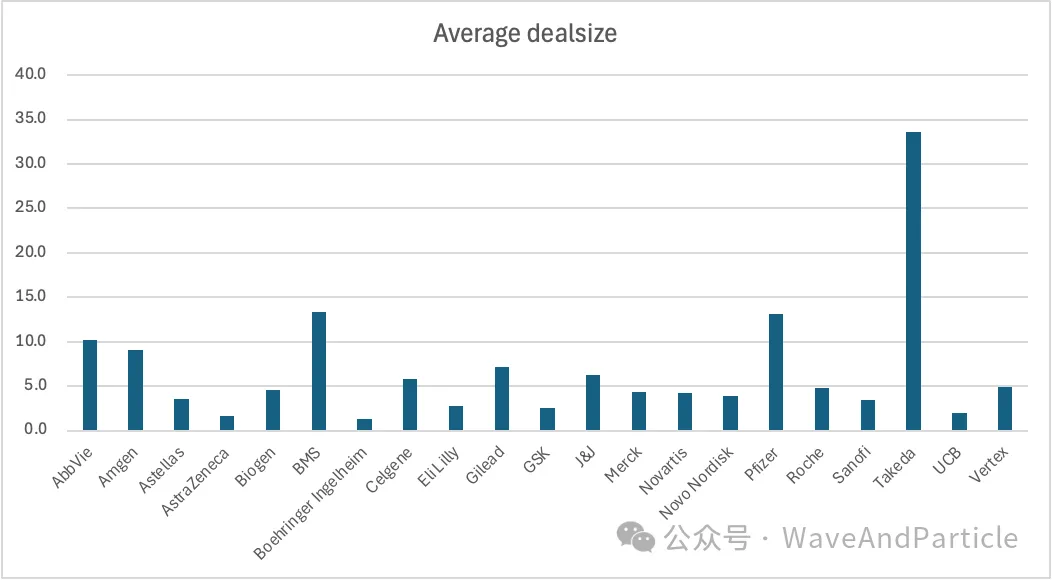

2)超过50亿美金的大deal容易有溢价,即average dealsize

差不多是3x的average TAM,低于50亿美金的deal容易有折价,即average dealsize低于预测的avearge TAM。

出现这个现象的可能原因是,大deal一般都比较后期包括了很多成熟的资产,所以POS比较高,容易给较高的估值。但是小deal一般都比较早,不管是first

in class还是best in class,只要临床上还没有推进到后期都很难要高价。早期临床的资产被POS adjusted以后价格都很难给高。

同时在大deal里,first in MOA和first in indiction的比例要远远高于小deal。也就是从侧面说明,一个MNC要做大deal,资产必须要有足够的独特性,而不仅仅是follow别人。new science一旦做出POC很容易被大药厂高价买掉。而best in class的资产从概率上说做大deal的概率要小很多。

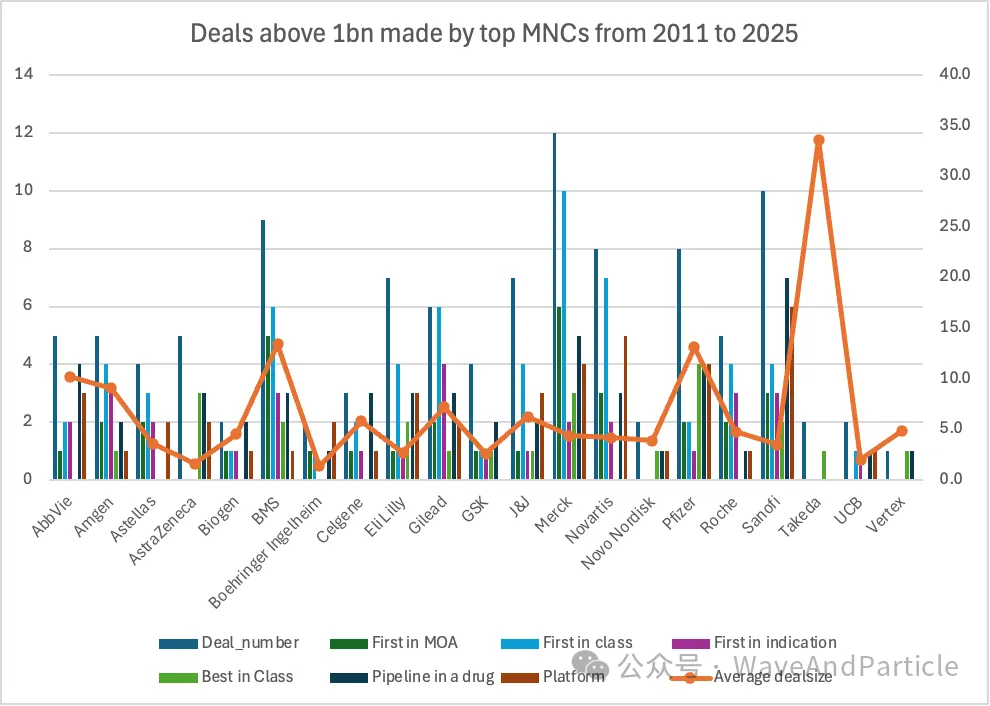

3)表现平庸的MNC更喜欢做大deal,而表现好的MNC喜欢多做deal但是每个deal size都不大。

乍看之下觉得有一些反直觉,投资人往往敢于集中仓位,参与重仓赌对的performance都会不错。但是医药并不是这样,往往喜欢做大deal的MNC都是因为他们比较着急,想直接通过一笔大交易来解决自己的专利断崖,或者挽救逐渐衰落的管线。但是看起来近15年performance最好的几个MNC都比较discipline,在做deal上都倾向于多做,但是做小。

但是价格上的保守并不代表他们不敢在first in class上下注,相反merck,novartis,Lilly这样的优秀药企非常干在first in

class,甚至first in MOA上下注。只是他们甚至医药行业和其他行业的属性不同,对于这些first in class的资产他们买的更加分散。

在三个average dealsize超过10亿美金的MNC里。BMS也非常喜欢买first in class。但是因为最近五年BMS买的first in class都有很多临床数据,甚至是已经做完三期的(比如KarTX),因此也期待未来这些资产能有所表现。但是,pfizer和abbv虽然average dealsize很大,但是在科学上他是保守的,不喜欢做first in class deal。但是仔细看过他们做的deal以后,就觉得很多时候这种保守反而是一种激进。就像铃木敏文在他讲7-11创业史里说的,有些时候剑走偏锋反而容易一事无成。从这些最大的deal上看,宁愿高价格买first in class,已经完成POC的资产,不要贪图便宜

去买没有POC的follower,哪怕你觉得就是非常类似的药物也存在未来无法在三期POC的可能。最典型的就是Karuna和Cerevel。

其实并不是每一个被MNC买掉的资产/公司都有好的结局,相反,即使被买最后执行下去成为大药的概率也不高,license out同理。所以做决策需要回到最基础,最根本的价值和投资逻辑,经济学原理并不会在医药领域消失,只会演绎的更极致,以更有意思的形式出现。

产业资讯

摩熵医药 2026-05-07

71

产业资讯

摩熵医药 2026-05-07

71

产业资讯

生物药大时代 2026-05-07

101

产业资讯

生物药大时代 2026-05-07

101

产业资讯

药渡 2026-05-07

84

产业资讯

药渡 2026-05-07

84

热门资讯

热门资讯 微信公众号

微信公众号