产业资讯

产业资讯

医麦客

医麦客  2025-10-10

2025-10-10

1257

1257

2025 年,中国创新药行业在政策、技术、BD 与市场的协同驱动下,加速从规模扩张转向「价值兑换」新阶段。创新药资产因满足未竟临床需求的核心属性、专利构筑的长期壁垒及 License-out 验证的全球竞争力,成为穿越资本周期的「硬通货」。2025 年第三季度的融资数据,正是这一产业逻辑的生动注脚。

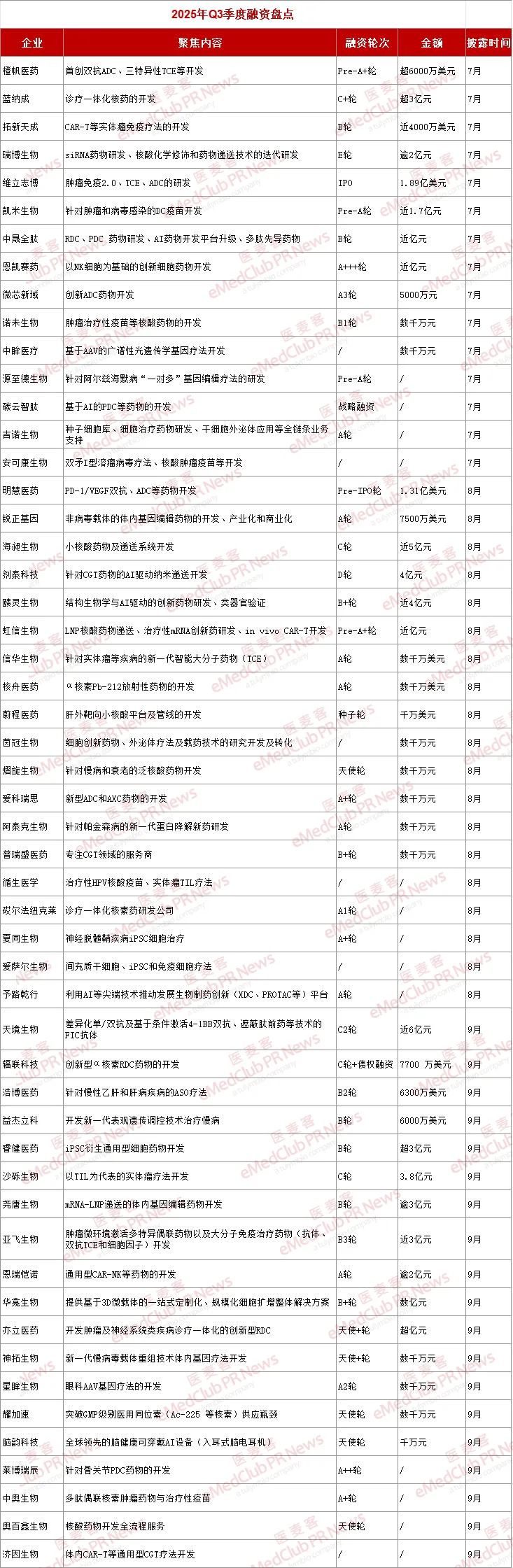

今年第三季度,国内创新药领域融资活动依然活跃。据不完全统计,53 家生物创新药企披露融资动态。在已披露融资金额的 33 家企业中,融资总额约 42 亿元,融资额度跨度从千万元至超数亿美元,既体现资本对成熟企业规模化发展的支持,也延续了对早期前沿技术的精准加注。

▲ 2025 年 Q3 国内 53 家企业融资情况

(仅统计CAR-T/干细胞/ADC 等创新药布局企业)

融资端的「头部偏好」与「阶段聚焦」尤为显著。披露融资金额的企业中,超 50% 企业斩获亿元及以上融资,且近 10 家企业单轮融资超 5 亿元。上述大额融资主要集中于 B 轮及以后的成长期企业,契合当前市场「风险可控、回报明确」的投资逻辑。

在融资轮次上,分布呈「中间高、两端略低」的纺锤形结构,A、B 轮融资占比最高,与创新药「高投入、长周期、分阶段验证」的产业属性高度匹配。早期项目(天使轮至 A 轮)聚焦技术痛点攻坚,资本考量已从「赛道热度」转向「解决真问题」的实际价值;成长期企业则凭借临床进展确定性获得资本重仓。

值得关注的是,产业链协同型融资加速显现。碳云智肽的 AI 驱动 PDC 平台获战略融资,普瑞盛医药作为 CGT 领域服务商完成 B+ 轮融资,标志着资本正从单一药物研发向「研发-服务-供应链赛道热度」全生态延伸布局。

三大价值高地:

技术突破定义融资主线

细胞治疗:通用型破局,全产业链成熟

细胞治疗赛道以「通用型技术攻坚+供应链完善」为核心突破方向,CAR-T、NK、TIL、iPSC 等多细胞类型协同发展。

通用型实体瘤与 CNS 疾病疗法成为资本竞逐焦点:睿健医药的 iPSC 衍生通用型细胞候选药物聚焦帕金森病,获超 3 亿元 B 轮融资;恩瑞恺诺的通用型 CAR-NK 药物以异体细胞排斥控制技术突破,斩获逾 2 亿元 A 轮融资;拓新天成的 CAR-T 疗法瞄准胶质母细胞瘤、沙砾生物的 TIL 疗法深耕实体瘤,共同推动领域从血液瘤向更大市场迈进。

供应链价值同步释放,华龛生物的 3D 微载体细胞扩增方案获数亿元 B+ 轮融资,吉诺生物凭借提供种子细胞库等服务完成 A 轮融资,通过为 Biotech 企业降本增效加速产业化进程。随着资本的不断注入,「上游技术支撑+中游疗法开发+下游产业化服务」的完整生态已然成型,产业成熟度显著提升。

核酸与基因治疗:递送破局,适应症扩展

该赛道呈现「多技术并行、递送为核、场景拓展」的格局,AAV 基因疗法、体内基因编辑、RNAi、溶瘤病毒等方向全面开花,在递送技术突破下加速向慢病、神经疾病等领域渗透。

RNAi 疗法以「技术迭代+适应症扩展」领跑。其中,瑞博生物凭借 siRNA 药物研发与核酸修饰技术迭代获逾 2 亿元 E 轮融资;浩博医药的慢性乙肝 ASO 疗法斩获 6300 万美元 B2 轮融资,推动小核酸药物从罕见病向慢性大病领域延伸。

递送系统成为全赛道关键价值支点。如,海昶生物的自主小核酸递送系统支撑近 5 亿元 C 轮融资,虹信生物的 LNP 递送技术同步赋能 mRNA 与 in vivo CAR-T 研发,获近亿元 Pre-A+ 轮融资,精准破解脱靶效应、 组织靶向性差等产业化痛点。

基因治疗领域实现「载体创新+适应症多元化」 双突破。其中,锐正基因的非病毒载体技术规避传统病毒载体风险,获 7500 万美元 A 轮融资;中眸医疗的 AAV 光遗传学疗法、源至德生物的阿尔茨海默病基因编辑疗法等项目获资本加持,推动领域从单基因遗传病向复杂疾病拓展。

ADC:ADC 持续领跑,RDC/PDC 接棒崛起

XDC 赛道火热延续,ADC、RDC、PDC 多技术路线协同突破,融资聚焦「技术差异化 + 瓶颈攻坚」,推动疗法从肿瘤向多领域延伸。

ADC 领域以「双抗化+靶点深耕」 为主线升级技术壁垒。例如,橙帆医药的首创双抗 ADC 破解耐药性难题,部分管线获海外授权验证,斩获超 6000 万美元 Pre-A+ 轮融资;微芯新域、爱科瑞思则通过优化靶点、linker 及 payload 设计,提升药物疗效与安全性。

RDC 成为季度黑马,实现「临床推进+供应链攻坚双抗化+靶点深耕」双线突破。以蓝纳成为代表企业深耕诊疗一体化核药,推进 RDC 管线全球多中心临床,耀加速、核舟医药等则聚焦核素创新,以加速突破核素供应链限制。

PDC 则凭借「高穿透性 + 低毒性」开辟新场景,莱博瑞辰的骨关节 PDC 药物完成 A++ 轮融资,将技术拓展至非肿瘤慢性病领域。

融资背后的三大行业逻辑

2025年 Q3 融资图谱清晰勾勒出行业发展三大底层逻辑:

1. 创新范式升级:从「Fast-Follow」到「Smart-Innovation」,资本不再盲目追逐热门靶点,而是更青睐具有全球创新性和高技术壁垒的平台与产品。

2. 产业链投资思维成熟:从药物研发企业到上游工具、服务、原材料供应商(如华龛生物、耀加速),资本正在构建一个更健康、更完整的产业生态。

3. 临床价值锚定:无论是核药攻坚实体瘤、基因编辑探索慢病根治,还是 ASO 追求乙肝功能性治愈,所有获投项目均直指临床空白与痛点。

结语:

技术创新仍是穿越周期的核心密码

在一级市场融资整体承压的背景下,Q3 创新药融资的结构性活跃,彰显了产业发展的核心逻辑。 资本已从泛赛道追逐转向对技术壁垒、临床价值与产业化能力的深度考量。对于创新药企而言,构建「平台型技术+差异化管线+可验证临床价值」的核心竞争力,成为获得资本认可的关键。

随着技术转化效率提升与产业链完善,中国创新药产业正加速进入「技术创造价值、价值吸引资本」 的良性循环,在高质量发展轨道上稳步前行。

产业资讯

摩熵医药 2026-05-07

69

产业资讯

摩熵医药 2026-05-07

69

产业资讯

生物药大时代 2026-05-07

98

产业资讯

生物药大时代 2026-05-07

98

产业资讯

药渡 2026-05-07

82

产业资讯

药渡 2026-05-07

82

热门资讯

热门资讯 微信公众号

微信公众号