产业资讯

产业资讯

2025-11-04

2025-11-04

888

888

2026 年 1 月,英国制药巨头 GSK 将迎来权力交接的重要时刻。现任首席商务官 Luke Miels 将接替执掌九年的 Emma Walmsley,成为公司新任首席执行官(CEO)。

此次换帅是 GSK 在战略转型关键期的主动选择。Luke Miels 作为曾在阿斯利康、辉瑞等公司任职,并成功主导 GSK 商业运营的「老将」,他的任务明确而艰巨:在 2024 年 314 亿英镑营收的基础上,带领 GSK 实现 2031 年超过 400 亿英镑的宏伟目标!

然而,对于 Luke Miels 而言,他接手的是一家正处于「收获期」但也面临「增长焦虑」的公司。一方面,GSK 核心 HIV 产品 Dovato 的专利将于 2028 年到期,带来巨大的营收压力,亟需找到填补这一重大缺口的新增长支柱;另一方面,地缘政治与贸易政策的不确定性也为全球运营带来变数。

在此背景下,Luke Miels 的上任将决定 GSK 能否在专利悬崖与市场竞逐中成功开辟新航路,最终实现 400 亿英镑(约合 527.88 亿美元)的野望。(汇率按 2025 年平均汇率计算,1 英镑=1.3197 美元)

HIV 狂飙,疫苗称霸

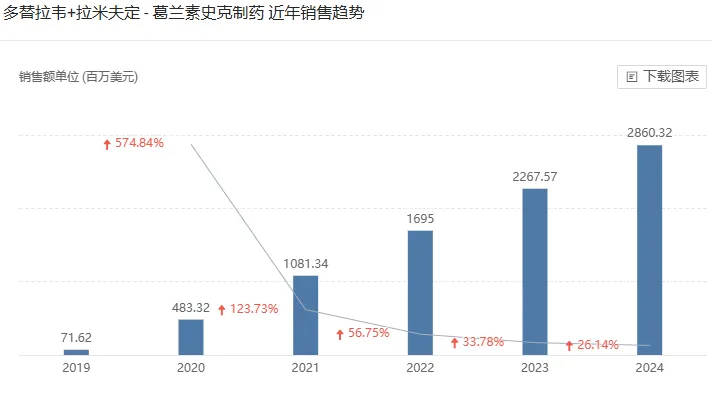

HIV 业务一直是 GSK 制药业务中的支柱。2025 年,GSK 继续在 HIV 业务上继续保持强劲增长势头,前三季度收入约 73.08 亿美元,同比增长 10%。其中,口服复方制剂 Dovato (多替拉韦+拉米夫定)在全球各区域持续放量,销售额约为 25.34 亿美元,同比增长 22%。但 Dovato 专利将于 2028 年到期,给 GSK 带来了巨大的压力,GSK 转而将赌注押在了长效注射剂上。

截图来源:Insight 数据库

Cabenuva(卡替拉韦+利匹韦林)是全球首个获批的每月一次长效注射 HIV 治疗方案,在覆盖成人和青少年 HIV-1 感染患者后,Cabenuva 在 2024 年加入了「重磅炸弹」俱乐部,全球销售额达到 12.94 亿美元(+46.6%)。

2022 年,吉利德的长效 HIV 药物 Sunlenca(来那帕韦)获批上市,成为 Cabenuva 直接竞争对手。由于 Sunlenca 目前还未渗透市场,Cabenuva 增速依旧稳定,2025 年前三季度,Cabenuva 销售额约为 13.09 亿美元,同比增长 44%。

截图来源:Insight 数据库

Apretude(卡替拉韦)则是 GSK 旗下另一款长效 HIV 注射疗法,作为全球首个获批的长效注射预防方案,Apretude 正快速打开市场,2025 年前三季度,该药销售额约为 4.09 亿美元,同比增长 63%,显示出强劲的增长势头。

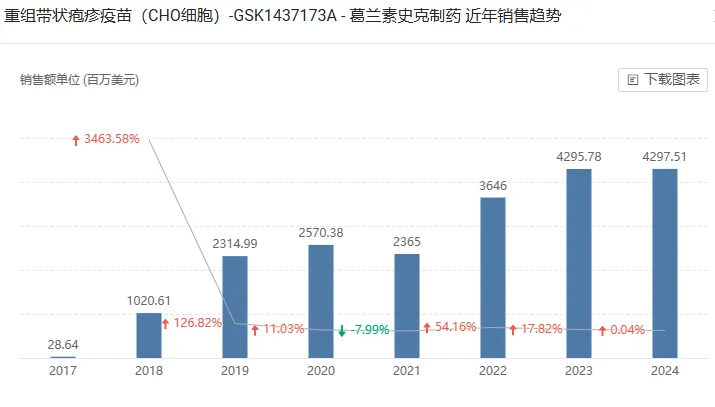

疫苗是 GSK 当前最稳固的基石,GSK 的 Shingrix(欣安立适)已是全球「超级重磅炸弹」。2017 年,欣安立适首次获 FDA 批准上市,成为继 Zostavax 之后第二个获 FDA 批准的带状疱疹疫苗。与默沙东的 Zostavax 相比(有效率为 60%-70%),欣安立适在各个年龄段预防带状疱疹和带状疱疹后遗神经痛的有效率超过 90%。 Zostavax 由于保护效力较低,已于 2020 年 11 月在美国停产。

自上市以来,欣安立适销售收入一路高涨,2025 年前三季度,该药收入约为 33.65 亿美元,是 GSK 当之无愧的拳头产品。中国有两款带状疱疹疫苗上市,分别为 GSK 的欣安立适以及百克生物的感维,呈现双寡头竞争态势。智飞生物与 GSK 合作推广欣安立适,进一步推动市场渗透。9 月 30 日,欣安立适在华获批新适应症,年龄扩展至 18 岁及以上成人预防带状疱疹,有望进一步拓展中国市场。

截图来源:Insight 数据库

GSK 另一款被寄予厚望潜在明星产品是呼吸道和胞病毒感染(RSV)疫苗 Arexvy。2023 年,Arexvy 获得 FDA 批准上市,成为全球首款获批上市的 RSV 疫苗。同年 6 月,FDA 批准了辉瑞 RSV 二价疫苗 Abrysvo 上市,成为 Arexvy 的直接竞品。Arexvy 预防效率优于 Abrysvo,成为 GSK 的一大卖点。

然而,由于美国疾病控制与预防中心(CDC)2024 年将 RSV 疫苗的推荐接种年龄范围收窄,导致 Arexvy 销售额大幅下滑。不过,得益于欧洲和国际市场的增长,Arexvy 在过去两个季度已重回增长趋势:今年 Q2 销售额约为 8700 万美元,同比增长 13%;今年 Q3 销售额 约为 3.31 亿美元,同比增长 36%。

呼吸战场,固本开新

在呼吸系统疾病领域,GSK 通过清晰的战略布局,在激烈的市场竞争中保持领先地位。

其中,Trelegy Ellipta 是 GSK 在呼吸领域的核心产品,该产品是糠酸氟替卡松(ICS)、乌美溴铵(LAMA)和维兰特罗(LABA)的三联复方制剂,自 2017 年首次在美国获批用于慢性阻塞性肺疾病(COPD)后,又于 2020 年将适应症扩展至哮喘。2024 年,Trelegy Ellipta 在慢性阻塞性肺病和哮喘中的收入约为 30 亿美元,在单吸入器三联疗法这一细分市场占据主导地位;今年前三季度,该产品创收约 29.64 亿美元,同比增长 13%。

GSK 为确保 Trelegy Ellipta 这一核心产品的市场独占性与长期价值,构建了双重壁垒。在专利布局方面,核心化合物专利延伸至 2030 年后;同时,围绕 Ellipta 吸入装置的专利体系形成了坚实的技术壁垒,有效防止了竞争对手的仿制,为产品市场生命期提供了有力保障。

GSK 的另一款重磅产品美泊利珠单抗是全球首款获批的 IL-5 单抗。Nucala 于 2015 年首次获批用于治疗重度嗜酸性粒细胞哮喘,开创了 IL-5 靶向治疗的先河。此后,GSK 不断为其拓展疆域,相继获批用于嗜酸性肉芽肿性多血管炎、嗜酸性粒细胞增多综合征及慢性鼻窦炎伴鼻息肉等适应症。5 月,该药获 FDA 批准用于 COPD,为其增长注入了全新动力。

在竞争日益激烈的生物制剂市场,美泊利珠单抗凭借其每月一次的给药频率,相较于主要竞品度普利尤单抗(每两周一次)在患者依从性上展现出差异化优势,且美泊利珠单抗聚焦嗜酸性粒细胞通路,联合用药潜力受关注。尽管还面临阿斯利康贝那利珠单抗(每八周一次)等后起之秀的挑战,美泊利珠单抗凭借其在中国的先发优势以及在联合用药方面的潜力,依然保持着强大的市场竞争力。2025 年前三季度,该产品全球销售额约 19.01 亿美元,随着 COPD 新适应症的放量,未来增长可期。

截图来源:Insight 数据库

然而,GSK 并未止步于此,为进一步巩固在 IL-5 通路上的领先地位,其正在开发超长效的 Depemokimab(德莫奇单抗),旨在将给药频率降至每年两次,进一步优化患者依从性。

值得关注的是,除了内部创新,GSK 还通过外部合作进一步为其长期管线注入新鲜血液。

2025 年 7 月,GSK 与恒瑞达成的重磅合作协议,获得恒瑞 HRS-9821 项目的全球独家权利和至多 11 个项目的全球独家许可的独家选择权。HRS-9821 是恒瑞自主研发的潜在 BIC PDE3/4 抑制剂,主要用于治疗 COPD。此次合作并非着眼于近期的市场竞争,而是为 2030 年后的呼吸管线进行前瞻性战略储备,展示了 GSK 愿意为前沿资产付费的开放心态。

日前(10 月 28 日),GSK 又与 Empirico 公司达成授权合作,获得后者 EMP-012 的全球独家许可权。EMP-012 是一款在研 siRNA 药物,正在开展治疗 COPD 的 Ⅰ 期试验。这项合作包括 8500 万美元的首付款和高达 6.6 亿美元的里程碑付款。

肿瘤领域的豪赌

为实现其 400 亿英镑的宏伟营收目标,GSK 正将肿瘤领域视为至关重要的「增量市场」。

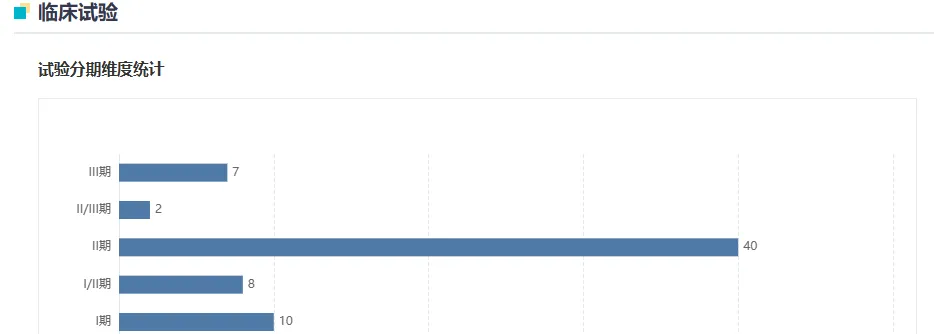

在现有产品线中,Jemperli 作为一款人源化抗 PD-1 单抗,自 2021 年获 FDA 批准用于治疗错配修复缺陷(dMMR)或微卫星高度不稳定(MSI-H)的晚期或复发性子宫内膜癌及 dMMR 复发或晚期实体瘤以来,始终聚焦于特定生物标志物人群。2024 年 12 月,FDA 授予其突破性疗法认定,用于局部晚期 dMMR/MSI-H 直肠癌。GSK 通过聚焦 dMMR/MSI-H 细分癌症,完美避开 PD-1 市场头部产品的竞争红海,形成差异化竞争优势。今年前三季度,该药收入约 7.91 亿美元,增长 93%。

此外,GSK 正积极推动 Jemperli 与 PARP 抑制剂 Zejula(尼拉帕利)的联合用药研究,通过免疫与靶向疗法的协同作用,探索在子宫内膜癌、卵巢癌等领域的治疗潜力;同时,GSK 还继续推进 Jemperli 在结直肠癌、胃癌等消化道肿瘤的临床试验,进一步拓宽了 Jemperli 的适用人群,为市场份额的持续增长奠定基础。

Jemperli 在研临床试验分期统计

截图来源:Insight 数据库

Omjjara 是其在肿瘤领域的另一重要布局,主要用于治疗中度或高风险骨髓纤维化合并贫血的成人患者。Omjjara 的研发始于 2003 年,历经多次易主,最终于 2022 年 7 月被 GSK 以 19 亿美元收购 Sierra Oncology 后纳入麾下。2023 年 9 月,FDA 批准其上市,成为首个且唯一针对骨髓纤维化合并贫血患者的靶向治疗药物。

2025 年前三季度,Omjjara 销售额约为 5.23 亿美元,同比增长 72%,成为 GSK 肿瘤业务增长的重要驱动力。其在骨髓纤维化贫血领域的独特疗效,使其在市场竞争中占据优势地位。GSK 正持续探索 Omjjara 在其他血液疾病或实体瘤领域的潜在应用,通过临床试验验证其安全性与有效性,进一步扩大市场覆盖范围。

在 ADC 领域,GSK 的野心同样引人注目。

Blenrep 作为全球首个靶向 BCMA 的 ADC ,曾于 2020 年获批用于复发/难治性多发性骨髓瘤,却在 2022 年 11 月因确证性 III 期试验失败而退市,这一挫折并未阻碍 GSK 的步伐。

2025 年 4 月,Blenrep 凭借联合疗法优异的临床数据,获英国药监局批准重返市场;同年 5 月,其再获日本厚生劳动省批准;10 月 23 日,该药又获 FDA 批准上市,用于复发或难治性多发性骨髓瘤。这一逆转背后,是 GSK 对其从单药治疗转向联合疗法的战略调整,展现了其在逆境中推动产品转型的能力。

此外,GSK 也在通过外部合作加速 ADC 版图扩张。就在日前(10 月 27 日),GSK 又与专注于下一代 ADC 研发的 Syndivia 公司达成一项合作,获得后者一款用于治疗 mCRPC 的临床前 ADC 的全球独家开发和商业化权力,交易总额约为 3.58 亿美元。

GSK 在 ADC 领域达成的合作

截图来源:Insight 数据库

结语

GSK 的 400 亿野望,正航行于新旧动能转换的深水区。前方,是 Dovato 专利到期的紧迫压力;后方,则有疫苗、呼吸及肿瘤领域的明星产品提供的强大推力。根据 GSK 三季报,其正在推进 15 个具有规模化潜力的管线产品,这些产品都将在 2031 年前上市,且年销售峰值都有潜力超过 20 亿英镑(约为 26.4 亿美元)。前路挑战丛生,但 GSK 正以清晰的战略,为其 400 亿野望写下注脚!

产业资讯

产业资讯

摩熵医药 2026-05-07

65

摩熵医药 2026-05-07

65

产业资讯

生物药大时代 2026-05-07

94

产业资讯

生物药大时代 2026-05-07

94

产业资讯

药渡 2026-05-07

78

产业资讯

药渡 2026-05-07

78

热门资讯

热门资讯 微信公众号

微信公众号