产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-11-05

2025-11-05

1300

1300

2025年,港股IPO可谓盛况空前。

德勤此前预计,今年前三季度,香港将迎来66只新股上市,集资总额达1823亿港元,新股数量较去年同期的45只增长47%,集资额较去年同期的556亿港元大幅上升228%。

从港股递表的情况来看,10月底的最后6天,又有多达8家生物医药企业交表准备冲刺IPO,分别为鼎泰药研、新桥生物、礼邦制药、麓鹏制药、博瑞医药、德镁医药、苏州瑞博生物和江西生物制药。可以说,港股IPO的热度丝毫未减。

眼下进入第四季度,德勤同样看好这一波热潮,其预计最后一个季度,香港新股市场将延续强劲势头。而生物科技仍是这股IPO热潮的主要驱动力之一。

鼎泰药研:国内第一心血管代谢CRO

10月最后一天,鼎泰药研向港交所递表。招股书显示,这是一家致力于为全球制药公司及科研机构提供以疾病生物学为基础的一体化解决方案的新型CRO公司。通过该业务模式,鼎泰药研超越了传统CRO作为外部服务方承接分散任务的角色,转型成为客户的战略性研发合作伙伴。

目前,鼎泰药研的业务模式是提供全方位的非临床安全性、有效性以及药物代谢及药代动力学(DMPK)研究,以及涵盖从概念验证到关键试验的一体化临床试验服务,从而为客户提供全生命周期的研发支持。

于往绩记录期间,鼎泰药研绝大部分收入来自提供非临床及临床服务,而来自向第三方提供研究动物的收入则占比甚微。

鼎泰药研表示,其高度聚焦临床价值,并在心血管代谢疾病、中枢神经系统(CNS)疾病、眼科、自身免疫性疾病及肿瘤等疾病领域方面积累了深厚的专业知识及丰富经验。根据弗若斯特沙利文的资料,按2024年相关收入计算,鼎泰药研是中国心血管代谢疾病非临床研究领域的第一大CRO。

财务方面,2022年至2024年,鼎泰药研营业收入分别为7.25亿元、7.67亿元和7.13亿元。2022年实现净利润1.43亿元,2023年和2024年分别净亏损0.52亿元和2.52亿元。2025年上半年,鼎泰药研业绩有了复苏态势,实现营业收入3.77亿元,净利润0.65亿元,成功扭亏为盈。

4家Biotech冲刺IPO,多款全球新傍身

同一天开启港股IPO冲刺的新桥生物,前身为“I-Mab”。作为康桥资本孵化的全球性生物科技平台公司,新桥生物聚焦创新药的临床开发与全球化商业化,此次赴港上市旨在募集资金支撑核心管线推进及平台生态拓展。

新桥生物成立于2016年,是一家采用不限治疗领域发展策略的全球性生物技术平台公司。它在招股书中表示近期采用全新商业模式,旨在通过战略合作与专业化附属公司实体,甄选并推进高价值疗法资产。凭借该模式,其成为生物技术平台企业,将设立单独的附属公司负责疗法导向型资产的开发。

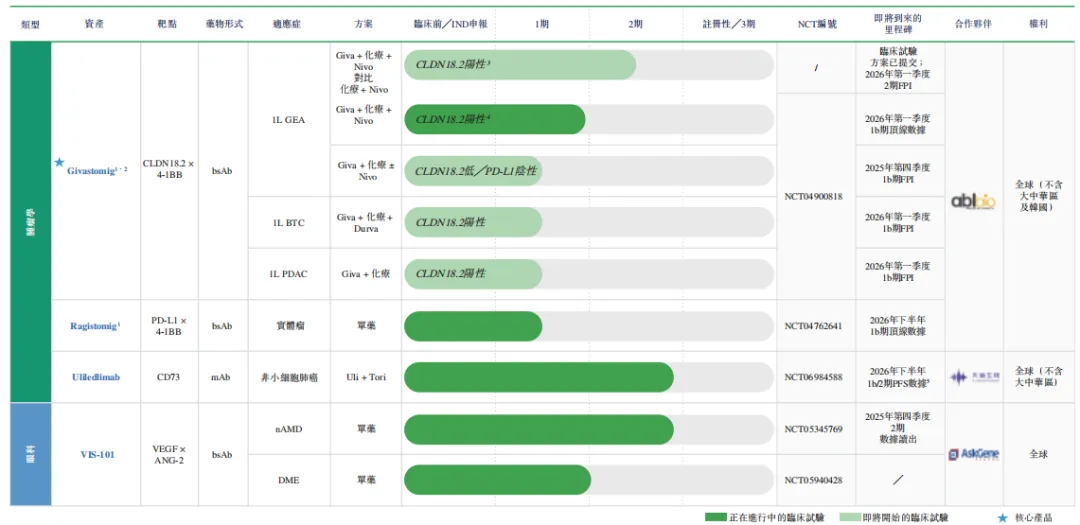

目前,新桥生物的核心产品givastomig是一种新型双特异性抗体(bsAb),可同时靶向主要表达于胃癌、食管癌及胰腺癌的肿瘤抗原Claudin18.2,以及T细胞共刺激分子4-1BB。

凭藉CLDN18.2在多种肿瘤中的广泛表达特性,givastomig可靶向多种适应症,包括胃食管腺癌(GEA,包括胃癌(GC)、胃食管连接部癌(GEJC)及食管腺癌)、胆道癌(BTC)及胰腺导管腺癌(PDAC)。

目前,新桥生物已完成了该药I期临床研究的1a期部分以及1b期剂量递增研究的安全性评估,将于2026年初启动一项随机II期研究。

除givastomig外,截至最后实际可行日期,新桥生物已建立包含三个临床阶段项目的管线,包括两个肿瘤项目uliledlimab及ragistomig,以及眼科项目VIS-101。

图片来源:新桥生物招股书

财务数据显示,新桥生物收入主要来自一次性业务分拆收益及少量合作相关收入,尚未实现持续盈利,2023年、2024年及2025年上半年,全面收入总额分别为- 2.02亿美元、-2861.7万美元、-499.9万美元。

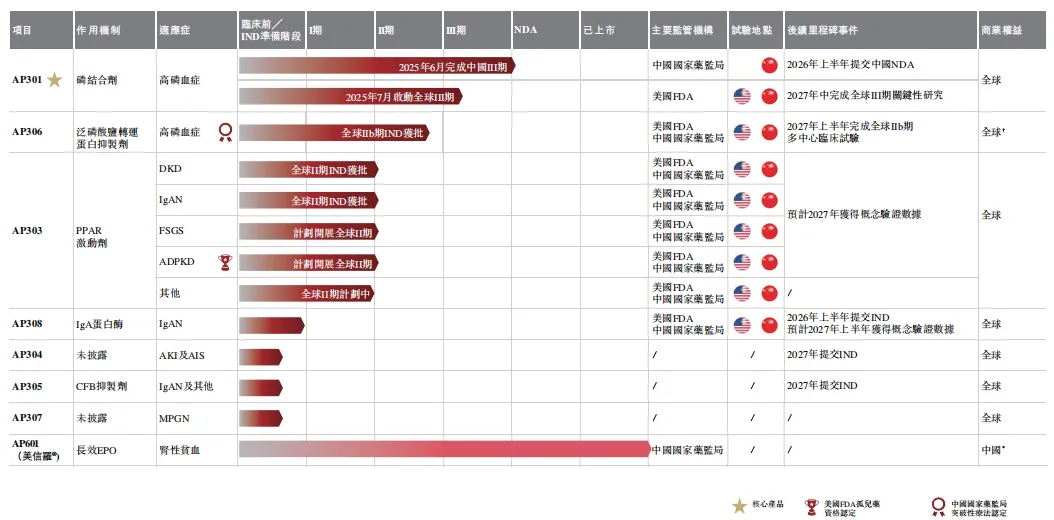

礼邦制药则成立于2018年,是专注于肾脏病领域的全球领先生物制药公司,根据灼识咨询的资料,礼邦制药拥有最全面的创新肾脏病产品组合,适应症覆盖范围最广。

从其招股书来看,礼邦制药已实施专注于肾脏病领域的管线策略,一方面推动具有BIC及╱或FIC潜力且临床成功率高的疗法,另一方面兼顾颠覆性疗法,以确保最大的临床价值和商业回报最大化。截至最后实际可行日期,其产品组合包含7款候选产品(其中3款处于临床阶段)及一款商业化产品。

图片来源:礼邦制药招股书

礼邦制药核心产品AP301是一款潜在BIC的磷酸盐结合剂,用于治疗高磷血症。高磷血症是慢性肾脏病(CKD)最常见的并发症之一,存在大量未被满足的医疗需求。AP301已完成中国III期注册临床试验,预计于近期提交新药申请(NDA),目前正在美国和中国开展全球III期关键多中心临床试验(MRCT)。

根据灼识咨询的资料,截至最后实际可行日期,全球仅有两款处于临床阶段的高磷血症在研分子开展试验,即由礼邦制药开发的AP301与AP306。其中,AP306可能比AP301拥有更大的市场机会,因为AP306可能对那些使用磷结合剂无法实现血磷水平最佳控制的高磷血症患者有效。礼邦制药表示目前正在探索全球商业及开发合作机会,以最大化AP301及AP306的全球市场价值。

财务方面,礼邦医药2023年、2024年经调整净亏损分别为3.28亿元、2.86亿元;2025年上半年经调整净亏损为1.49亿元,上年同期的经调整净亏损为1.38亿元。

成立7年,礼邦医药历经多轮融资,2025年10月完成crossover轮3.35亿元融资,投后估值37.79亿元。

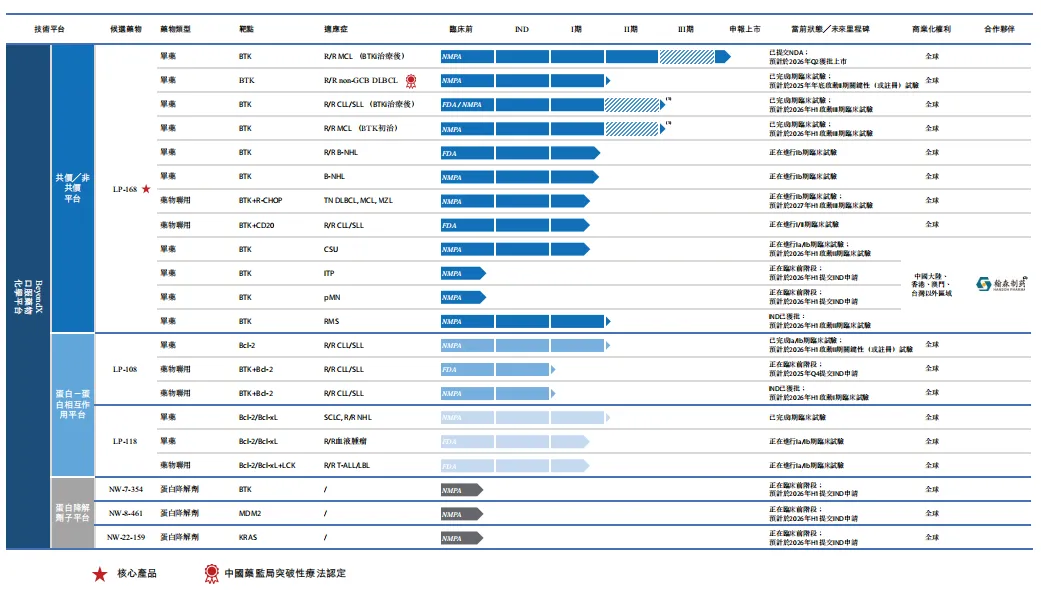

另一家麓鹏制药拥有自主研发的BeyondX口服药物化学平台,专注于设计、发现、临床开发及商业化超越传统药物发现「五规则」指南分子化学空间定义的高生物利用度口服药物,以满足全球癌症及自身免疫性疾病患者未获满足的医疗需求。

截至最后实际可行日期,麓鹏制药已建立包含六项主要候选产品的产品管线,其中三项为新药申请阶段及临床阶段的核心资产,即核心产品LP-168、LP-108与LP-118。

图片来源:麓鹏制药招股书

其中,目前处于NDA阶段的核心产品LP-168(洛布替尼)是全球业界首个且唯一兼具「共价与非共价」结合模式的BTK抑制剂,具备同类最佳潜力。2024年8月,麓鹏制药的LP-168就与翰森制药达成合作,翰森制药获得LP-168所有非肿瘤适应症在中国(包括中国香港、澳门和台湾地区)的研发、注册、生产及商业化的权益。这项合作的总金额合计不超过7.29亿元。

麓鹏制药成立以来完成多轮融资,2025年9月完成1.012亿美元B轮融资,投后估值为3.11亿美元。

财务方面,招股书显示,2023年、2024年和2025年前六个月,麓鹏制药未有营业收入,相应的研发开支分别为1.68亿、1.50亿、0.70亿和0.53亿元,对应净亏损则分别为1.59亿、0.034亿、0.33亿和0.36亿元。苏州瑞博生物技术股份有限公司(以下简称“瑞博生物”)于10月28日向港交所递交了招股书。联席保荐人为中金公司和花旗。

招股书显示,瑞博生物创立于2007年,是一家处于临床阶段的生物制药公司,也是研究和开发小核酸药物、尤其专注于siRNA疗法的全球主要参与者。

目前,瑞博生物已创建全球最大的siRNA药物管线之一,有七款自研药物资产处于临床试验阶段,涉及心血管、代谢类、肾脏和肝脏疾病的七种适应症,其中四款处于2期临床试验中。

根据弗若斯特沙利文的资料,瑞博生物的核心产品RBD4059(靶向FXI的siRNA)是全球首款、也是临床开发进展最快的用于治疗血栓性疾病的siRNA药物。

除核心产品RBD4059外,瑞博生物亦正在推进两款关键产品RBD5044及RBD1016。

RBD5044是全球第二个进入临床开发的靶向APOC3的siRNA。APOC3是一种在脂质代谢中起关键作用的蛋白质。

RBD1016凭借其对HBsAg的强效和持久作用,是未来实现CHB功能性治疗的联合方法的重要支柱疗法,同时也是治疗CHD的领先siRNA候选药物。

除临床产品管线之外,瑞博生物还保持超过20个计划推进到临床开发阶段的临床前项目。

瑞博生物产品管线图;来源:瑞博生物招股书

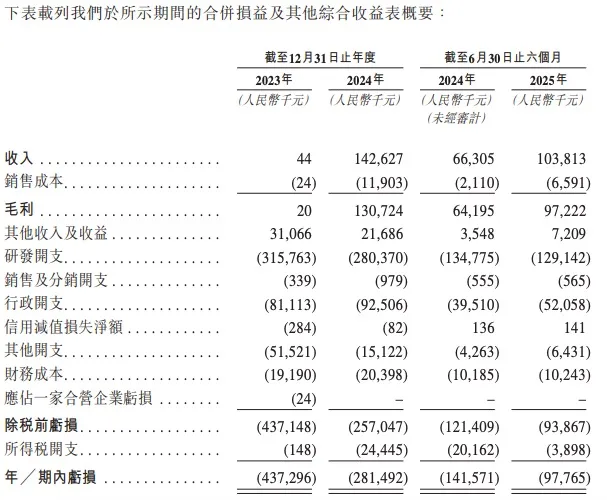

财务方面,截至目前,瑞博生物未有候选药物获批上市销售,所以未从药品销售中产生任何收入。于2024年开始有许可及合作安排获得收入。2023年度至2025年1-6月,其收入为44千元、142,627千元、103,813千元;净亏损分别为437.3百万元、281.5百万元、97.8百万元。

根据一致行动人士安排,梁子才博士、张鸿雁博士、昆山瑞控、昆山瑞曼、莫华女士、席真教授、张礼和教授及昆山瑞技(连同昆山瑞兴,统称为“一致行动人士”,各自为一名“一致行动人士”)自2017年3月8日起一致行动。一致行动人士将成为瑞博生物的单一最大股东集团。

梁子才博士,瑞博生物的创始董事长兼首席执行官,为核心战略团队的成员,主要负责企业战略、技术创新及筹资。

梁博士在小核酸技术和RNA药物方面积累了20多年的开创性研究经验,在siRNA靶向递送、化学稳定性和特异性方面取得突破性进展。在2017年担任全职首席执行官之前,梁博士曾在北京大学分子医学研究所担任长聘教授十多年,并在瑞典卡罗林斯卡医学院担任副教授。值得一提的是,梁博士牵头了国家高技术研究发展计划下的中国首个重大siRNA研究项目,并在过去二十年为多个国家级研究计划做出贡献。

江西生物:人用破伤风抗毒素全球龙头

江西生物制品研究所股份有限公司(以下简称“江西生物”)于10月26日向港交所递交了招股书。联席保荐人为中金公司和招商证券国际。

招股书显示,江西生物是中国最大的人用破伤风抗毒素(“人用TAT”)提供商和出口商,也是全产业链贯通的抗血清平台商。

人用TAT是含有抗体的抗血清产品,用于预防及治疗破伤风(由破伤风梭状芽胞菌引起的急性感染)。

根据弗若斯特沙利文的资料,江西生物也是中国最大的人用破伤风被动免疫产品提供商,2024年的人用TAT销量占人用破伤风被动免疫市场规模的41.1%。

除人用TAT外,江西生物的现有产品中还包含多款兽药产品,包括兽用破伤风抗毒素及PMSG,以及用于补充或支持PMSG治疗的若干激素类药物。

在研产品方面,江西生物正在扩大人用抗血清产品组合,同时开发蛇咬伤抗毒血清及马狂犬病免疫球蛋白F(ab’)2。此外,其已引进兽用抗感染药物管线的生产及商业化的许可权。

江西生物产品管线图;来源:江西生物招股书

财务方面,江西生物的收入主要通过销售医药及其他产品以及提供技术服务获得。

其总收入由2022年的人民币142.0百万元增至2023年的人民币198.0百万元,并进一步增至2024年的人民币220.8百万元。

此外,其收入从截至2024年6月30日止六个月的人民币88.3百万元增长至截至2025年6月30日止六个月的人民币99.7百万元,主要是由于销售人用TAT收入增加,主要原因为出口销售收入增加。

截至最后实际可行日期,江西生物的执行董事兼董事长敬玥女士可透过(i)海南至正及(ii)前海天正持有的203,687,250股股份行使该公司约76.64%的表决权。敬女士、海南至正及前海天正将根据上市规则构成该公司的一组控股股东。

敬玥女士,32岁,于2017年5月加入该集团,并自此担任董事。自2022年1月起,彼担任董事长。于2025年3月20日,敬女士调任为执行董事。此外,敬女士目前亦担任该公司子公司江生(深圳)生物技术研发中心有限公司的董事兼总经理。彼主要负责监督该集团的整体管理、业务及策略。

敬女士拥有逾八年的生物科技行业管理经验。自2016年6月至2017年12月,彼担任深圳金瑞丰生物科技有限公司总经理,主要负责监督公司的整体管理工作。敬女士于2016年5月取得美国纽约大学斯特恩商学院商业及政治经济学学士学位。彼亦于2018年12月在广东清华大学深圳研究生院完成了金融投资与资本运营高级研修班课程。彼目前正于香港的香港理工大学攻读工商管理博士学位。敬女士自2019年4月起获美国管理会计师协会认证为注册管理会计师。

博瑞医药:冲刺A+H

博瑞生物医药(苏州)股份有限公司(以下简称“博瑞医药”)于10月30日向港交所递交了招股书。

招股书显示,博瑞医药成立于2001年,是一家以创新为驱动力的全球制药企业,致力在代谢及呼吸系统疾病以及其他尚有大量未满足医疗需求的治疗领域中开创突破性成果。

博瑞医药目前将研发重点放在开发全球创新专有的代谢疾病疗法,及打造具有竞争力的吸入式药械组合产品系列,用于呼吸系统疾病。

其代谢疾病管线以两款领先的创新候选药物为核心:BGM0504(GLP-1/GIP双靶点激动剂)及BGM1812(长效胰淀素类似物)。

在呼吸系统疾病领域,博瑞医药正研发具有高进入壁垒的高端吸入式候选产品,这些产品源自我们药械组合技术平台的先进递送系统。

除深耕代谢及呼吸系统疾病外,博瑞医药亦在其他主要治疗领域(包括感染性疾病、免疫疾病及肿瘤疾病)开发候选产品。

截至最后可行日期,博瑞医药共有七款主要的创新候选药物。其中以BGM0504最具代表性,这款GLP-1/GIP双靶点激动剂具备全球同类最佳潜力,适用于治疗2型糖尿病(T2DM)及肥胖症/超重症。

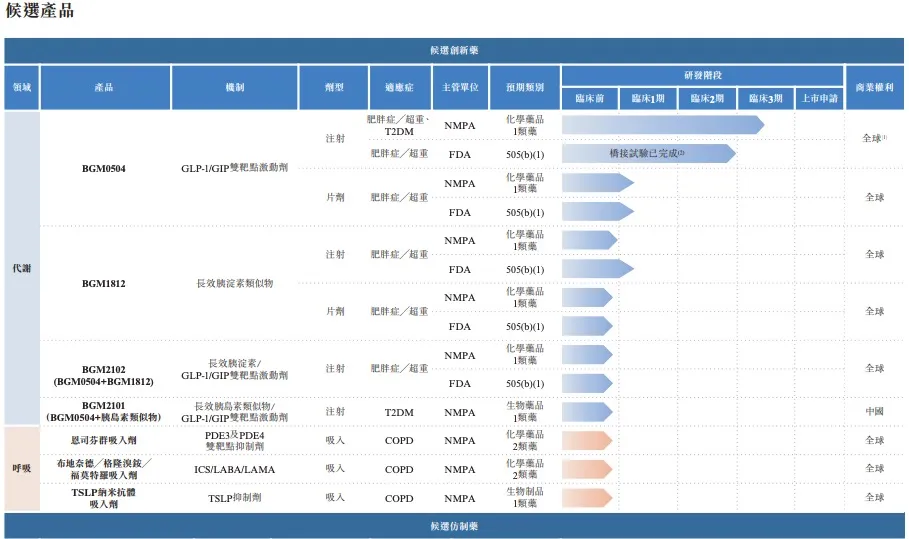

博瑞医药产品管线图;来源:博瑞医药招股书

博瑞医药已成功商业化超过40款药品,其中包括12款制剂产品及29款原料药及中间体,涵盖多个治疗领域,包括感染性疾病、免疫疾病及肿瘤疾病。

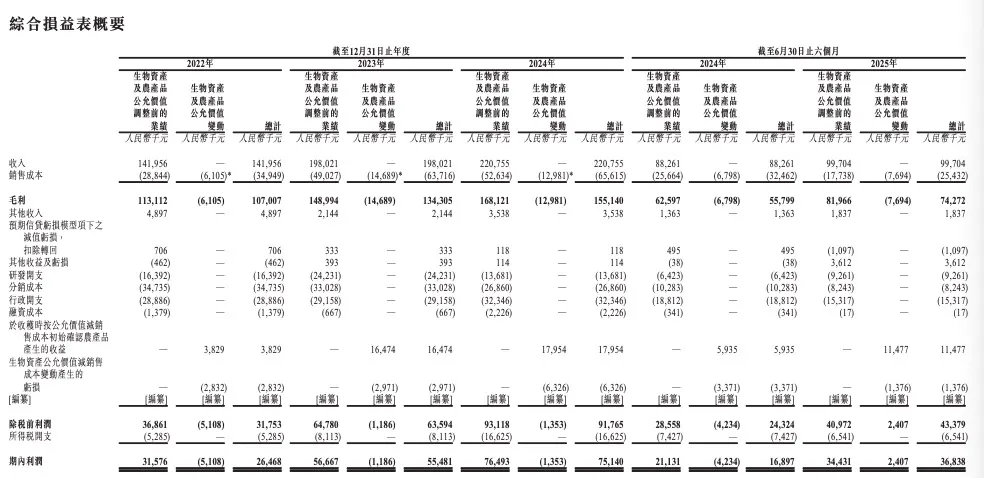

财务方面,博瑞医药截至2022年、2023年及2024年12月31日止年度以及截至2024年及2025年6月30日止六个月,收入分别为人民币1,017.3百万元、人民币1,163.6百万元、人民币1,254.9百万元、人民币644.1百万元及人民币523.8百万元。

截至2022年、2023年及2024年12月31日止年度,博瑞医药的年度/期间利润分别为人民币211.4百万元、人民币173.4百万元及人民币141.3百万元,而截至2024年及2025年6月30日止六个月则分别为人民币82.2百万元及人民币1.7百万元。

袁建栋博士、钟伟芳女士及博瑞鑫稳为博瑞医药的控股股东。

袁建栋博士,55岁,是该公司创办人、董事长、执行董事兼总经理。彼主要负责为该集团提供战略领导及监督本集团整体业务与营运。

凭借逾20年的科研、企业管理及战略创新经验,彼对该公司发展做出了重要贡献。此外,彼亦担任多家主要附属公司的董事职务。

该集团外,袁博士曾于2015年6月至2023年8月期间担任苏州新海生物科技股份有限公司董事,并于2020年7月至2023年4月期间任博泽格霖(山东)药业有限公司董事长。此外,袁博士自2025年6月起担任深圳奥礼生物科技有限公司董事。

袁博士于1992年7月获得中国北京大学有机化学学士学位,并于1998年5月获美国纽约州立大学化学博士学位。

康哲药业子公司冲刺港股

德镁医药有限公司(以下简称“德镁医药”)同样于10月30日向港交所递交了招股书。独家保荐人为华泰国际。

招股书显示,德镁医药是一家中国领先、专业聚焦创新皮肤健康产品的医药企业,围绕皮肤处方药及皮肤学级护肤品的研、产、销一体化运营,致力于提供从预防、治疗到长期护理的皮肤健康综合解决方案。

德镁医药的主要产品包括皮肤处方药及皮肤学级护肤品。

在皮肤处方药领域,其主要产品管线包括三款已上市产品、四款处于临床阶段或后期阶段的候选产品及约五款临床前候选产品。

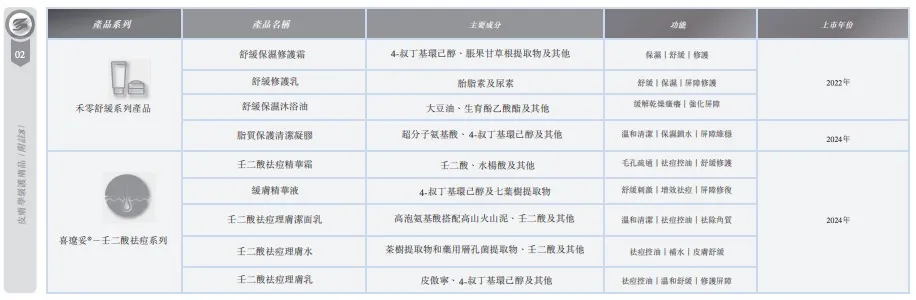

在皮肤学级护肤品领域,其代表性产品包括禾零舒缓系列产品与喜辽妥®—壬二酸产品系列。

德镁医药产品管线图;来源:德镁医药招股书

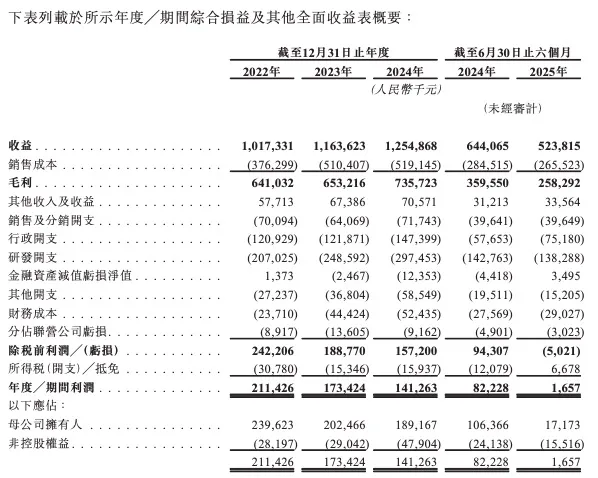

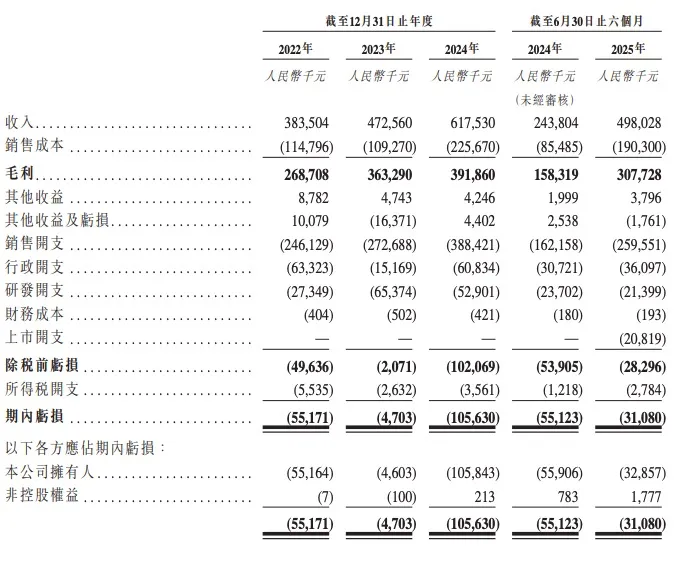

财务方面,德镁医药收入由截至2022年12月31日止年度的人民币383.5百万元增加至截至2023年12月31日止年度的人民币472.6百万元,并进一步增加至截至2024年12月31日止年度的人民币617.5百万元。截至2025年6月30日止六个月,录得收入人民币498.0百万元。

截至2022年、2023年及2024年12月31日止年度以及截至2025年6月30日止六个月,其净亏损分别为人民币55.2百万元、人民币4.7百万元、人民币105.6百万元及人民币31.1百万元。

林刚先生及Treasure Sea为德镁医药的控股股东。Treasure Sea为林刚先生全资拥有的公司。

林刚先生,61岁,德镁医药的董事会主席、非执行董事兼控股股东。林先生是CMS集团的主席、首席执行官兼总裁,并于2006年12月18日获委任为CMS的董事。其于2020年11月18日获委任为董事,并于2025年4月14日获调任为非执行董事。

林刚先生是CMS集团的创始人,林先生负责制定、实施及管理CMS集团的发展战略及增长策略,以及管理CMS集团的整体运营。林先生拥有临床经验,并对中国医药行业有深刻的理解和知识,在研发、营销、推广及销售等方面具有独特的洞察力和丰富的经验。他于1986年7月获得湛江医学院(现称广东医科大学)的医学学士学位。

林先生为该公司各子公司,包括Dermavon BVI、Dermavon Hong Kong、Luqa Ventures Co.,Limited及Dermavon FZCO的董事。

产业资讯

摩熵医药 2026-05-07

65

产业资讯

摩熵医药 2026-05-07

65

产业资讯

生物药大时代 2026-05-07

94

产业资讯

生物药大时代 2026-05-07

94

产业资讯

药渡 2026-05-07

78

产业资讯

药渡 2026-05-07

78

热门资讯

热门资讯 微信公众号

微信公众号