研发追踪

研发追踪

瞪羚社

瞪羚社  2025-11-12

2025-11-12

2357

2357

全球siRNA技术进展呈现野火燎原之势,商业化、临床、BD交易3大层面的强催化昭然预示。

商业化层面,诺华的长效降脂siRNA产品Leqvio2024年销售额7.54亿美元(2021年底上市),Alnylam的遗传性转甲状腺素蛋白介导淀粉样变性相关多发性神经病siRNA产品Amvuttra在2025年前三季度销售额达5.43亿美元(2022年6月上市),这种高速迈向“10亿美元分子”的速度,证明了siRNA在慢病领域的巨大潜力。

未来一年内全球siRNA管线进入肉眼可见的临床密集催化期,在PCSK9、转甲状腺素蛋白(TTR)两个方向接连成功后,载脂蛋白C3(APOC3)在Arrowhead、Ionis两家的公司产品的三期临床也得已验证。2026年,诺华的Pelacarsen和安进的Olpasiran三期临床结果即将要验证Lp(a)方向的成药,而HBV、FXI、INHBE等靶点也迎来二期结果的概念性验证。

BD层面,中国siRNA Biotech技术平台获得大量MNC青睐并进行一系列绑定,近日礼来和圣因生物达成了超12亿美元的代谢病合作,舶望制药过往则是和诺华达成了两次合作深度绑定,瑞博生物与勃林格殷格翰(BI)共同开发肝病创新疗法合作,另外靖因药业则是和CRISPR Therapeutics达成管线授权。

在心血管慢病领域siRNA技术已经证明过自己,投资人接下需要思考的是下一个疾病领域的机会在哪里,以及目前大部分siRNA Biotech资产都处于一级或者上市进程中,这也使得拥有siRNA相关管线的上市公司更为稀缺。

01

盘点部分领先选手的创新产品

目前,舶望制药、圣因生物、瑞博生物和靖因药业中国4大siRNA Biotech新贵中,瑞博生物已经通过境外发行备案,而靖因药业也已经在港交所交表,我们以这两家公司为案例来看看它的出海或核心产品和技术平台的一些新想法。

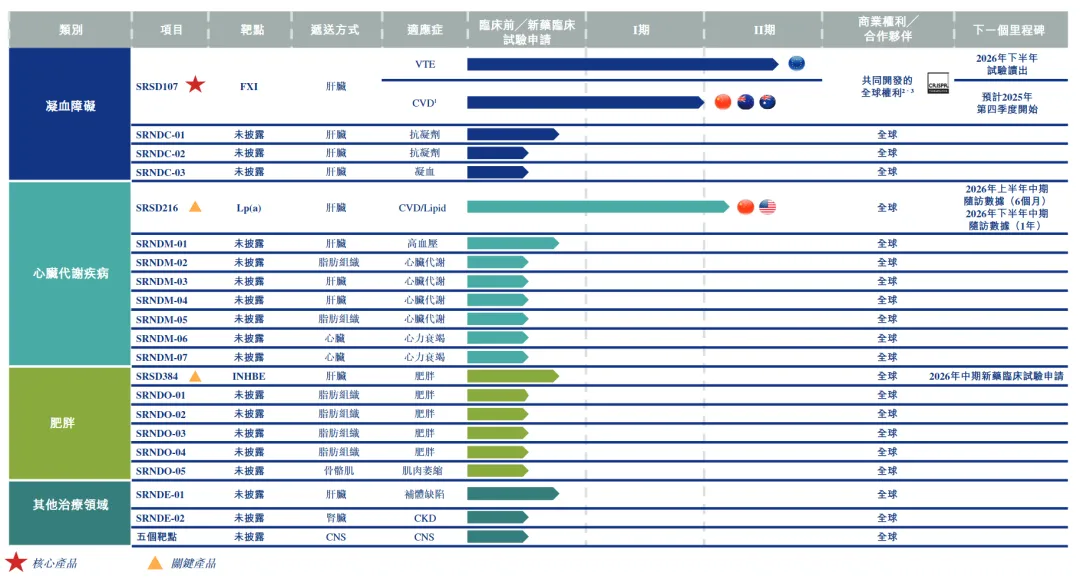

先看靖因药业,公司当前瞄准了凝血障碍、心脏代谢、肥胖三大治疗领域,其中两款管线已经进入临床二期,分别是与CRISPR达成合作的FXI siRNA管线SRSD107、Lp(a) siRNA管线SRSD216。

开发FXI siRNA的核心目的是为了对现有沙班类药物进行优化迭代,所以一款有市场竞争力的FXI

siRNA产品必须具备:1)更好更强效的FXI抑制;2)更低的用药风险;3)更长效以提升患者依从性。

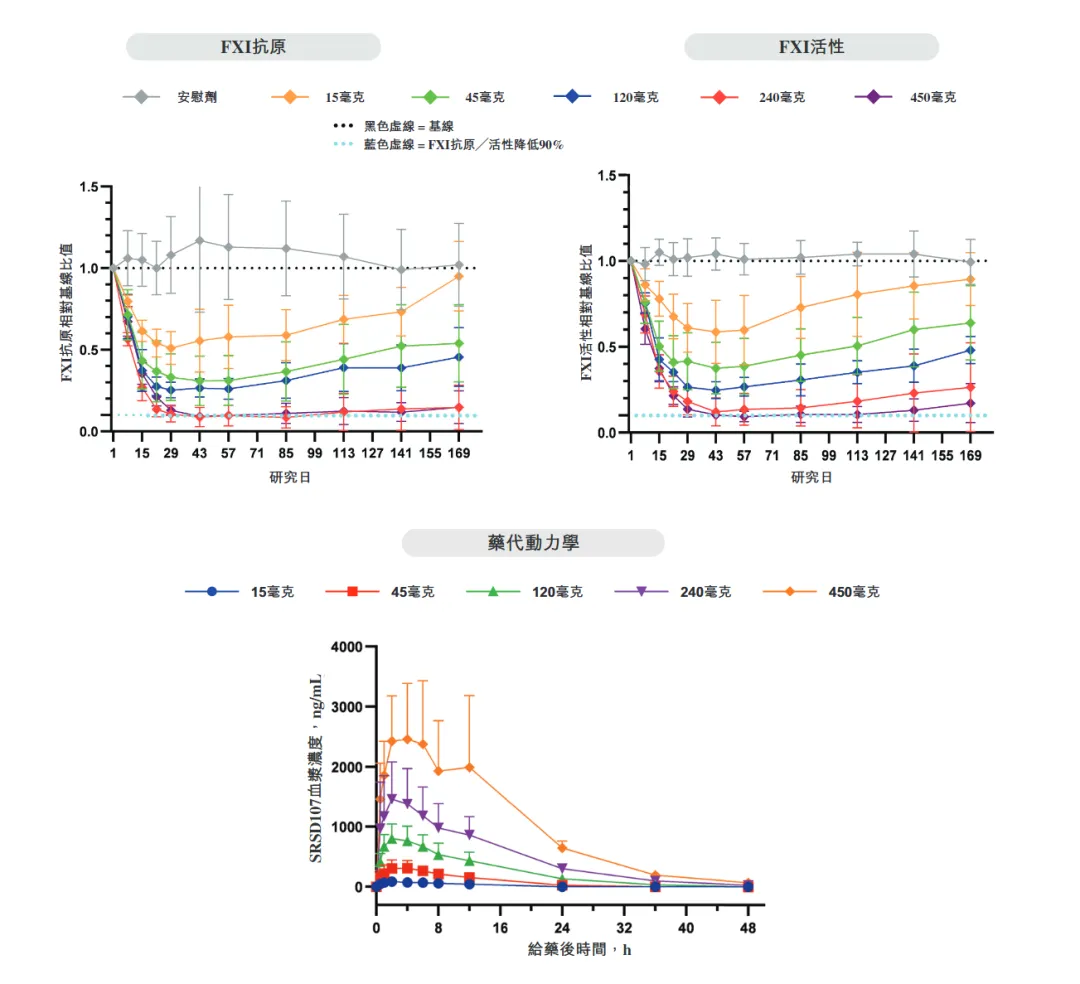

靖因药业SRSD107分别在澳大利亚和中国进行了两项健康人群临床,两项实验结果均显示SRSD107给药后患者FXI水准可持续抑制长达6个月,SRSD107在澳洲人群和中国人群分别实现了FXI水准最大降低93%和95%,并在给药6个月内均维持超过90%的抑制率。(另外,直接竞品FXI抗体Abelacimab过往临床数据显示,每月一次治疗,治疗三个月后患者的接受150 mg、90 mg剂量组的FXI抑制程度均超过95%。)

(SRSD107澳洲临床部分数据展示)

安全性方面,澳大利亚和中国的一期临床均显示SRSD107安全性和耐受性良好,临床中出现大部分不良事件为1-2级,中国临床有1例接受45mg治疗的受试者出现与治疗无关的3级不良事件(阑尾炎),澳洲临床分别有3名和2名受试者报告3级和4级不良事件(均为无症状无实验室异常),被判定与治疗无关并自行缓解。

2025年9月,SRSD107在欧洲开展了成人膝关节髋关节置换手术的静脉血栓栓塞(VTE)的治疗和预防二期临床。

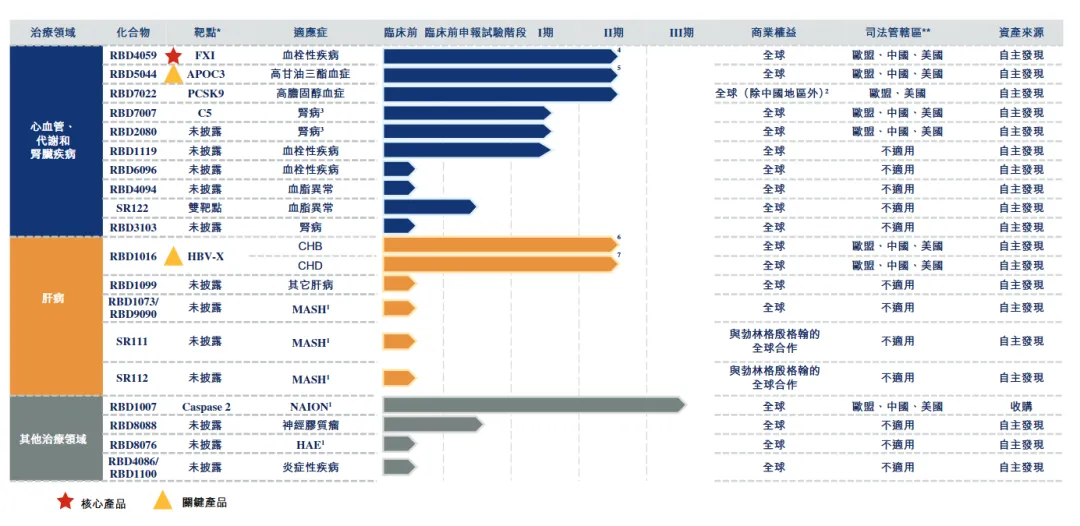

再看瑞博生物,其进入临床阶段的管线布局更加丰富,目前有5项管线进入临床二期/三期,瞄准心血管代谢、肝病、肾病、眼科、肿瘤多个领域。

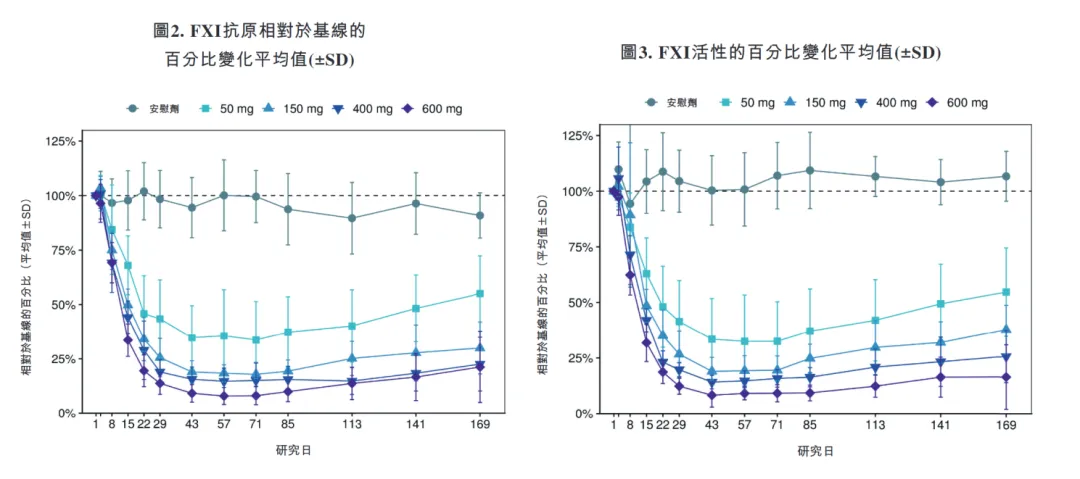

与靖因药业一样,瑞博生物最核心的管线RBD4059同样是FXI

siRNA,RBD4059的600mg剂量组在一期临床中可观察到91.6%的FXI活性抑制,且第169天治疗观察到持续效果。

同样,RBD4059展现出良好的耐受性和安全性,只有接受150mg治疗的两位患者出现3级不良事件(被判定与治疗药物无关),临床中与治疗相关的最常见不良反应为注射部位反应。

不过,RBD4059在瑞典开展的最新二期临床与靖因药业SRSD107有所差异,其针对冠状动脉疾病患者。据业内人士指出,siRNA产品用于健康人群可能存在伦理问题(膝关节髋关节置换手术预防),所以RBD4059进行了差异化适应症布局。

从另外一个角度看,BI选择了在肝病领域与瑞博生物进行合作开发,也可以审视公司肝病管线是否有特色。目前瑞博生物有临床数据的肝病管线为RBD1016,用于治疗开发乙肝、丁肝适应症。

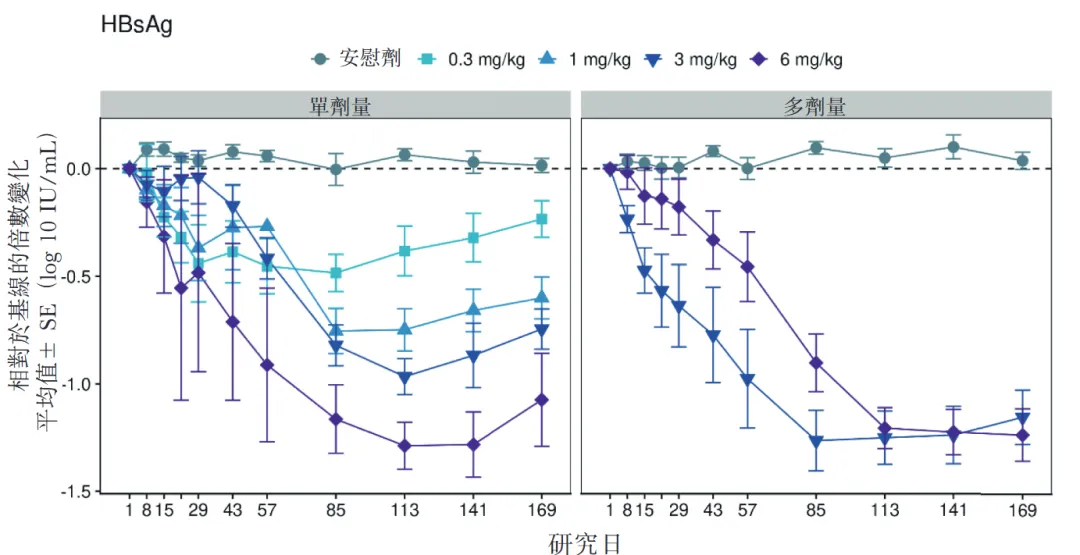

以CHB的一期临床看,RBD1016展现了一定的治疗潜力,接受6 mg/kg剂量组的患者清HBsAg相對基線的平均最大降幅为1.29 IU/ml(血清HBsAg< 0.05 IU/ml一般视为转阴,是疗效核心指标)。

安全性方面,大多数患者的不良反应为1-2级,最常见不良反应为注射部位反应(>5%),仅有1名患者出现4级肌酸激酶水平升高和3级天冬氨酸氨基转移酶(与治疗无关)。

通过对靖因药业、瑞博生物盘点可见,中国siRNA Biotech不仅在已经相对成熟的心血管代谢领域有自身独特的开发见解,同时将siRNA技术触及更多未成药的慢病适应症,从而逐渐打开这个技术背后巨大的市场空间。

02

下一个风口,肾脏递送?

肝外递送一直是目前siRNA技术需要解决的核心问题,敏锐的投资人不难发现,除了心脏代谢、肝病两大较为成熟的领域外,瑞博生物和靖因药业的管线均瞄准了一个全新的领域——肾病。

相比于当前心脏、肝病赛道的拥挤,siRNA在肾病领域的应用开发不仅具备临床差异化,并且在临床前已经有一定的数据得以支撑;更重要的是,肾病具备大量未满足的临床需求,可开发靶点并不在少数。

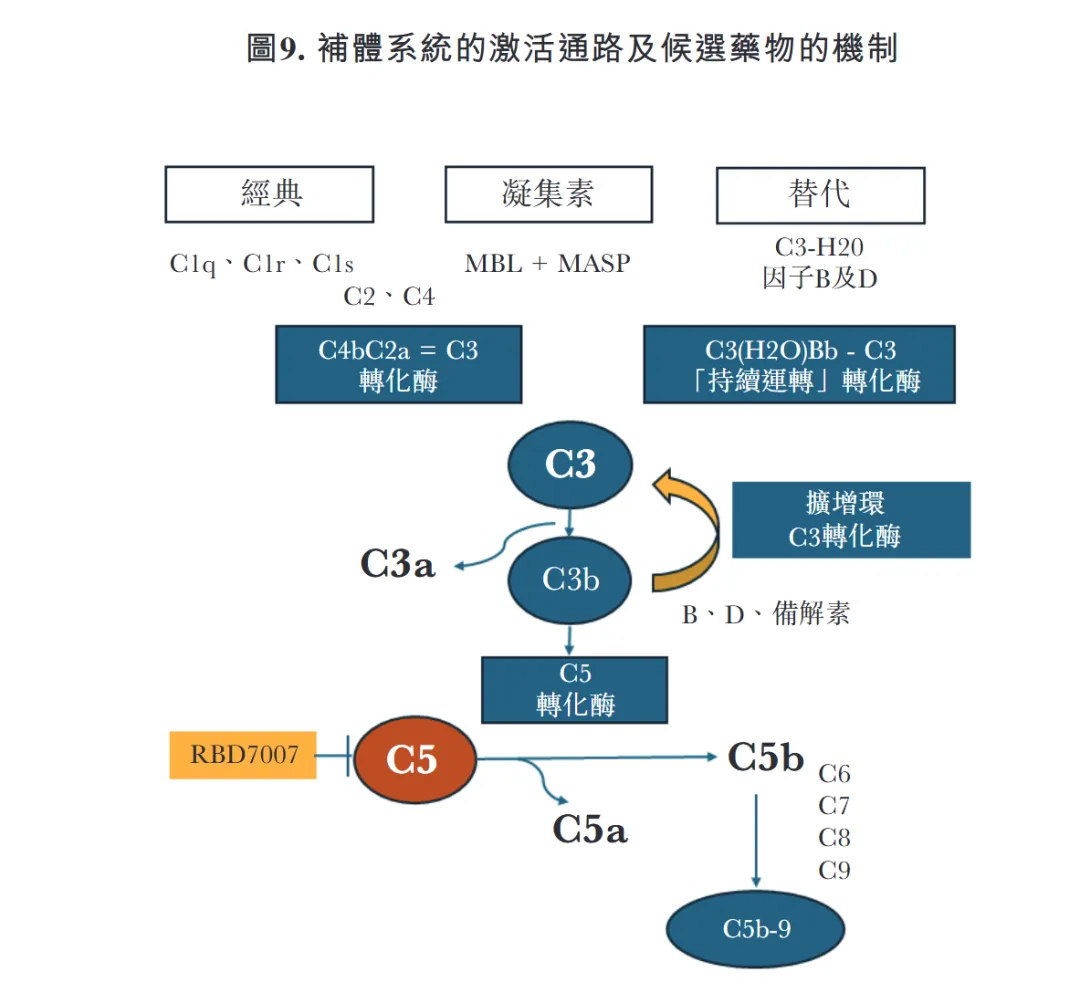

以补体系统介导的肾小球疾病(如IgA肾病、C3肾小球病)为例,补体系统的异常激活是致病核心(经典、凝集素和替代通路,在介导炎症和纤维化中发挥关键作用)。而siRNA药物可以像“精确制导的基因剪刀”,直接“剪断”合成补体蛋白(如CFB、MASP-2、C3)的mRNA指令,从源头上减少致病蛋白的产生,实现对疾病的精准对因治疗。

(图源:瑞博生物招股书)

目前,C5抑制剂、补体因子B管线全球已诞生出多个肾科重磅炸弹,而MASP-2近年来BD交易也日益频繁。

国内多家siRNA Biotech,已经在肾病靶向递送取得临床前数据的突破。

炫景生物用于肾组织靶向递送的LICOD-K1技术siRNA缀合物在肾组织中的暴露量比无载体siRNA高出10倍以上;而在非人灵长类(NHP)动物的验证实验显示,该技术实现了超过70%的抑制效率。

靖因药业同样在探索肝外递送技术的过程中,发现其肾脏偶联物在两种剂量(以单次5 mg/kg或10 mg/kg剂量皮下注射)水平下均呈现靶向效应,分別实现71%和79%的敲低。

(图源:靖因药业招股书)

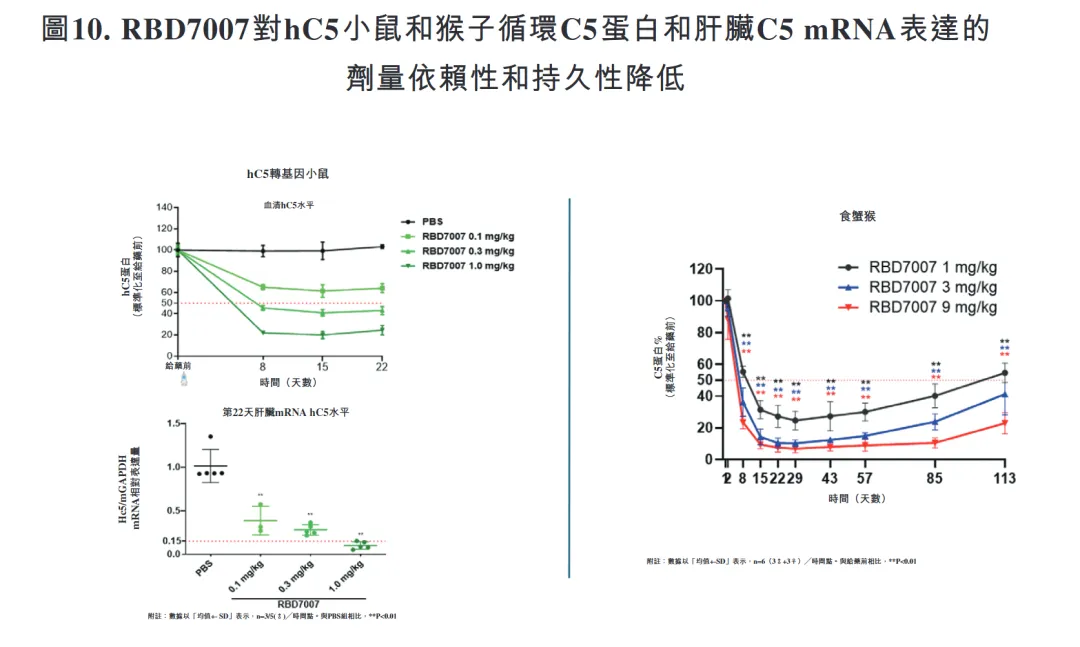

瑞博生物靶向C5的siRNA药物RBD7007更是在临床前数据展示出对循环C5蛋白水平和肝脏C5 mRNA表达的有效和持续抑制,具有很强的PK/PD相关性。

(图源:瑞博生物招股书)

尽管目前肾病siRNA方向并未发生大额的BD交易或M&A,但凭借着肾病市场的巨大容量和随着新型肾脏递送siRNA平台技术突破,以及目前良好的竞争格局,交易的出现只是时间问题。

03

前沿生物,稀缺而全面的肾病siRNA上市选手

前沿生物可能是目前最正宗的siRNA Biotech,公司在2022-2023年开始布局小核酸领域,目前拥有8-9款候选药物在临床前阶段,领域涵盖补体、降血脂、代谢和内分泌等领域。

要知道,目前国内大部分做siRNA的Biotech选手最快也才刚刚启动临床二期,前沿生物作为手握更新一代管线的玩家,这个进度并不算慢。

前沿生物创新亮点主要两个方面,一是公司自主开发了siRNA分子的全球创新递送载体ACORDE,ACORDE载体可实现在肝脏组织不同种类细胞的有效递送,而且也具有选择性靶向肝外组织的精准递送能力;在肾脏递送方向,公司设计开发了多种递送方案,并在转基因小鼠模型中实现肾组织靶标mRNA的有效敲降,敲降效率达到国际同类研究的先进水平;二是公司全球首创的MASP-2/CFB双靶siRNA产品FB7011是全球FIC产品,临床前数据在国际肾病大会(IIgANN 2025)及美国肾脏病学会(ASN Kidney Week)分别以口头报告形式发布,也创造了临床前数据拿到国际权威学术大会口头报告的纪录。

FB7011最新公布的数据显示:1)单次给药可维持16周的靶蛋白抑制,支持3-6个月给药一次;2)在等摩尔剂量下FB7011展示出较单靶siRNA药物在尿蛋白肌酐比值(uPCR)、尿总蛋白(uTP)降低及肾小球滤过率(eGFR)提升等核心指标上的更优疗效(提升幅度10-29%),提示其双靶点抑制的协同效应;3)在IgA肾病猕猴模型中,相较于阳性对照药(已上市的小分子补体抑制剂),FB7011在uPCR降幅提高16%,uTP降幅提高18%,eGFR改善幅度提高10%。

专家提到,IgA肾病的补体激活往往同时涉及凝集素和替代途径,FB7011提供了一种全新的干预思路,且未来有望改变现有部分肾病的治疗模式。

另外,前沿生物单靶MASP-2 siRNA产品FB7013在猕猴IgA肾病模型中也展现出明确疗效,uPCR、uTP呈剂量依赖地持续显著降低,同时eGFR呈剂量依赖地持续升高;高剂量治疗8周后,使肾小球系膜区系膜细胞数量减少36%,使肾小球内IgA沉积减少43%。

值得注意的是,FB7011和FB7013还并不是前沿生物全新ACORDE平台的产品;临床进度上,FB7013将于年内提交IND,而FB7011预计在2026年Q3-Q4提交IND,公司在2026年内也将提交两款siRNA药物的IND,涉及降血脂和内分泌领域的靶点。

不要小看早期肾病siRNA产品的价值,其中可谓是叠满了buff。一是近两年siRNA资产交易阶段普遍较早,舶望、瑞博和靖因的BD普遍是早期资产拿下了可观的首付款和总包;二是肾病资产近年来MNC进行了多次对因治疗药物的收购,福泰制药49亿美元收购Alpine、诺华35亿美元收购Chinook,即便是诺和诺德踩雷的亨利医药的交易也有13亿美元。

前沿生物2026年的股权激励要求公司达成一项小核酸技术的BD,让我们拭目以待。

结语:siRNA已经在商业化、临床、BD三大层面展现了它背后所潜藏的广阔市场,而中国这些有差异化、优良技术的siRNA Biotech,被MNC青睐又或是被二级市场追捧,只是迟早的事情。

研发追踪

药说新药 2026-06-08

649

研发追踪

药说新药 2026-06-08

649

研发追踪

药番茄Pharmato 2026-06-08

565

研发追踪

药番茄Pharmato 2026-06-08

565

研发追踪

十亿分子 2026-06-08

593

研发追踪

十亿分子 2026-06-08

593

热门资讯

热门资讯 微信公众号

微信公众号