产业资讯

产业资讯

建国路128号

建国路128号  2025-11-14

2025-11-14

2733

2733

近期创新药缺少支撑进一步上涨的故事。

百济的三季报还算炸裂,但更多是这家公司自己的成就,整个板块能拿到“海外商业化”估值的不多。因此无论是康方、信达、百利这种旗舰biotech,还是舒泰神、广生堂这些“创新药妖股”都没有太大起色。

这两天蹦跶的厉害的,是一家曾经在新冠期间蹭过口服药概念的公司,前沿生物。

但这次的故事,是前段时间被热炒的新技术方向,小核酸。

10月底,诺华一个120亿美元加码AOC领域的交易,再一次把这个新兴领域推上台前,再加上核酸药物领域的风标——Alnylam最新一个报告期继续炸裂的业绩和不断新高的股价,让这个仍算前沿的领域确定性变得越来越高。

因此,除了前沿生物,早在半年前,悦康药业这家早期靠中药发家、腾盛博药这个因为新冠和“中国版吉利德”故事讲不下去、甚至福元药业这家原料药公司旗下的工业公司,都因为小核酸药物这一新兴方向而受到过二级市场的短期临幸。

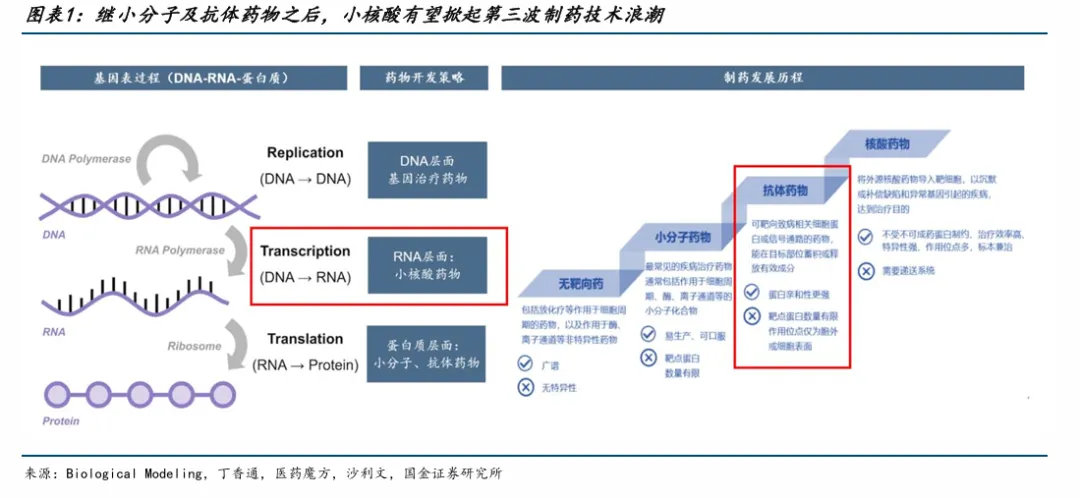

那么,这个被誉为继小分子、抗体药物之后的“第三次制药浪潮”的方向,将如何左右当下的创新药二级市场?早在该产业链上站好脚跟的还有哪些公司?对整个创新药行业又有怎样的启示?

-01-

从“冷板凳”到“黄金赛道”

其实,中国在小核酸领域走的不算晚——这是本土biotech的优势:在抗体和小分子领域一直处于追赶脚步,但是在CGT、核酸领域因为赶上了生物医药发展热潮,能和全球顶流一起往前跑。

但中国生物医药行业大抵是自信不够,一个领域在国内的出圈,终究还是需要海外的“带头大哥”们率先做出表率。

小核酸领域,Biotech看Alnylam、Ionis和在AOC领域出圈的Avidity,MNC就看诺华和赛诺菲。如今随着阿司的业绩爆表、以及二哥超300亿美金的高调布局,这两波势力在小核酸领域都掀起热浪。

这一次,二哥更进一步,直接超级大手笔买下Avidity,MNC和Biotech勾兑在一起,这个领域便彻底出圈。

关于小核酸药物的机理和特点,建国路之前有篇文章小核酸的风还能刮多久?做过一些叙述总结,文末也有一些券商整理的详细报告,这篇就不罗嗦了。

总的来说就是“革命程度”很高、治疗想象空间很大、一些“制药工程”的壁垒很高但这两年逐渐已经被克服,并且能和AI做一个很好的结合。

罕见病和慢病用药长效化是小核酸类药物当下的两大商业化突破方向,但如果这两个治疗领域被验证了,未来随着核酸修饰以及递送技术的进一步发展,延申到全领域是迟早的事。

-02-

二级市场三匹黑马

在讲“三小只”之前,其实小核酸领域有一家绝对绕不过去的公司,就是大家又爱又恨的药明康德。

早在去年,康德就单独为寡核苷酸和多肽两条线单独成立了一个业务单元,业绩和技术逻辑合并计算,反映到运营上,可能就是客户共享、预算合并。

多肽火业内很清楚缘由,但市场似乎并没有认识到,康德这位资本操盘和战略布局经常走在前沿的老手,为小核酸领域单独开辟一条业务线,到底意味着什么。直到如今出圈后,大家才不得不再去佩服革总的眼光。

不过,对于300亿营收的药明来说,新兴领域的刚起步不太能给最赚钱的“商业化生产订单”带来多少增量,因此市场很难去把“小核酸领域的异军突起”和这家3000亿市值公司联系在一起,对于药明更多还是去看多肽这个当红炸子鸡。

但对于一些业务体量小的制药公司就不一样了。悦康、前沿、福元,包括腾盛,能受益于该板块也是因为此。

前沿生物和药明康德类似,能插进核酸这个赛道,一定程度上也是因为多肽和寡核苷酸在生产层面有些共通之处。其在长效多肽药物(如艾可宁)的开发中,已积累了一些化学合成与长效化技术经验。

小核酸药物本质上也属于化学合成药物,且极度依赖长效递送技术,因此这种技术迁移顺理成章。公司自己开发了一套递送平台,避开了竞争激烈的肝脏靶向,转而攻克行业公认的痛点——肝外递送,特别是针对肾脏的精准递送。因此找到了IgA肾病这个最近还算有一些热度的方向。

公司目前有了FB7013 ( 核心管线,单靶点药物,预计2025年底递交IND)和FB7011 (双靶点小核酸,临床前),并且储备了针对血脂异常(FB7022)和MASH(代谢相关脂肪性肝炎)的早期管线。

悦康药业作为一家面临集采压力的传统药企,转型创新迫在眉睫。公司选择了一条硬刚路径:小核酸领域最大的“卡脖子”环节是GalNAc递送系统(专利主要掌握在Alnylam等海外巨头手中),悦康成功开发了一套属于自己的全新结构GalNAc递送系统,并获得了多项发明专利授权。

目前,公司布局还算全面,兼顾高临床价值与广阔市场。

肿瘤领域搞出了CT102,算是国内首个自主研发的ASO药物,针对原发性肝癌,已完成IIa期临床;慢病这块,YKYY015(靶向PCSK9,高脂血症)处于临床I期;YKYY029(靶向AGT,高血压)已获批临床;YKYY013(乙肝)已提交中美IND。

腾盛博药的小核酸乙肝药物,其实更像是其核苷类抗病毒药物的故事讲不下去了,找到一个新的机理,继续钉死在肝炎这一疾病上。或许是公司市场、医学这块的资源在这,不然其没必要花钱也要蹭上核酸这一新兴、能讲故事的赛道。

因为目前公司关于这块的核心药物Elebsiran (BRII-835) ,是引进自Vir Biotechnology(源自Alnylam的技术),其采用了成熟的GalNAc-siRNA技术,具备皮下注射的长效优势。腾盛博药拥有大中华区权益。

腾盛的故事还是深度聚焦乙肝功能性治愈。目前正在进行多项II期联合用药临床(如ENSURE、ENHANCE研究),探索“siRNA(降低抗原)+中和抗体+免疫治疗”的联合方案,以期实现HBsAg(乙肝表面抗原)的清除。不知道这个新机理能不能帮其实现梦想。

前段时间,还有一个不大不小的A股上市公司,福元医药,作为维生素原料巨头新和成旗下的综合药企,福元医药的Fast-follow策略还算成功。

核心管线FY101靶向ANGPTL3,用于治疗高脂血症。ANGPTL3是继PCSK9之后业内公认的成熟降脂靶点,海外已有同类药物验证了疗效。

当然了,上述这几家并不是最典型的小核酸药物公司,却是二级市场最喜欢的:逻辑纯粹、故事好讲、没有其它逻辑干扰,资金找到一条简单逻辑怼起来更为顺畅。

其实很多多家综合性药企也在通过自研或合作加速入局:

恒瑞医药:布局深厚,拥有靶向PCSK9(高脂血症)、AGT(高血压)、HBV(乙肝)等多个处于临床II期的siRNA管线。

石药集团:研发位列第一梯队,布局了PCSK9、AGT等产品,并拥有纳米递送系统技术。

信达生物:采取合作策略,通过与圣因生物合作引入SGB-3908(靶向AGT),快速切入高血压治疗领域。

君实生物:差异化布局,开发了针对过敏性鼻炎的鼻喷小核酸药物(JT002),已完成首个II期临床。

信立泰:聚焦其擅长的心肾代谢领域,搭建了小核酸及AOC(抗体偶联寡核苷酸)平台。

以及舶望制药、靖因药业、圣因生物、大睿生物、苏州瑞博、浩博医药等VC阶段公司,这里就不一一展开讲了。

-03-

新兴领域上的产业链共振

讲点宏观的。一个新兴领域的崛起,绝非下游创新药企(Biotech)的“独角戏”,它必然伴随着整个产业链上中下游的“共振”。这种共振是一个相辅相成的正向循环:

下游Biotech和Pharma率先取得管线突破(哪怕只是临床前),向市场释放了强烈的需求信号。中游(CXO)闻风而动,敢于投入巨资建设新的产能、开发新的工艺平台。上游(供应商)加速迭代核心的合成单体、色谱填料和纯化设备。

这种全产业链的成熟,反过来又会极大降低下游Biotech的研发门槛和生产成本,让更多玩家得以入局,从而推动整个赛道从“高风险探索”走向“高确定性爆发”。

因此,从投资角度看,上游供应链的繁荣,往往是下游管线价值即将兑现的最强“先行指标”之一。

小核酸药物的特殊性在于其生产涉及复杂的固相合成、化学修饰及纯化技术,这为CXO(医药外包)及上游供应商带来了新的增长驱动。

除了前文提到的药明康德,凯莱英在小核酸化学合成及中试放大方面积累深厚;诺泰生物则在原料药(API)及中间体生产上具备规模化优势。

更上游的试剂、设备与耗材,在一个领域出圈后也是容易被市场挖掘的对象。

本土公司里纳微科技提供的色谱填料是核酸纯化的关键耗材;键凯科技提供递送系统所需的PEG修饰材料;吉玛基因等则提供了关键的单体和试剂支持。

这一批公司大多数还是要去讲好对标国际巨头的故事。比如Thermo Fisher(赛默飞世尔),在合成试剂和仪器方面的全面布局。而丹纳赫 (Danaher)在小核酸领域更是重量级玩家。

这家生命科学巨头通过一系列并购,几乎覆盖了从早期研发(旗下的IDT是全球领先的寡核苷酸定制合成服务商)到大规模生产(旗下的Pall和Cytiva在纯化过滤环节占据主导地位)及质控(旗下的SCIEX提供关键的质谱分析方案)所需的核心工具、耗材和服务。

结语:

回到文章开头,创新药板块缺少支撑上涨的新故事。而小核酸的崛起,是市场最近一个抱团去“宣讲(chao zuo)”的故事之一。

二级的炒作虽然资金一波你来我往,肥了先信的,割了后信的。但无论如何,是给整个行业注入了一些新的声量和活力。

二级总有一天反馈到一级,而一级这边“量”的积累,终究能反过来引起全行业层面的质变。

小核酸从理论上看,是个比双抗和ADC还要更具想象力的故事,而在这个领域里,中国不再是单纯的“Me-too”式跟随,而是在新一轮全球技术竞赛中的主动卡位。

诺华用300亿美金的资本支出为该领域打了一个样,而奋起直追是中国人最擅长的事,希望在这个全新领域,能看到一些真正走出来站在世界前沿的代表性公司。

产业资讯

瞪羚社 2026-06-13

453

产业资讯

瞪羚社 2026-06-13

453

产业资讯

医药云端工作室 2026-06-13

497

产业资讯

医药云端工作室 2026-06-13

497

产业资讯

研发客 2026-06-13

437

产业资讯

研发客 2026-06-13

437

热门资讯

热门资讯 微信公众号

微信公众号