产业资讯

产业资讯

拇指攻略

拇指攻略  2025-11-18

2025-11-18

1776

1776

提前两年扭亏

今年,创新药板块当属A股和港股“最靓的仔”,南向资金持续加仓,截至10月31日,净流入港股医药生物行业的资金超1500亿元,机构投资者热情尤甚。

推动创新药板块高歌猛进的核心催化因素之一,正是出海BD交易的火热。据医药魔方统计,今年全球创新药交易规模创下近5年新高,其中中国创新药资产大放异彩。今年前10个月,中国创新药交易总金额已突破千亿美元,无论是交易量还是交易金额,均已超过2024年全年,呈现出量价齐升的态势。

近期刚完成20亿美元大额BD交易的诺诚健华通过三季报再亮剑,释放公司盈亏平衡的信号,这也给了投资者重新审视这家Biotech创新价值的机会。

1三季报多项财务指标向好 2025年开始有望实现可持续盈利

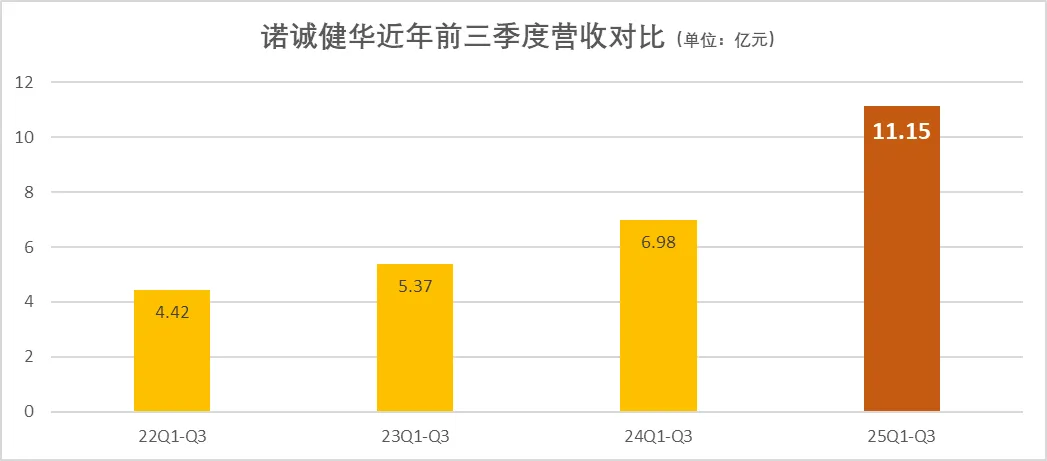

诺诚健华拳头产品奥布替尼延续了今年上半年的强劲增长势头,前三季度销售收入达10.1亿元,同比增长45.8%,突破去年全年收入。前三季度公司总收入同比增长59.8%,达到11.2亿元;亏损大幅缩窄74.8%,减少至0.7亿元。鉴于此,诺诚健华给出了超市场预期的业绩指引:将上调奥布替尼全年销售指引到至少增长40%,预计2025年全年收入突破20亿元,并强调从2025年开始实现可持续盈利。

这一扭亏为盈的亮剑比市场预期提前了两年,呈现给市场一系列“价值明牌”,为公司未来发展注入了强烈信心。

随着奥布替尼今年获批一线CLL/SLL,奥布替尼已有四个血液瘤适应症(R/R CLL/SLL、一线CLL/SLL、R/R MZL以及R/R MCL)获批上市,其中有三个适应症已纳入国家医保目录。

今年9月,诺诚健华引进的CD19靶点坦昔妥单抗在中国全面商业化上市,已经在20多个省份开出处方。血液瘤商业化管线日益丰富,将助力诺诚健华业绩再上新台阶。

值得注意的是,诺诚健华在财务管理和公司运营上向来表现出色。今年前三季度,在研发费用持续增长的同时,销售费用率、管理费用率进一步下降。截至9月底,公司的现金及相关账户结余约77.6亿元。凭借高效的运营管理,公司积累了充裕的现金储备,这使得诺诚健华能够更从容地将资源投入到潜力管线的研发中,为持续创新奠定坚实的资金保障。

2 BD亮剑 国际化全面提速

除了奥布替尼的稳步放量,今年10月初达成的大额BD交易,也将对诺诚健华财务表现产生直接的改善作用。

这笔交易总价超过20亿美元,由首付款和远期收益两部分构成。其中,1亿美元的首付款及近期里程碑付款确定性相当高,此外,700万股的Zenas股票更引人瞩目。按当前市价估算,这部分股权价值已超2亿美元。这种“现金+股权”的组合收益模式,为诺诚健华带来了即时的资金补充和潜在的股权增值空间。

此次诺诚健华再度成功“出海”,引来市场广泛热议,包括高盛、瑞银等国际大行明确表示看好该交易的前景,并给出“买入”评级。机构投资者普遍认为,通过与Zenas强强合作,诺诚健华能够加速奥布替尼的国际化进程。对于公司2.0+国际化战略而言,具有重要的里程碑意义。

诺诚健华为何选择携手Biotech,而非MNC?在投资者电话会上,诺诚健华管理层直言,经过多方磨合,Zenas是“最合适的选择”。

事实上,市场显然低估了战略合作伙伴Zenas的赋能价值。Zenas的管理层均为医药生物领域从业超过20年的“资深玩家”,不仅拥有丰富的全球临床开发经验,更具备将多个产品成功推向商业化的实战能力。更关键的是,Zenas长期深耕MS、SLE等自免适应症,这与诺诚健华的现有管线高度契合,为双方深度合作创造了良好的先决条件。

就在10月底,Zenas公布了核心产品Obexelimab治疗复发型多发性硬化(RMS)的II期临床研究数据,12周内病灶面积减少高达95%。数据公布当天,Zenas股价应声大涨超33%,大摩、Jefferies等投行大幅上调其目标价。作为Zenas的股东,诺诚健华直接享受股价上涨带来的增值收益。

(Zenas近期股价走势)

从Zenas公布的管线研发规划不难看出,奥布替尼不仅在其整体管线布局中占据极高优先级,更能与Obexelimab等核心管线形成高效协同,这为拓展治疗场景埋下了伏笔。

从MS的全球竞争格局来看,2025年MS全球市场规模接近300亿美元,存量患者超280万人,巨大的市场潜力让此次合作的价值进一步凸显。然而,就目前药物对患者的满足情况而言,市场上已有药物的关注点主要聚焦在RMS上,针对PPMS仅奥瑞利珠单抗一款药物,而对于SPMS,尤其是非活动型SPMS(占SPMS的60-70%),临床治疗仍是一片空白。

在现有的治疗手段中,相比当前主流的CD20单抗、SIPR调节剂等,BTK抑制剂凭借突出的血脑屏障穿透能力脱颖而出。它能够同时调控B细胞和中枢神经系统中的小胶质细胞,从而达到抑制炎症和神经退行进程的效果。

近期,罗氏BTK抑制剂在RMS和PPMS的III期研究上双双达到主要终点,这一成果极大增强了药企在钻研MS这个自免大适应症上的信心。

基于潜在的市场机遇,诺诚健华选择由Zenas主导奥布替尼治疗PPMS和SPMS的全球Ⅲ期及商业化推进,即能借助Zenas成熟的资源加速奥布替尼的全球化进程,又能让诺诚健华腾出更多的资金与精力,投入到其他潜力管线的开发中。由此可见,这次轻资产“出海”,称得上是一笔双赢的买卖。

值得强调的是,诺诚健华此次通过BD交易实现“出海”,目的并非缓解短期的资金压力,而是纯粹基于战略层面的考量。这也从侧面体现了诺诚健华稳健的经营底气。

3第二个十年“再进化”

经过十年的跨越式发展,诺诚健华已构建起兼具纵深与广度的管线矩阵。凭借奥布替尼、CD19单抗坦昔妥单抗及新型BCL2抑制剂Mesutoclax的“小分子+大分子”的协同组合,诺诚健华构筑起了血液瘤的坚实“底盘”,形成从单药到联合疗法、从初治到复发难治的多层次布局。

Mesutoclax治疗MCL、CLL/SLL、AML和MDS的四大临床加速推进。值得注意的是,全球尚无BCL-2抑制剂获批用于治疗MDS,这也为Mesutoclax提供了广阔的市场空间。

在B细胞通路相关的自免疾病上,诺诚健华依托奥布替尼高选择性、口服依从性、精准治疗等优势持续拓展适应症范围。目前,奥布替尼治疗ITP的国内III期注册性临床试验已完成,预计将于2026年提交NDA,最快2027年上市,有望成为奥布替尼在自免领域的首个获批适应症,市场前景广阔。

(诺诚健华自免领域布局,摘自公司官网)

此外,在SLE这一尚未有BTK抑制剂攻克的“无人区”,奥布替尼是全球首个在SLE的Ⅱ期临床试验中显示明确疗效信号的BTK抑制剂。预计今年四季度,奥布替尼治疗SLE的Ⅱb期研究数据将读出,这也为快速启动Ⅲ期临床试验奠定了基础。

两款极具竞争力的TYK2分子深度布局皮肤科这一千亿美元市场,覆盖特应性皮炎(AD)、银屑病(Psoriasis)、白癜风(Vitiligo)、结节性痒疹(PN)和荨麻疹(CSU)等皮肤科疾病,未来值得期待。

更值得期待的是,诺诚健华预计将有5-7款临床前分子有望于2026年提交IND,包括小分子、PROTAC、分子胶、环肽、双抗、TCE、ADC等,为下一个十年发展奠定基础。

结语

作为国内管线储备较丰富的Biotech,诺诚健华目前已有10多条临床管线,覆盖血液瘤、自免和实体瘤等多个领域。按照诺诚健华的规划,未来3-5年,计划推动5-6款创新药上市,3-4款产品开启国际化征程,开发出5-10款临床前分子。

在国内市场稳固基本盘的同时,诺诚健华“出海”这一步棋也走得很坚定。

20亿美元BD只是诺诚健华“出海”的序章,接下来将继续加强其他有前景的研发管线的全球化布局,积极探索重要管线的国际合作和对外授权,随着2.0+战略的持续深入,诺诚健华的国际化步伐有望按下“加速键”。

如此看来,即将迈入第二个十年发展阶段的诺诚健华,正逐步释放自身价值,属于它的“价值重估时刻”,已然临近。

产业资讯

丁香园Insight数据库 2026-05-16

375

产业资讯

丁香园Insight数据库 2026-05-16

375

产业资讯

动脉网 2026-05-16

464

产业资讯

动脉网 2026-05-16

464

产业资讯

E药经理人 2026-05-16

479

产业资讯

E药经理人 2026-05-16

479

热门资讯

热门资讯 微信公众号

微信公众号