产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2025-11-19

2025-11-19

1949

1949

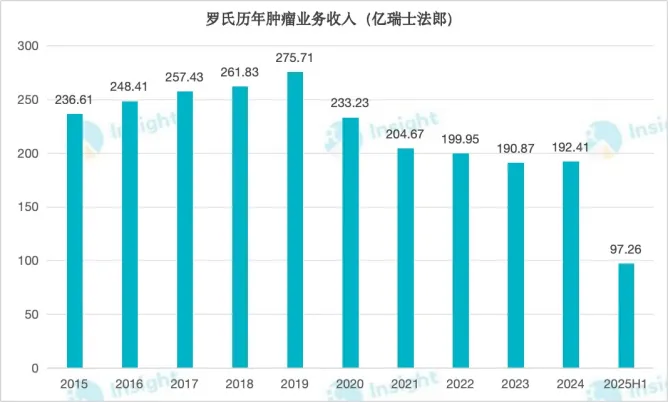

从肿瘤王者到慢病玩家,罗氏正在努力绘制新的增长蓝图。

罗氏曾是肿瘤领域的绝对王者,凭借贝伐珠单抗、曲妥珠单抗和利妥昔单抗三驾马车,连续多年蝉联全球肿瘤业务 TOP1 宝座。然而,随着核心产品专利陆续到期,叠加重金押注的 TIGIT 单抗项目受挫等因素,罗氏肿瘤业务陷入了增长停滞状态。

来源:丁香园 Insight 整理

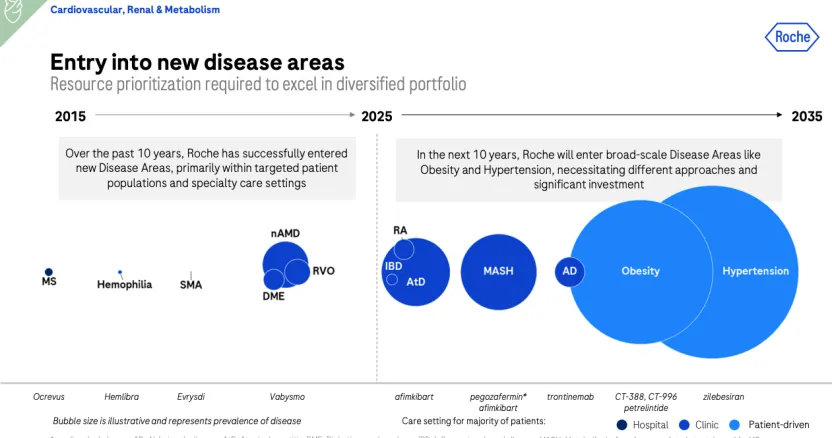

如何实现更好增长?罗氏的答案是:持续巩固原有优势,同时积极拓展业务边界,向类风湿性关节炎、慢阻肺、哮喘、糖尿病、肥胖、MASH 等慢性疾病领域进军。

今年研发日上,罗氏明确表示,过去十年,公司已经成功在多发性硬化症、血友病等新疾病领域占有一席之地,下个十年将通过大量投资并凭借差异化策略,进入阿尔茨海默症、高血压、肥胖等大型疾病领域。

来源:罗氏官网

根据 Insight 数据库,2025 年以来,罗氏一共达成了 20 多笔交易,总金额超过 200 亿美元,其中绝大多数集中在代谢和自免领域。这也是它首次在肿瘤之外的业务投入更多资金。今年 9 月,罗氏进一步释放信号,高调宣告要成为肥胖前三玩家,同时计划在 2030 年后保持神经病学领域第一的地位,其在慢病领域的野心可见一斑。

用资本换时间,百亿美金重仓慢病领域

罗氏的创新能力毋庸置疑,自 1896 年成立以来,已有 60 多款新药斩获了 FDA 批准,其科学家更是曾三次获得诺贝尔奖。但想要在新赛道快速站稳脚跟,对于罗氏这种巨头来说,交易并购也仍是最便捷的途径。

毕竟交易并购的本质是用资本换时间,与其投入十年甚至更久、承担极高的失败风险去自主研发,不如直接购买已经经过初步验证的技术和产品,再结合自身强大的临床开发能力、全球注册经验和商业化网络,还有可能实现弯道超车。罗氏在慢病领域的布局,正是通过一系列交易并购动作逐步展开的。

来源:罗氏官网

肥胖是罗氏重点关注的领域之一。不过,它不打算直接与诺和诺德、礼来争锋,而是想另辟蹊径,聚焦司美格鲁肽和替尔泊肽尚未覆盖的需求缺口,比如体重反弹、平台期、肌肉流失等问题。

2023 年底,罗氏以 31 亿美元的价格收购 Carmot 正式加入竞争。通过这项交易,罗氏获得了 3 款临床 GLP-1 新药:CT-388(GLP-1/GIP双受体激动剂)、CT-996(口服小分子GLP-1受体激动剂)和 CT-868(口服GLP-1/GIP双重受体激动剂)。

而后今年 3 月,罗氏又从 Zealand Pharma 引进了一款长效胰淀素类似物 Petrelintide,总金额高达 53 亿美元,其中首付款就有 16.5 亿美元。罗氏主要看中了 Petrelintide 的联用潜力,它与 CT-388 的固定剂量组合,不仅可以突破减重平台期,还能延缓反弹、提高耐受性,有望成为同类最佳疗法。

这些斥巨资押注的产品,再加上罗氏自主开发的增肌新药 Emugrobart,共同组成了广泛全面的减重管线。基于对自己管线的信心,2025 年 8 月,罗氏就开始动土建造减肥药生产基地,价值 7 亿美元。

在肥胖基础上,罗氏还通过买买买将管线拓展到了 MASH、高血压、慢性肾病等相关疾病领域。

2025 年 9 月,罗氏以 35 亿美金收购 89bio,成功囊获了一款 MASH 新药 Pegozafermin。此举不但强化了罗氏在 CRVM 领域的布局,更重要的是 Pegozafermin 能与公司现有其他管线形成协同。Pegozafermin 是一款糖基聚乙二醇化的 FGF21 类似物,具有抗炎和抗纤维化作用,可以与 GLP-1 类产品联用开发。

另外,罗氏 MASH 管线中还有一款 TL1A 单抗 Afimkibart 值得关注,2023 年 10 月 72.5 亿美元收购 Telavant 获得。这款产品主要开发用于克罗恩病、溃疡性结肠炎等自免疾病。

在其他慢病领域,罗氏同样持续大手笔押注。2023 年 7 月,它从 Alnylam 引进了一款高血压siRNA 疗法 Zilebesiran,交易总额为28 亿美元;2025 年 10 月,又从荃信生物引进了一款 TSLP/IL33 长效双抗 QX031N,用于治疗 COPD 及哮喘等呼吸系统疾病,交易总额为 10.7 亿美元。

资金流向,就是企业最真实、最不加掩饰的战略宣言。目前,罗氏通过自研+引进双轮驱动,已经建立了丰富的慢病管线,涉及心血管代谢(高血压、肥胖、糖尿病等)、神经系统(阿尔茨海默病、帕金森病等)、呼吸系统(COPD、哮喘等)、自免(lgA 肾病、IBD 等)核心领域。纵观罗氏近年来的新分子布局,其重心迁移轨迹清晰可见:下一个十年,慢病称王。

五年内,推出超 10 款慢病重磅炸弹

罗氏在三季度报中披露,计划在 2030 年前推出 19 款新分子实体,其中 16 款具备重磅炸弹潜力。而这些增长引擎有 2 款销售峰值预计在 20 亿美元至 30 亿美元之间,9 款销售峰值将突破 30 亿美元,大多来自肥胖、高血压、脂肪肝炎、阿尔茨海默病等慢病领域。

来源:罗氏官网

具体来看,仅减重领域,就有望为罗氏贡献 2 个年销售 30 亿美元以上的产品(组合),分别是 GLP-1 药物组合(CT-388、CT-868、CT-996)和长效胰淀素类似物 Petrelintide。罗氏预计在 2028 年及之后递交这些产品的上市申请。

CT-388 是一款注射 GLP-1/GIP 双受体激动剂,目前正在开展 2 型糖尿病和肥胖的 II 期研究,预计在 2026 年上半年启动慢性体重管理的 III 期临床。

CT-868 是一款口服 GLP-1/GIP 双受体激动剂,每日给药一次,目前正在开展 2 型糖尿病和 1 型糖尿病的 II 期临床。

CT-996 是一款口服 GLP-1R 激动剂,每日给药一次,目前正在开展 2 型糖尿病和肥胖的 II 期临床。

Petrelintide 是一款长效胰淀素类似物,正在伴/不伴糖尿病的肥胖人群中开展 II 期临床,预计在 2026 年下半年启动 III 期研究,有望成为减重基础疗法。

同时,在肥胖相关疾病,即 MASH 和高血压领域,罗氏预计也有 3 款产品有潜力成为超级爆款,包括 Pegozafermin、Afimkibart 和 Zilebesiran。

Pegozafermin 是一款 FGF21 类似物,其 MASH 适应症已经进展至 III 期临床阶段,预计在 2027 年 H1 公布结果。

Afimkibart 是一款TL1A 单抗,目前正在开展克罗恩病和溃疡性结肠炎的 III 期临床,MASH 适应症尚处于 I 期阶段。

Zilebesiran 是一款 AGT siRNA 疗法,也已经进展到 III 期阶段(研究代号:ZENITH),适应症为降低高血压患者的心血管风险,这项研究纳入了 11000 名受试者。

另外,神经系统疾病领域同样被罗氏寄予厚望,两款核心产品Trontinemab 和 Prasinezumab 均已推进至关键 III 期临床阶段,前者为一款 Aβ 单抗,用于治疗阿尔茨海默症,后者是一款靶向 SNCA 的单抗,用于治疗帕金森病。

值得注意的是,这些潜在超级爆款基本上都是罗氏外部引进的,只有 AD 新药Trontinemab 是自主开发的。这一鲜明对比,再次印证了罗氏行业掌舵者和创新整合者的地位。对于这艘超级巨轮来说,这不是偶然,而是深思熟虑后的战略必然。

结语

罗氏将资源倾斜,通过自研与引进,在慢病管线中布下重兵,这不仅是业务的简单补充,更是一次深刻的战略再定位,旨在为业绩的持续增长,奠定坚实的基石。

总之,罗氏的未来,就藏在慢病管线中。

产业资讯

瞪羚社 2026-06-18

381

产业资讯

瞪羚社 2026-06-18

381

产业资讯

深蓝观 2026-06-18

397

产业资讯

深蓝观 2026-06-18

397

产业资讯

研发客 2026-06-18

440

产业资讯

研发客 2026-06-18

440

热门资讯

热门资讯 微信公众号

微信公众号