产业资讯

产业资讯

药智网

药智网  2025-11-19

2025-11-19

2171

2171

创新药企港股IPO热度不减。

近日,浙江药企时迈药业正式向港交所主板提交上市申请。该公司成立于2017年,将自己定位为“下一代T细胞衔接器(TCE)疗法的先驱及全球领军企业”。

据招股书,其在研管线包括LAG-3单抗、EGFR/CD3双抗、GPC3/CD3双抗、新一代遮蔽肽EGFR/CD3双抗,以及两款临床前TCE三抗,均指向实体瘤领域。

值得一提的是,今年6月,同样聚焦于TCE疗法的岸迈生物也提交了港股IPO申请并获得受理。两家企业相继冲刺资本市场,向行业传递出一个信号:TCE已成为国内创新药企竞相布局的热门赛道,也预示着新一轮技术竞争与产业卡位战已然开启。

01

高增长赛道

过去十年,以PD-1为代表的免疫疗法已成为抗肿瘤治疗的主流方案。

而在新一代免疫疗法中,T细胞衔接器(TCE)开始登上舞台。

TCE是一种双特异性或多特异性抗体,其设计原理是同时结合肿瘤细胞上的肿瘤相关抗原(TAA)及T细胞上的受体(如CD3),从而定向至肿瘤组织并激活T细胞,以诱导靶向细胞毒性作用。

相较于单靶点药物,TCE凭借其双特异性桥接作用机制,可实现更优的抗肿瘤特异性靶向,克服耐药性,从而获得更优、更持久的治疗效果。

同时,许多靶向治疗的功能需要患者体内存在靶蛋白特定的突变或肿瘤类型特异性生物标志物,限制了靶向治疗在不同患者人群中的适用性。而TCE基于TAA表达而非依赖特定TAA突变靶向肿瘤,使TCE无论TAA突变状态如何均可在肿瘤中有效发挥作用,扩大TCE的潜在临床用途及改善不同肿瘤类型患者的治疗选择。

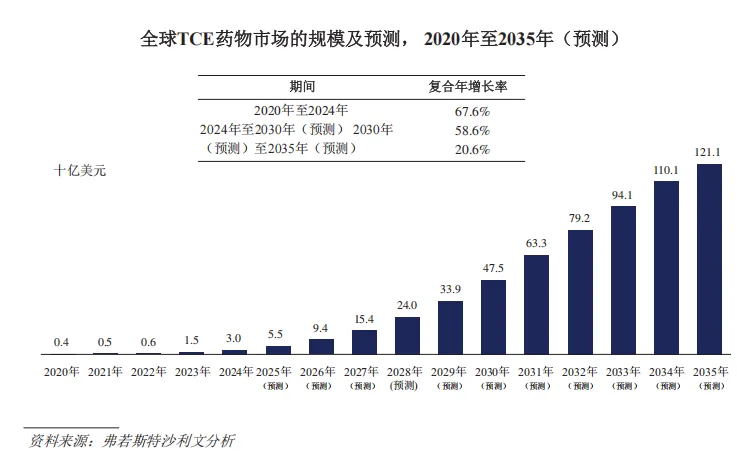

据时迈药业招股书,全球TCE药物市场规模在2024年达30亿美元,预计到2030年将进一步扩大至475亿美元,复合年增长率58.6%。到2035年,全球TCE药物整体市场规模有望达到1211亿美元,中国市场有望达到人民币1596亿元。

图片来源:时迈药业招股书

TCE疗法也是医药交易的香饽饽。2024年以来,默沙东、艾伯维等制药巨头正通过BD交易布局该赛道。

目前,全球已有超过10款TCE疗法获批上市,其中大多数针对血液瘤。

但针对患者群体更大的实体瘤,仅两款TCE药物获得全球批准:安进的Tarlatamab和Immunocore的Tebentafusp。

与血液瘤相比,实体瘤面临更多挑战,包括复杂的肿瘤微环境(TME)、异质性抗原表达、有限的T细胞浸润以及更高的肿瘤负荷。这些因素增加了在保持安全性的同时实现最佳疗效的难度。

时迈药业通过CAESAR指南,将研发重点放在实体瘤TCE领域。

该指南包括可控副作用、激活效率、有效浸润、可规模化、抗耐药性、可靠的生物标志物六要素,旨在解决TCE疗法面临的关键挑战,充分发挥TCE疗法在实体瘤治疗中的潜力。

02

5款TCE候选产品

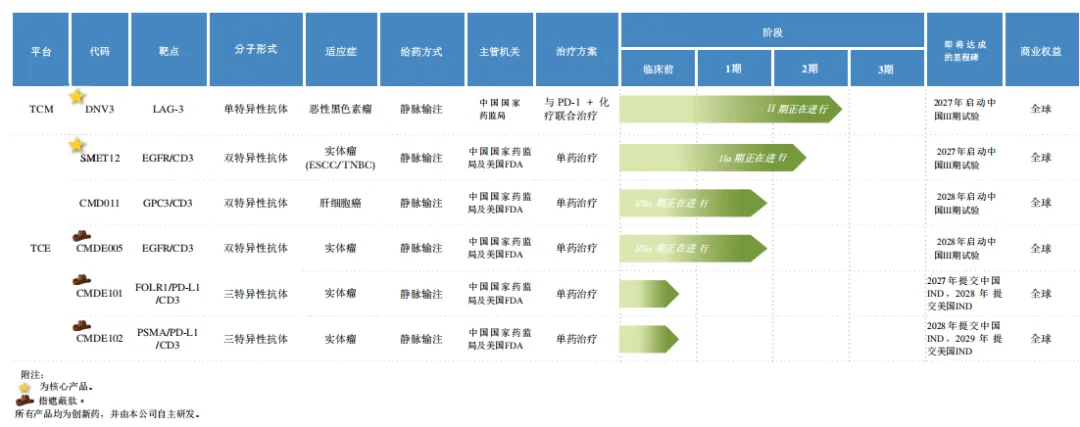

基于CAESAR指南,时迈药业已建立起丰富的产品管线。截至目前,公司拥有四款自主研发的临床阶段候选药物和两款临床前资产。

图片来源:时迈药业招股书

公司进展最快及核心产品DNV3是一款靶向LAG3的T细胞调节器(TCM)。

LAG-3,是一种在TME中由耗竭T细胞高度表达的抑制性受体,其发现时间可追溯到1990s年代。但此前的多数研究显示该靶点单药疗效不佳,开发方向主要为与PD-1抑制剂联用。

目前,仅BMS的抗LAG-3单抗relatlimab获批,与纳武利尤单抗联合用于晚期黑色素瘤一线治疗。

时迈药业的DNV3开发方向与relatlimab相似,其联合抗PD-1抗体治疗黑色素瘤正在进行II期临床研究。

临床数据显示,该联用方案在18名黏膜黑色素瘤患者中ORR为44.4%;高于现有可比疗法约三倍。另外,在目前无有效治疗方案的肝转移性黑色素瘤患者中,DNV3与抗PD-1抗体联合治疗的客观缓解率达到38.5%,中位PFS为7.4个月。

同时,DNV3可能具有安全性优势,未记录到3级或以上CRS。

SMET12是时迈药业另一款核心产品,是一款潜在同类首创的EGFR×CD3 TCE。

EGFR是抗肿瘤领域经典的靶点,其突变或过表达在多种肿瘤中常见,特别是肺癌。基于此靶点已有奥希替尼等多款重磅药物上市。但耐药性始终是患者无法绕过的痛点。

在下一代EGFR靶向药物开发中,EGFR×CD3 TCE被寄予厚望。其通过同时结合肿瘤细胞上的EGFR及T细胞上的CD3,能产生协同肿瘤杀伤作用并降低耐药性,实现「1+1>2」的治疗效果。

目前,全球尚无EGFR×CD3 TCE产品获批上市。SMET12为全球首个进入II期的靶向EGFR的TCE。

SMET12通过优化T细胞亲和力设计,可降低传统TCE疗法常见的细胞因子释放综合征风险,从而实现直接静脉注射全身给药。在已完成的临床试验中,观察到的所有细胞因子释放综合征事件均为1级或2级,且均在两周内恢复。

另外,SMET12的结合活性基于EGFR表达而非特定的EGFR突变,因此理论上可有效靶向所有表达EGFR的肿瘤类型。而且SMET12分子较小,比一般IgG单克隆抗体(即约120 kDa vs 150 kDa的IgG单克隆抗体)更小,且结构经过优化,能够更好地渗透实体瘤基质,增强治疗活性。

在12例EGFR突变并对TKI耐药的NSCLC患者中,SMET12联合特瑞普利单抗和化疗,疾病控制率(DCR)达100%,客观缓解率(ORR)为41.7%,中位无进展生存期(mPFS)为7.2个月。

目前,该药正在中国开展靶向治疗EGFR阳性晚期实体瘤(包括食管癌)的IIa期临床试验。

CMD011是一款潜在同类最佳的TCE,靶向GPC3和CD3,进度处于全球前二。

该药与SMET12均基于时迈药业的H-BiTE平台开发,具有分子量小,细胞因子释放综合征风险低、支持静脉给药等优点。

目前,该药已在中国开展治疗晚期肝细胞癌的I期临床试验,并获得美国FDA的IND批准。

从CMD011和SMET12两个候选分子,可以看出时迈药业的TCE技术平台很有特点。但在进度上,其进展最快候选药物目前仅处于临床II期阶段,而国内专注TCE的公司不在少数,未来面临的竞争态势不容小觑。

03

布局下一代TCE

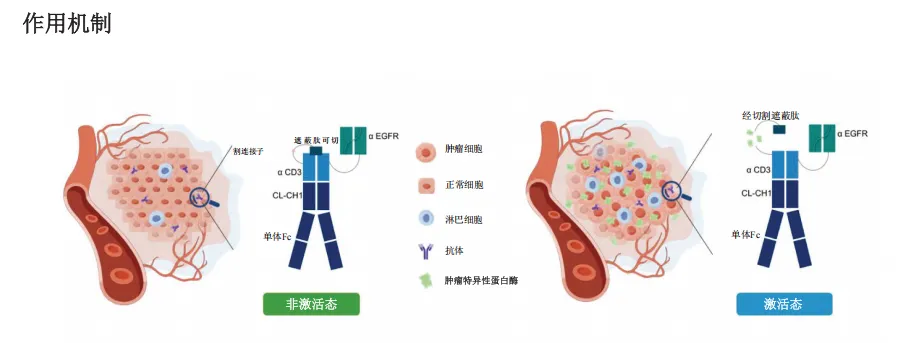

不过,时迈药业更大的看点或许在于其下一代TCE——遮蔽型TCE,该技术可实现肿瘤部位特异性激活,降低毒副作用,提升疗效。

遮蔽型TCE,通过引入可裂解的遮蔽肽结构域,使其在血液循环和正常组织中保持非活性状态,仅在TME中激活,从而降低肿瘤脱靶毒性风险,并通过在TME中产生足够高的有效剂量水平,实现强效杀伤效果。

多家MNC已布局该技术。

2022年3月,天演药业与赛诺菲就SAFEbody®技术(遮蔽肽)达成了一项高达25亿美元的技术授权合作。今年11月,天演药业又与Third Arc Bio就两款遮蔽型CD3 TCE达成8.45亿美元的授权协议。

2025年2月,艾伯维与Xilio Therapeutics达成合作和许可选择协议,引进Xilio专有的ATACR屏蔽肽技术平台,开发多个新型实体瘤TCE三抗药物,合作金额超21亿美元。

时迈药业基于H-BiTE平台开发了下一代TCE遮蔽技术平台——Pro-BiTE平台。

基于该平台的首款候选药物CMDE005已进入临床开发阶段,是中国首个且唯一及全球前二已进入临床阶段的采用遮蔽肽技术的TCE之一,具有全球同类首创潜力。

CMDE005靶向EGFR×CD3,其在重链N端增加了一个遮蔽肽,可与CD3结合位点特异性相互作用,阻断CD3受体与CMDE005结合。为尽量减少外周循环中T细胞的非特异性活化,CMDE005的Fc区引入LALA突变消除抗体依赖性细胞毒性及补体依赖性细胞毒性。

图片来源:时迈药业招股书

基于该设计,可确保高度的肿瘤特异性及T细胞在肿瘤微环境中的有效参与,并最大限度地减少靶向脱靶激活,降低细胞因子释放综合征风险,拓宽治疗窗口。同时,保留分子量较小、支持静脉给药等优势。

在临床前研究中,CMDE005在非肿瘤组织中的CD3结合减少10000倍,而Janux公司的竞争性产品JANX008减少幅度为1000倍。

I期临床试验结果显示,CMDE005人体耐受性良好,在高达3mg的剂量下,未观察到3级或以上的不良事件(AE)或严重不良事件。所有治疗相关不良事件(TRAE)均为轻度(1-2级)、可管理且完全缓解。并且已在非小细胞肺癌患者中观察到初步的疗效迹象。

目前,CMDE005正在中国进行治疗多种EGFR阳性晚期实体瘤的I期临床试验,且已获得FDA的IND批准。时迈药业认为CMDE005具有成为基石癌症疗法的潜力。

此外,时迈药业还有两款处于临床前阶段的三特异性遮蔽型TCE候选药物:CMDE101(靶向FOLR1×PD-L1×CD3)及CMDE102(靶向PSMA×PD-L1×CD3),适应症均为实体瘤,预计将于2027陆续进入临床阶段。

未来,时迈药业将继续聚焦TCE技术,拓展产品管线。

04

结语

作为一家尚未实现商业化的生物科技公司,时迈药业目前处于亏损状态。2023年、2024年及2025年上半年,公司分别亏损7494.3万元、5989.9万元和2542万元。

从研发管线来看,时迈药业主要聚焦于实体瘤TCE疗法,所有管线均为自研。

TCE是近年来备受关注的热门潜力赛道,时迈药业拥有H-BiTE平台、遮蔽肽Pro-BiTE平台及多个同类首创或同类最佳的候选管线。虽然这些管线大都还处于临床早期或临床前阶段,但近年来流行的BD和NewCo合作,或许能让时迈药业提前释放管线的临床及商业价值。

产业资讯

丁香园Insight数据库 2026-05-16

374

产业资讯

丁香园Insight数据库 2026-05-16

374

产业资讯

动脉网 2026-05-16

463

产业资讯

动脉网 2026-05-16

463

产业资讯

E药经理人 2026-05-16

478

产业资讯

E药经理人 2026-05-16

478

热门资讯

热门资讯 微信公众号

微信公众号