产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-11-21

2025-11-21

2510

2510

近日,麦肯锡发布了《构建通往全球创新的桥梁》报告,呈现了中国生物制药创新在过去十年间爆发式增长的图景:

在监管政策方面,十年前,中国启动药监改革,为加速创新铺路,今天,中国已全面融入全球监管框架(如ICH),并持续推进改革措施。

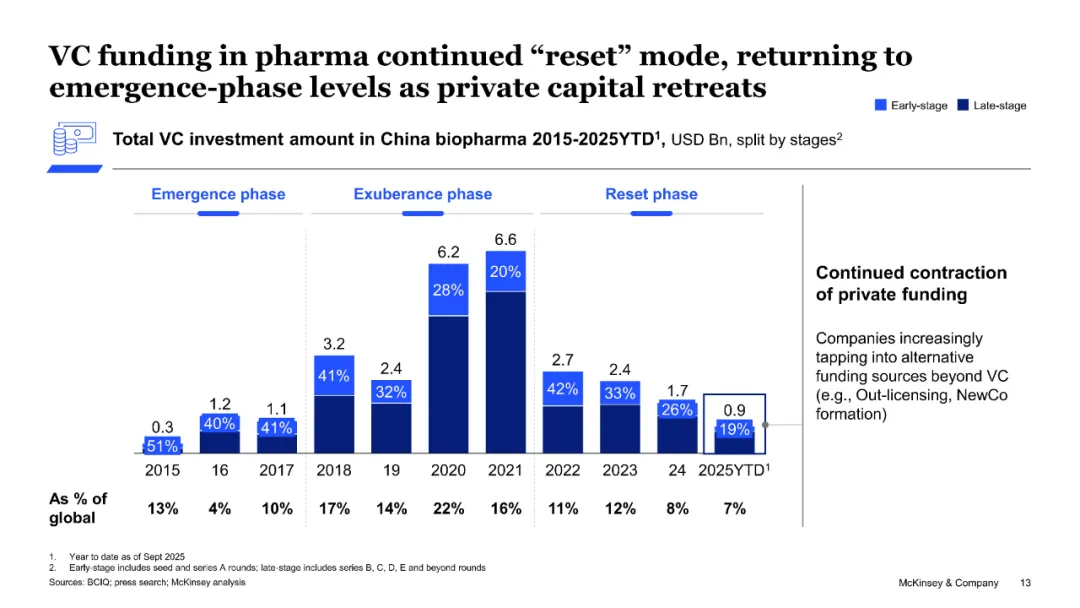

在融资环境方面,十年前,新兴生物技术领域获得的风投极其有限,港交所及沪深交易所也没有为未盈利公司提供IPO途径,而十年后,这一领域今年的总融资额就达到34亿美元,上市公司的生物技术公司总市值约2000亿美元。

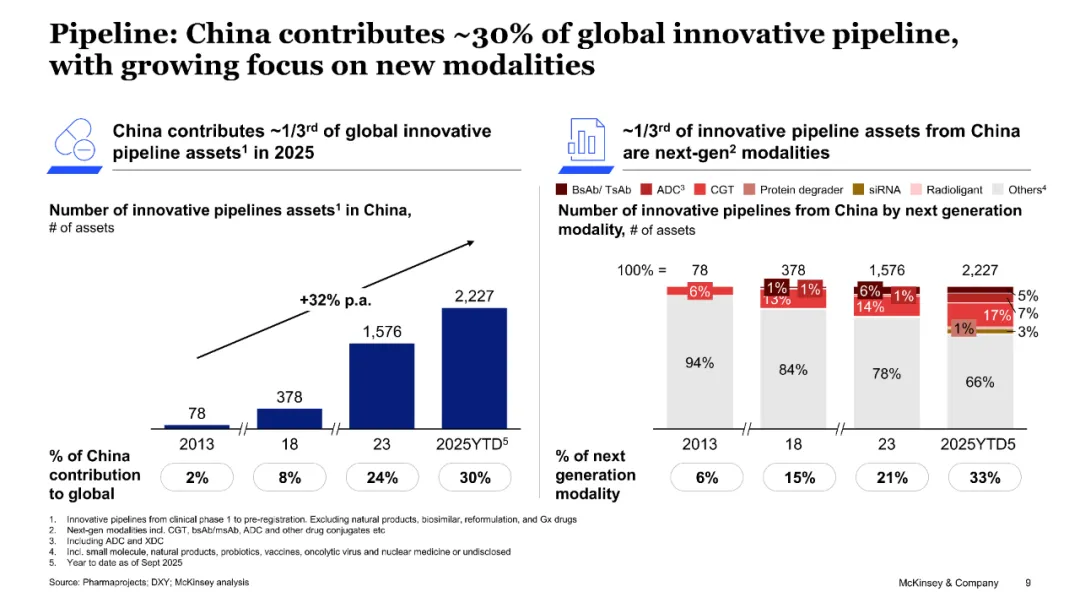

创新药管线的变化更加突出:2015年,在全球创新管线和授权交易许可上,中国都只做出了4%的贡献;而到2025年(截至9月),中国贡献了全球30%的创新管线,以及全球1/5的许可交易。

最后,在商业化层面,中国药企也取得了质的突破。2015年,中国TOP5药企的创新药营收总计甚至不到0.1亿美元,市值总计仅150亿美元;而今天,中国TOP5药企创新药营收已突破100亿美元,市值合计达到1,650亿美元。

这也显示出,“中国创新”的崛起已不再只关乎中国自身的产业发展,也关系到MNC、全球投资者等全球生物制药创新生态中的玩家们,能否把握住下一个十年的新机会。

对此,麦肯锡建议,中国创新药企需要培育具有全球差异化的产品线并实现全球价值,并选择合适的价值兑现途径;MNC也需要将“中国创新”纳入战略考量,塑造下一代机遇。

而对于投资者,麦肯锡认为,应该评估并决定“China-for-Global”这一投资主题的敞口,未来的机会在于更深入的全球化——整合全球最佳能力,塑造“未来的生物技术公司”。

把脉中国生物医药创新

麦肯锡指出,从2018年至2025年(截至9月),在学术论文发表、创新管线、临床试验、资本化、对外授权及全球商业化上,中国生物制药创新对世界的贡献都在不断提升。

研究方面,中国研究人员发表的高影响力论文快速增长,2018年至2024年复合年增长率(CAGR)达到18.4%,快于美国、欧洲和日本。麦肯锡也指出,尽管中国在专利数量上处于领先地位,但在商业化成果转化上仍有提升空间,需要加强技术转让和转化研究的能力。

管线方面,中国已展现出非凡的影响力。如今,中国贡献了全球约30%的创新管线,且已成为新型疗法的主要贡献者——目前,约1/3的中国创新管线为“下一代疗法(next-gen modalities)”,包括CGT、蛋白降解、siRNA、放射配体疗法等;中国新型疗法管线在全球I期和II期临床试验中的占比达到34%,仅次于美国(39%)。

从疾病领域来看,肿瘤仍是“皇冠上的明珠”,但中国对其他领域的关注度也在提升。2019年至2025年(截至9月),中国I期和II期的肿瘤领域创新管线从246个增长到1,057个,增长率为330%;而非肿瘤领域的同阶段创新管线从133个增长至814个,增长率达到512%。

在资本化层面,表面上看,融资渠道日趋多元化,从风险投资和IPO拓展到对外授权、NewCo以及并购,但事实上,这是因为企业正在越来越多地寻求风投之外的替代融资渠道。

麦肯锡指出,2022年至今,中国生物制药行业的风险投资一直处于“重置期(reset phase)”,随着私人资本的撤出,其规模回落至2015年至2017年“萌芽期(emergence phase)”的水平。

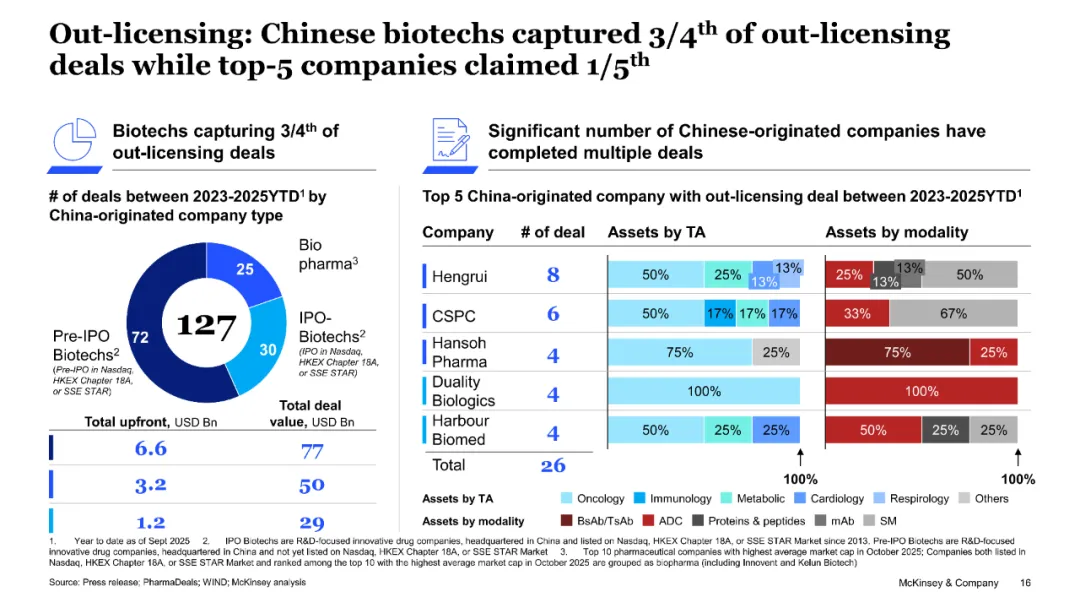

在此背景下,近三年,中国逐步成为全球生物制药授权交易的主要贡献者,不仅涉足的疾病领域从肿瘤拓展到免疫、心血管、代谢等,在“下一代疗法”上的表现也非常突出。TOP20跨国药企也越来越多地从中国引进创新资产,2025年(截至9月),中国药企对外授权交易的占比已突破40%,其中1/2为双抗、ADC、RNA等“下一代疗法”。

从转让方的角度来看,Biotech们整体上斩获了3/4的对外授权交易,恒瑞医药、石药集团、翰森制药、映恩生物、和铂医药五家独占1/5。

至于NewCo,麦肯锡认为这是一种“将中国本土创新资产整合至平台”的方法,并将近一年来的NewCo案例分为两种:收购模式和“buy-and-build”模式,前者如Candid通过收购TRC

2004和Vignette Bio构建起自己的TCE管线,后者如Ollin Biosciences、Expedition

Tx,通过授权许可引进构建自身产品组合。

麦肯锡总结:中国本土创新已开始登上全球舞台。2018年至2025年9月,FDA批准上市的中国资产由0个增加至2个,FDA授予突破性疗法认定的中国资产则由“0”增加至6个,其中5个为肿瘤领域资产。不过,数据显示,近年中国企业在美国、欧洲或澳大利亚发起的1期临床试验数量有所回落,2018年、2022年、2025年(截至9月)分别为40个、76个、45个。

解析中国创新密码:速度×成本效益

麦肯锡指出,中国生物制药创新的爆发式增长,离不开速度和成本效益两大优势。

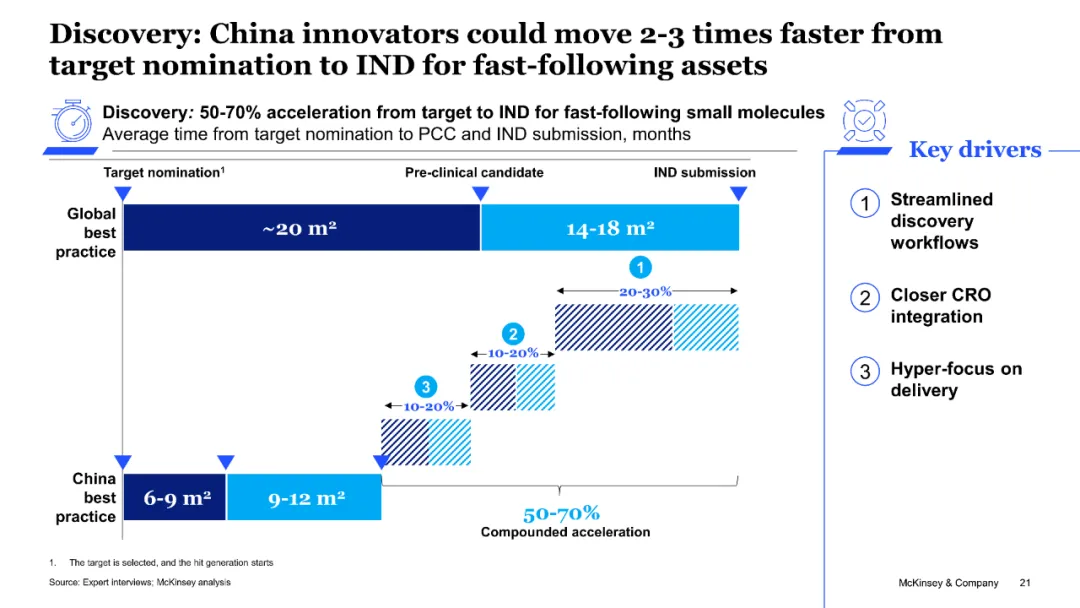

在确定靶点到申请IND的药物发现阶段,中国创新药企可以以比国际同行快2~3倍的速度推进,在fast-follow型小分子药物上甚至可以实现50%~70%的复合加速,成本仅为全球最佳实践的1/3~1/2。

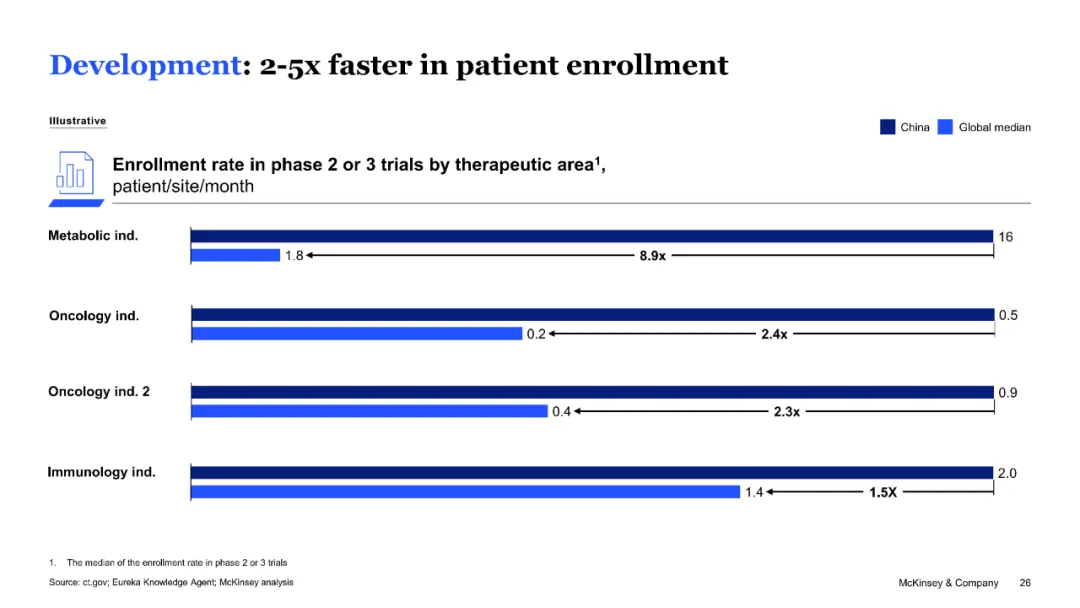

在临床开发阶段,中国创新药企相较于国际同行,可以以2~5倍的速度招募患者,代谢适应症临床实验中甚至可以达到全球平均水平的8.9倍;每位患者的成本仅为欧美的1/2。

麦肯锡认为,中国创新药企能够实现这样的“加速度”和低成本,首先得益于宏观环境的良好土壤。

一方面,一系列自上而下的系统性政策支持创新创业,中观层面也有针对生物医药产业的利好政策,例如监管部门不断深化加速临床进程并简化流程的改革;在CGT领域开放IIT通道,允许创新药企通过学术机构开展探索性试验,加速临床试验的开展和早期数据的读出等。

另一方面,中国具有庞大的人口基数,这意味着两件事:其一,充足的人才供应,目前全球G20国家中1/3的STEM毕业生来自中国,且这一比重预计将从2020年的29%继续提升至2030年的37%;其二,相当规模的初治“患者池”,且集中于头部医院。

此外,中国拥有1,500余家规模化且设备完善的临床研究中心,其中超1/5具备1期临床研究能力和基础设施,可以支持高效运作。加上高度工业化和规模化的CRO/CDMO生态系统,以及企业共享的以交付为中心的工作文化,让创新药企能够基于“一站式”服务和快速“即插即用”的能力快速推进临床试验,并以结果为导向不断迭代。

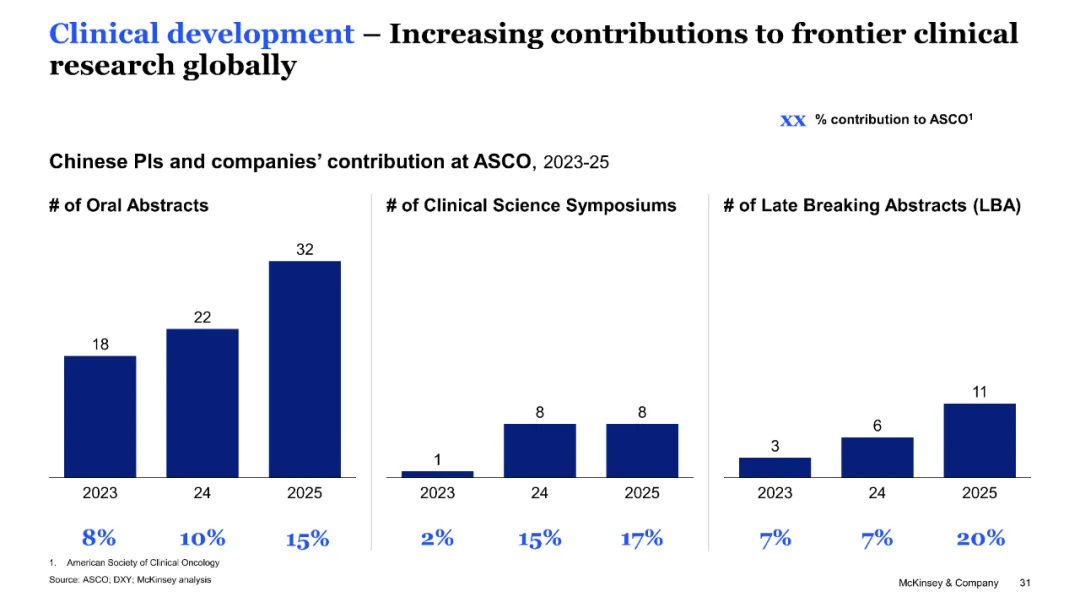

中国在临床开发上的优势,也使得近年来“中国声音”越来越多地出现在全球前沿临床研究中。以全球肿瘤学领域规模最大、最具影响力的学术盛会ASCO为例,2023年至2025年,中国PI和企业在口头报告、LBA和研讨会中的表现都在显著提升。

展望中国生物制药2030生态

麦肯锡中肯地指出,未来,中国有望在fast-follower、新型组合资产、已验证靶点的优化三大全球赛道上,对全球上市新药做出10%~15%的贡献;至于“源头创新”,中国这类创新力量虽然也在成长,但目前来看全球贡献相对有限。

在这一判断下,麦肯锡向全球生态中的中国创新药企、MNC和投资人给出了建议。

对于中国创新药企,培育具有全球差异化的产品线并实现全球价值,已成为当前的战略要务。就此,企业需要深思熟虑地选择合适的价值兑现途径,使其与公司愿景、产品组合性质及竞争优势保持一致。最后,追求全球化目标的公司应该发挥自身优势,做到“学习与适应”。

对于MNC,“中国创新”同样需要被纳入战略考量,甚至应当视为其全球研发版图转型的一大机遇。麦肯锡建议MNC加强在中国本土的科学与工程能力,并优化内部流程以匹配“中国速度”,主动成为中国企业的合作伙伴,并通过探索更广泛的中国生态系统合作,塑造下一代机遇。

最后,对于投资者,麦肯锡认为,应该评估并决定“China-for-Global”这一投资主题的敞口。也支持投资机构利用中国研发效率优势快速推进,并构想混合运营模型(hybrid models),如整合全球最佳能力,以塑造“未来的生物技术公司”。

产业资讯

瞪羚社 2026-06-18

432

产业资讯

瞪羚社 2026-06-18

432

产业资讯

深蓝观 2026-06-18

452

产业资讯

深蓝观 2026-06-18

452

产业资讯

研发客 2026-06-18

493

产业资讯

研发客 2026-06-18

493

热门资讯

热门资讯 微信公众号

微信公众号