产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-11-25

2025-11-25

1946

1946

又一国产创新药迈过“年收入10亿元”大关——

近日,诺诚健华发布第三季度业绩,其核心产品奥布替尼(商品名:宜诺凯®)前三季度销售额已突破10亿元,同比增长45.8%。

基于奥布替尼的增长,诺诚健华今年前三季度净亏损大幅收窄至7,200万元,同比减少74.8%,预计今年全年总营收将突破20亿元,实现盈亏平衡,在2027年实现可持续盈利。这比原定的计划表提前了两年。

诺诚健华2025年1~9月净亏损、研发费用、现金情况

图片来源:2025年第三季度业绩路演材料(下同)

回头来看,诺诚健华的“转折点”出现在2024年:奥布替尼2020年底获批上市后,在泽布替尼和伊布替尼的激烈竞争中夹缝生存了三年;但到2024年末,不仅一跃达到年收入10亿元的里程碑,连带诺诚健华的销售人效也越过了“人均300万”的盈利门槛。

诺诚健华是如何“翻身”的?对于同样在本土与全球市场之间挣扎的中国创新药企,又有什么启示?

前罗氏高管加入,逆风翻盘

2024年2月,诺诚健华任命陈少峰为新任首席商务官,全面负责销售、市场、医学事务、市场准入、渠道与客户管理工作等商业化运营事务。

陈少峰是拥有近30年医药行业市场销售管理经验的“老将”,曾任职于多家MNC,尤其熟悉肿瘤、自免等特药领域。加入诺诚健华之前,他是罗氏制药肿瘤第二事业部总经理和特药领域负责人,曾带领团队实现年销售额超10亿美元。

而他彼时加入,颇有“临危受命”的意味。当时,奥布替尼已上市三年,获批r/r CLL/SLL、r/r MCL、r/r MZL三大适应症,但在伊布替尼和泽布替尼的“围攻”下,已显出增长疲态,2023年销售额6.71亿元,同比仅增长18.52%。

陈少峰加入后,在奥布替尼的商业化上做了两件事:走差异化路线,提升运营效率。

彼时,奥布替尼MZL适应症已纳入2023版医保。陈少峰着眼于奥布替尼“中国首个且唯一获批针对MZL适应症的BTK抑制剂”的差异化优势,协同开展学术推广,推动其纳入2024年CSCO指南。由此,在缺乏标准一线系统治疗方案的情况下,奥布替尼成为治疗r/r MZL的I级推荐方案。

两相合力,奥布替尼凭借在MZL市场的放量,驶入了增长快车道。医药魔方BI IPM数据库显示,从2024年第二季度开始,奥布替尼迈上了每季度2亿元销售额的台阶,2024年全年销售额突破10亿元。

精准的商业化策略,也大幅优化了运营效率。2024年,在销售人数增长12%至342人的情况下,奥布替尼销售额同比增长49%,而销售费用率相较于2023年下降了13%。

基于奥布替尼在高增长潜力的MZL市场中的卡位,今年,诺诚健华上调商业化全年销售指引至至少40%增长,预计全年总营收将突破20亿元,实现盈亏平衡。

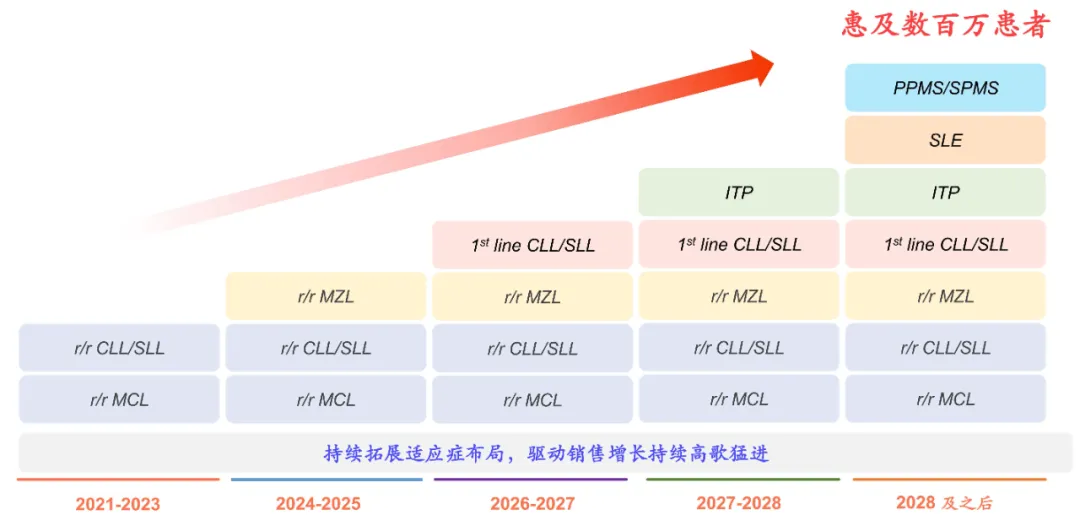

值得一提的是,奥布替尼成为血液瘤领域基石产品后,诺诚健华也为其设计好了第二增长曲线——进军自免领域。

基于B细胞通路机制,奥布替尼正在推进三项自免适应症:多发性硬化(PPMS&SPMS)、特发性血小板减少性紫癜(ITP)、系统性红斑狼疮(SLE)。

其中,ITP适应症进度最快,预计将于2026年上半年递交上市申请;多发性硬化两大适应症已进入全球3期注册性临床试验阶段,剑指120亿美元规模的美国市场;SLE适应症中,奥布替尼则是全球首个且唯一在临床2期表现出绝佳疗效的BTK抑制剂,预计今年第四季度读出数据。

奥布替尼生命周期管理

西南证券预计,基于全面布局血液瘤和自身免疫性疾病,奥布替尼中国销售峰值可达40亿元,海外MS适应症峰值销售额或达20亿美元。

差异化为王,诺诚健华突围血液瘤龙头

奥布替尼卡位中国MZL市场逆风翻盘,不仅是商业化团队的一场胜仗,也反映出诺诚健华整体上更加聚焦差异化布局。

纵观最先在国内上市的3款BTK抑制剂,泽布替尼对标伊布替尼,先是在CLL/SLL适应症上赢下“头对头”试验,而后覆盖伊布替尼的其他适应症,策略相当明确:替代伊布替尼,成为全球血液瘤市场中的“同类最佳”BTK抑制剂。

彼时,在双方的交锋中,同为第二代BTK抑制剂的奥布替尼显得有些无措。但到今年第三季度,诺诚健华已经重新找准了奥布替尼的赛道:覆盖中国最大非霍奇金淋巴瘤患者群体的BTK抑制剂。而这一重新定位,是基于中美血液瘤流行病学的差异。

在以美国为代表的全球市场,NHL最常见的三大亚型为CLL/SLL、FL、MZL。美国CLL/SLL存量患者约20万人,为国内的10倍左右,每年新增患者约2万,为国内的2~3倍,这一适应症也的确为多个BTK抑制剂在全球市场的放量产生了显著贡献。而在我国,DLBCL、MZL为NHL最常见的两大亚型,分别占我国NHL患者的46%、8%,FL、CLL/SLL及MCL占比相当。

换而言之,如果意在全球市场,CLL/SLL绝对是“兵家必争之地”,但在中国,聚焦本土发病率高的MZL、DLBCL等适应症,差异化竞争,才可能带来产品放量。

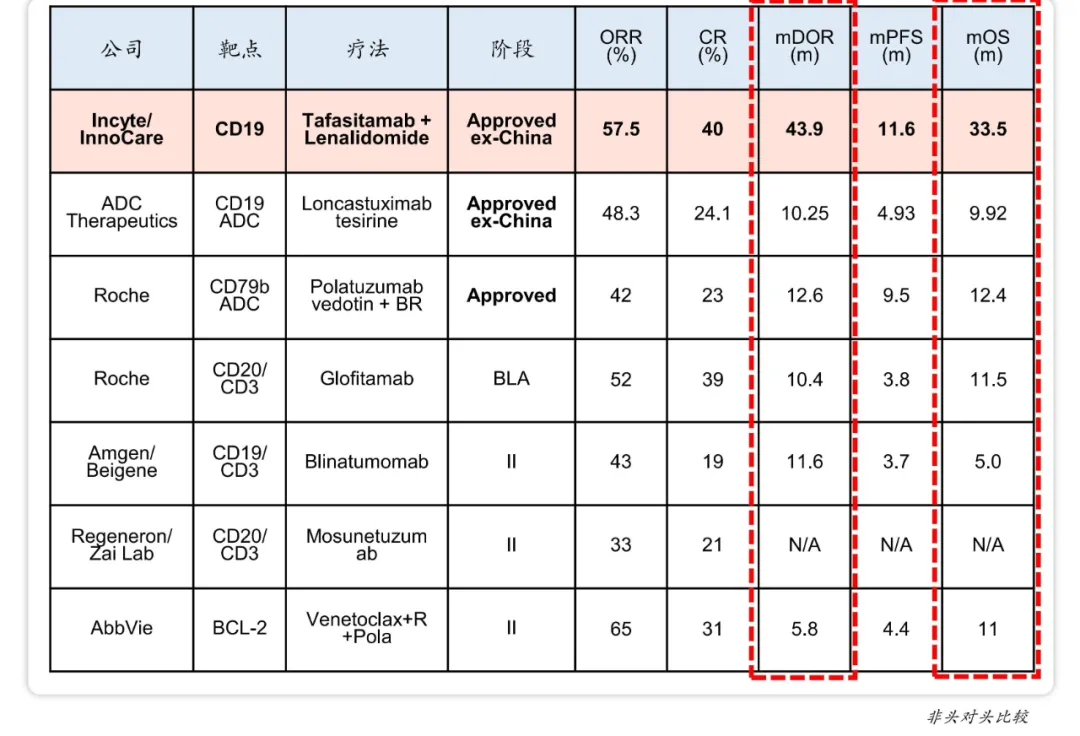

基于这一点,在奥布替尼凭借MZL市场“起死回生”、覆盖CLL/SLL一二线治疗后,诺诚健华今年拿出了一个更大的“杀手锏”——靶向CD19的坦昔妥单抗(商品名:明诺凯®),已于5月获批上市,适应症为联合来那度胺治疗不适合自体干细胞移植条件的r/r DLBCL成人患者。这是中国目前首个且唯一治疗DLBCL的CD19单抗。

从临床应用来看,坦昔妥单抗相较于自体干细胞移植、CAR-T这两大r/r DLBCL主要二线治疗方案,价格和使用的便捷性都更具竞争力。而从疗效上看,坦昔妥单抗联合来那度胺治疗复发/难治DLBCL患者,mDOR达到43.9个月,mOS更达到33.5个月,显著高于在研的CD19 ADC、CD19/CD3双抗、BCL-2抑制剂等创新疗法,有潜力成为这一疾病领域的潜在最佳疗法。

坦昔妥单抗与部分r/r DLBCL创新疗法对比

坦昔妥单抗获批上市后,诺诚健华已推动其纳入最新版NCCN/CSCO指南二线R/R DLBCL推荐,同时积极推进坦昔妥单抗进入今年的商保创新药目录,目前已通过初审。

可以看出,在目前尚无强力竞争对手的情况下,诺诚健华并不急于降低坦昔妥单抗的价格;加上可以“复用”奥布替尼的销售网络,有望以较低的营销成本加上较高的“价格力”,实现1+1>2的效果。

在通过奥布替尼+坦昔妥单抗筑牢国内NHL市场基本盘的同时,诺诚健华也在谋划走向全球市场,而这一重任落在其下一代产品——新型BCL-2抑制剂Mesutoclax (ICP-248)身上。

目前,Mesutoclax进度较快的适应症包括联合奥布替尼一线治疗CLL/SLL,以及BTK抑制剂经治的r/r MCL,通过联用或解决耐药问题衔接当前的主力产品组合。

诺诚健华更大的野心,则体现在Mesutoclax一线治疗AML及MDS两大适应症的全球试验上。2024年,全球这两大治疗市场规模分别达到37亿美元、46亿元,预计到2034年将分别增长至80亿美元、110亿美元。诺诚健华测算,Mesutoclax可触达的市场潜力约为200亿美元。

至此,诺诚健华走出了与其他国产BTK抑制剂不同的路:稳扎稳打,基于本土市场的差异化需求塑造“重磅炸弹”,并实现盈利,进而通过核心产品的多疾病领域拓展、产品之间的联用等不断拉长生命周期,同时也给了自己多个“出海”的窗口,一步一个脚印地走向全球市场。

产业资讯

瞪羚社 2026-06-18

482

产业资讯

瞪羚社 2026-06-18

482

产业资讯

深蓝观 2026-06-18

504

产业资讯

深蓝观 2026-06-18

504

产业资讯

研发客 2026-06-18

545

产业资讯

研发客 2026-06-18

545

热门资讯

热门资讯 微信公众号

微信公众号