产业资讯

产业资讯

医药魔方

医药魔方  2025-11-26

2025-11-26

520

520

默沙东眼下最大的危机来自于王牌产品的销售业绩瓶颈。尽管K药的销售额仍保持个位数增长,但终归已进入生命周期的后半段,不仅将让出今年的药王宝座,2028年的专利悬崖也日益逼近;与此同时,另一支柱HPV疫苗也遭遇业绩萎缩,今年前三季度销售额同比下降40%。当然,默沙东也早已预料到了如今的局面,不断寻找K药和HPV疫苗之后的新增量。

然而,K药这样两三百亿美元级别的“现金奶牛”可遇而不可求。能解决默沙东危机的或许不止于某款单品,这也意味着默沙东必须往更多元化的方向拓展。

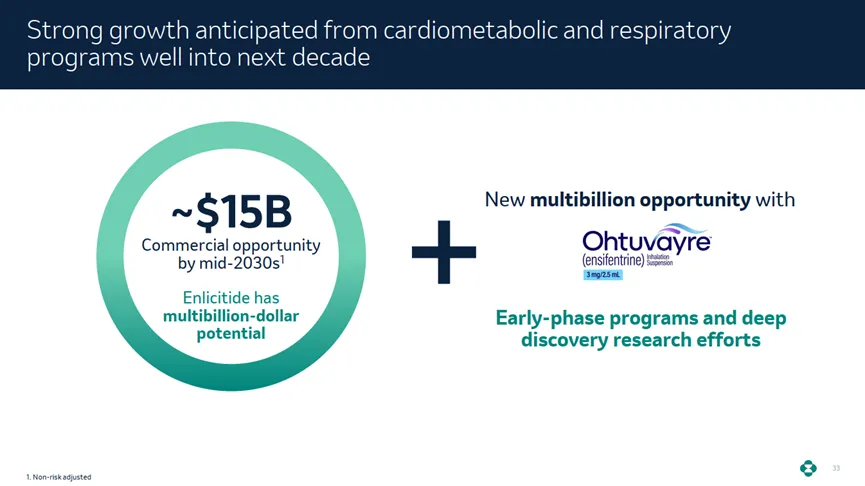

从近期动向来看,心血管和呼吸是默沙东未来大力开拓的两大领域。在AHA 2025大会上,默沙东勾勒出了这两大领域的蓝图——预计到2030年代中期,心血管代谢和呼吸产品组合将带来约150亿美元的商业机会。

随着这些商机的出现,默沙东有望化危机为转机,揭开新篇章。

回归心血管领域的漂亮仗

默沙东拓展心血管领域,是基于自身60多年的深厚业务积淀,过往曾开发出治疗动脉粥样硬化、心力衰竭、心律失常和高血压等一系列重量级产品。以治疗动脉粥样硬化的降脂药开发历程为例,我们或许能对默沙东在心血管领域沉淀的实力感知一二。

全球首个HMG-CoA还原酶抑制剂即他汀类药物洛伐他汀就出自默沙东之手,又通过甲基化修饰迭代出疗效与安全性更好、临床应用更广泛的辛伐他汀,之后全球首个胆固醇吸收抑制剂依折麦布也成功问世,并进一步推出了依折麦布+辛伐他汀的复方产品,成为临床上经久不衰的降脂黄金搭档。

然而,随着2021年分拆欧加隆,默沙东将包括多款心血管老药在内的成熟产品线一并剥离。看似淡出了这一领域,实则是重整旗鼓的开始。2022年,默沙东便又明确将心血管领域作为重点业务发展,规划出“到2030年将有8项潜在新药获批”的清晰蓝图,彼时预计峰值销售额将达到100亿美元以上。

实现这一目标具有挑战性,但默沙东找到了撬动业务增长的关键支点。2024年,默沙东通过115亿美元收购Acceleron所囊获的sotatercept(商品名:Winrevair)获得FDA批准上市,成为首款用于治疗肺动脉高压(PAH)的活化素信号通路抑制剂,标志着公司在心血管领域取得重大突破。

Sotatercept的上市意味着这块重磅产品的三重价值逐渐明牌。一是first-in-class(FIC)的高创新价值。Sotatercept靶向TGF-β超家族的重要成员即激活素2A型受体(ACVR2A),而TGF-β超家族成员介导的细胞增殖和抗凋亡信号通路失衡正是驱动PAH患者肺血管重塑的重要机制之一。

这也就引出了sotatercept的高临床价值。PAH是一种以进行性肺血管重塑为特征的心血管疾病,导致肺循环阻力增加,最终可能引起右心衰竭和死亡。Sotatercept区别于其他PAH疗法的独特之处在于,从根本上着手解决肺血管重塑的问题,而非简单地通过促进肺血管舒张来缓解病情。

近期,sotatercept治疗因心力衰竭引起的混合型毛细血管前后肺动脉高压(CpcPH)II期CADENCE研究告捷,其临床价值有望进一步提升。由于CpcPH同时涉及晚期左侧心脏病和肺血管系统的进行性重塑,治疗更为困难,目前尚无专门获批疗法,存在巨大的未满足临床需求。

高临床价值也成功转化为了高市场价值。尽管上市时间不长,但sotatercept展现出了明确的市场潜力,上市首年就交出了4.19亿美元的亮眼成绩单,今年前三季度的销售额逼近10亿美元。来自花旗和摩根士丹利等海外分析师一致预测,到 2030年其销售额将超越50亿美元。

Sotatercept之后,默沙东心血管领域的另一颗新星也正冉冉升起——全球首创口服PCSK9抑制剂enlicitide三项治疗高胆固醇血症的III期研究均告捷,并将在2026年申报上市。

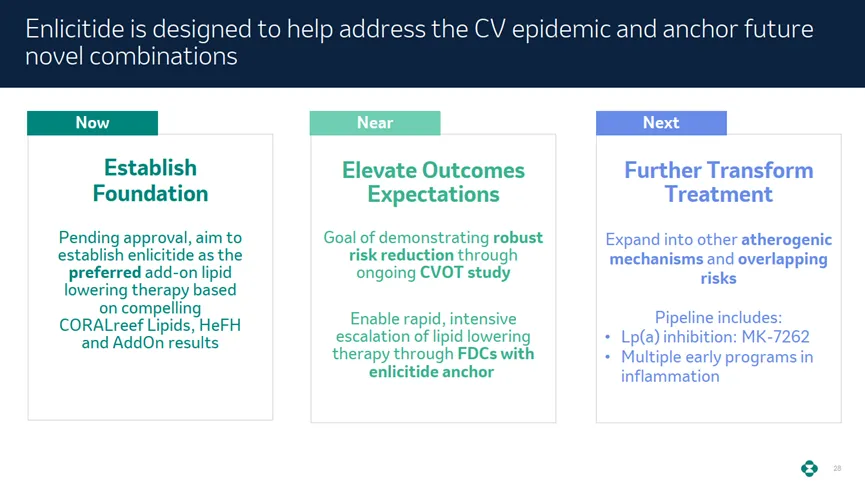

聚焦enlicitide的开发,默沙东已明确“夯实基础-提升预期-拓展边界”的三步走战略。当下是打地基的阶段,主要通过CORALreef Lipids、HeFH及AddOn研究数据的读出,力争确立enlicitide作为首选辅助降脂治疗方案。

已披露的CORALreef Lipids和HeFH两项研究数据提示,enlicitide

24周降低“坏胆固醇”LDL-C的幅度在50-60%左右,疗效比肩同靶点单抗药物。

更远期着重推动enlicitide的疗效升级,一方面通过推进万人级别的CORALreef Outcomes研究,力求证实其在降低心血管事件风险方面的显著优势;另一方面,积极开发固定剂量复方制剂以实现血脂管理的快速、强化治疗。

最后,通过与Lp(a)抑制剂MK-7262(HRS-5346)等更多新机制疗法的协同,尝试将enlicitide推向更广泛的动脉粥样硬化及相关共病领域,推动心血管疾病防治范式的根本性转变。

可以说,凭借sotatercept的快速放量与enlicitide的广阔前景,默沙东在回归心血管领域这一仗上打出了漂亮的连环招。

呼吸领域的百亿美元野心

与心血管领域不同,默沙东在呼吸系统疾病领域并没有深厚的历史积淀,虽曾推出50亿美元级别的超级单品(孟鲁司特),但其早年在COPD、哮喘等领域的布局屡屡受挫,导致其在呼吸市场上长期缺位。而今,哮喘和COPD市场已经被GSK、阿斯利康、赛诺菲等巨头占据主要份额,默沙东若想重新在呼吸领域建立影响力,通过并购获取关键后期资产是最为直接且有效的策略。

过去半年,默沙东连续完成两笔重磅收购——7月斥资100亿美元收购Verona Pharma拿下COPD新星恩司芬群,11月豪掷92亿美元收购Cidara Therapeutics锁定抗流感药物CD388。这两笔收购的共同特征是项目成熟度高且商业价值明确,体现了默沙东在呼吸领域的战略决心。

COPD的治疗困境为恩司芬群进入市场腾出了巨大空间。全球有着数亿患者深受COPD困扰,但该领域已经超过20年几乎没有新机制药物获批,患者仍依赖于传统的二联或三联疗法控制症状,然而约半数仍症状控制不佳,而现有附加治疗又对嗜酸性粒细胞水平有严格要求,限制了适用人群。

恩司芬群的核心价值正是在于其颠覆性的作用机制。通过对PDE3和PDE4的双重抑制,恩司芬群以单药形式实现了联合方案的扩张支气管和抗炎效果,并且附带降低黏液粘度、改善黏膜纤毛清除功能。更重要的是,恩司芬群的使用不需要考虑生物标志物情况,这意味着它可以覆盖最广泛的COPD患者群体。

多适应症拓展潜力也是恩司芬群的价值所在。该药物能够激活囊状纤维化跨膜转导调节子(CFTR),有望拓展囊性纤维化(CF)和非囊性纤维化相关支气管扩张症(NCFB)等疾病。CFTR调节剂本就属于超高价值赛道,如果恩司芬群在这些疾病中获得突破,其商业天花板将进一步拉高。

收购CD388的逻辑类似——改变治疗范式的可能。

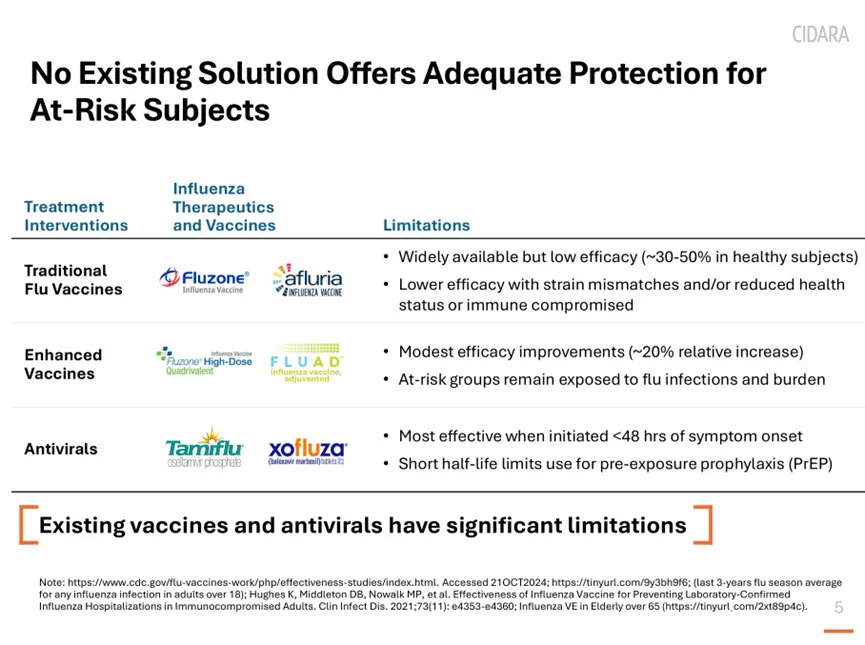

流感是另一个极易被忽视但负担沉重的疾病领域,每年导致数十万人死亡,在老年人和免疫功能低下者中死亡率尤其高。现有预防和治疗手段存在明显局限:疫苗保护效果相对有限且存在季节性变异,而抗病毒药物通常需要在感染后48小时内使用且仅限于暴露后预防,这些限制为创新疗法留下了巨大的市场空间。

CD388作为一款广谱、长效、预防型抗病毒药物,有可能填补这一缺口。

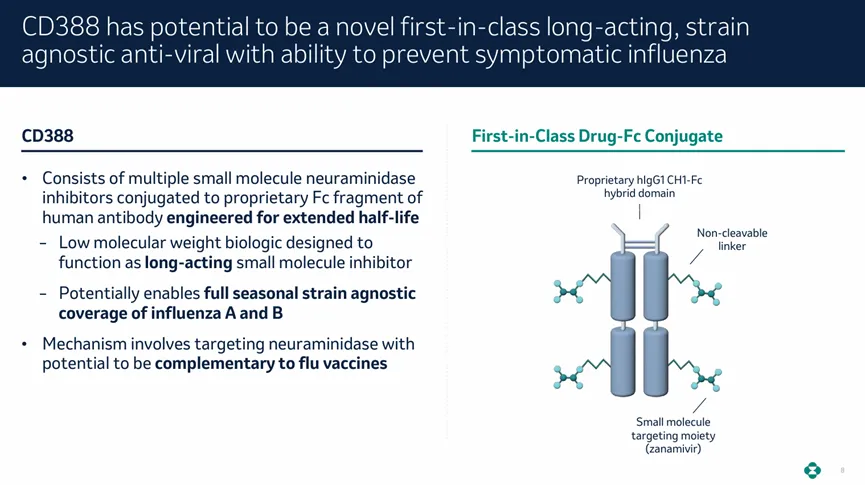

CD388有着创新的设计,将人IgG1-Fc片段与多个扎那米韦分子偶联,从而延长了药物在体内的半衰期,使其能够在体内持续发挥抗病毒作用。临床前数据显示,CD388在小鼠和猕猴中的半衰期分别达到106h和364h[1],单次皮下注射后,血浆药物浓度可维持6个月[2],这意味着单次注射即可覆盖整个流感季节。

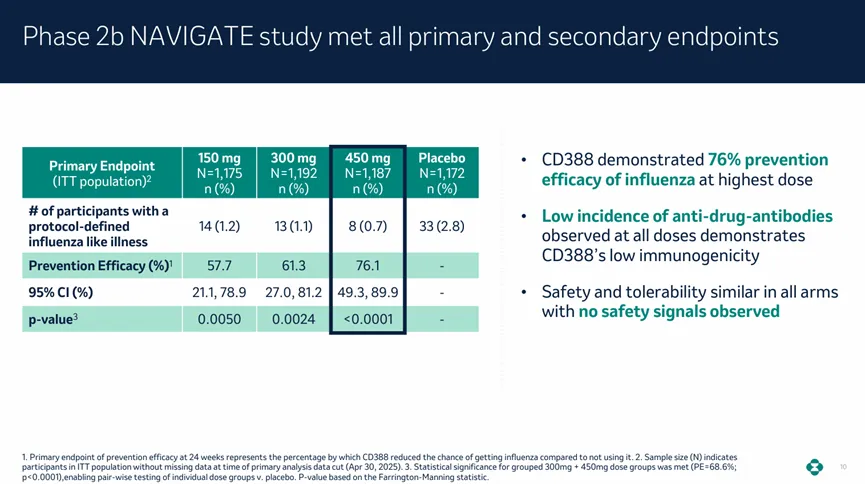

CD388的独特优势还体现在其广泛的适用性上。该药物的核心起效部分在于扎那米韦,它是一种神经氨酸酶抑制剂,通过抑制病毒释放阻止病毒感染新细胞,而非依赖于免疫应答的产生,这意味着其对高龄、免疫力低下人群亦有效,并且可能对多种流感病毒株均有效。研究显示,CD388对50多种A型和B型流感病毒株具有强效的抑制活性。临床研究数据进一步验证了这一可能。在II期NAVIGATE研究中,单次注射450mg CD388对甲流的预防有效率达到了76.1%。

此外,区别于流感疫苗的作用机制也让CD388具备了与流感疫苗搭配使用的可能,而非直接与疫苗竞争存量市场。默沙东预计该药物的销售峰值将超过50亿美元。

整体来看,恩司芬群和CD388有着一致的特点——FIC药物、指向临床需求的明显缺口、适用人群广、峰值销售额可达数十亿美元,可以成为默沙东在中短期内的增长引擎。

结语

后K药时代,默沙东在心血管与呼吸道领域开辟的第二战场正在成型。

从打破肺动脉高压治疗困局的sotatercept,到具有变革降脂治疗格局潜力的enlicitide,再到有望重塑呼吸疾病防控范式的恩司芬群、CD388,默沙东通过多元化的产品生态证明了,一家顶级药企穿越专利悬崖的韧性与确定性。

产业资讯

医药魔方Info 2026-05-04

286

产业资讯

医药魔方Info 2026-05-04

286

产业资讯

药融圈 2026-05-04

283

产业资讯

药融圈 2026-05-04

283

产业资讯

Medaverse 2026-05-04

287

产业资讯

Medaverse 2026-05-04

287

热门资讯

热门资讯 微信公众号

微信公众号