产业资讯

产业资讯

药闻天下

药闻天下  2025-11-26

2025-11-26

2774

2774

年终篇!虹姐中药独家品种最后一期!

翻开CDE在2025年9月至11月的审评“成绩单”,一股肃杀之气扑面而来。在短短两个月的时间里,扬子江、齐鲁、正大天晴、科伦、复星……这些响当当的“研发大厂”无一幸免,纷纷出现在了“撤回或不批准”的黑名单上。从化药仿制到生物类似药,从热门的紫杉醇白蛋白结合型到竞争白热化的司美格鲁肽/替尔泊肽竞品,折戟沉沙者不在少数。

然而,在翻遍了上百条撤回记录,把Excel表格拉到底之后,我们发现了一个令人玩味的现象:

在这场席卷行业的“撤回风暴”中,恒瑞医药的撤回数量是——0。

而2025,恒瑞医药悄然交出了一份令整个行业咋舌的成绩单:

已有8款1类新药、2款2类改良型新药、4款生物药以及5款仿制药获批上市。

来源:摩熵医药

整理:药闻天下

这不仅仅是一串数字,更是一次对“中国医药研发一哥”地位的暴力宣誓。在近期CDE发布的9月-11月获批名单中,我们更是捕捉到了恒瑞在慢病领域布局的一记“绝杀”——两款重磅改良型新药的压哨获批。

以此为切口,我们试图复盘恒瑞这场“研发狂飙”背后的战术逻辑。

01

慢病战场的“降维打击”:

解密HR20031的获批玄机

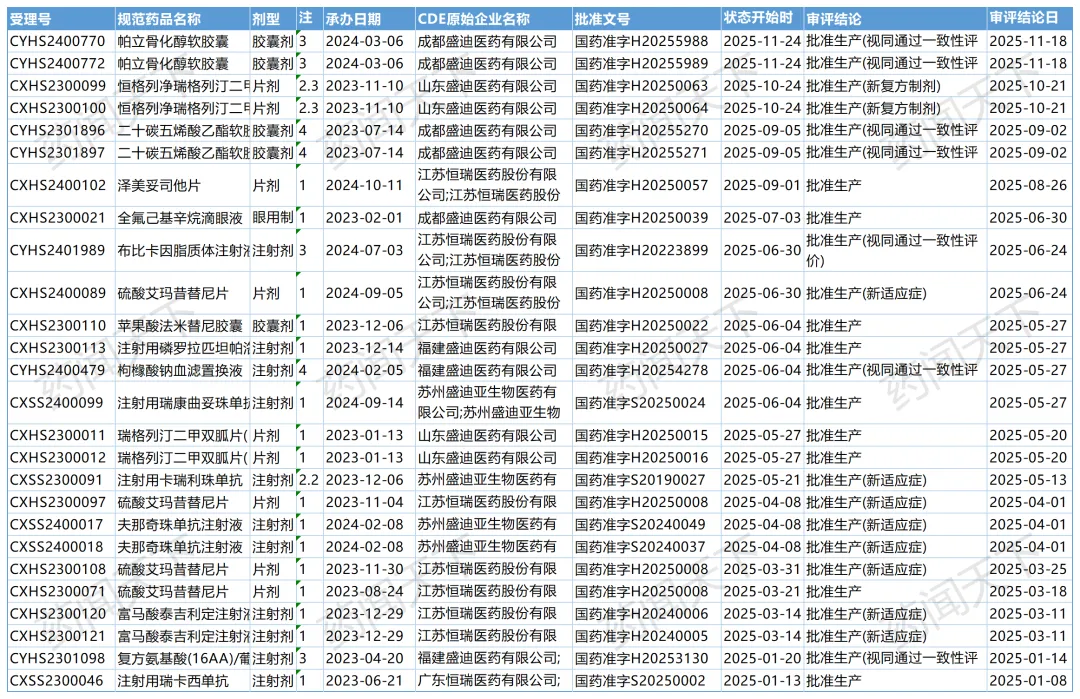

在本次CDE发布的获批名单中,最引人注目的当属恒瑞子公司山东盛迪申报的恒格列净瑞格列汀二甲双胍缓释片(I)与(II)(受理号:CXHS2300099/CXHS2300100)。

很多人可能会问:“不就是一个复方药吗?为什么值得大书特书?”

事实上,这恰恰是恒瑞“高筑墙、广积粮”战略的极致体现。

HR20031集成了SGLT2抑制剂(恒格列净)、DPP-4抑制剂(瑞格列汀)和二甲双胍这一基石药物。在临床上,这是最经典的‘黄金三角’组合。以前患者要每天吞三四片药,现在一片搞定,这对于需要长期服药的糖尿病患者来说,依从性的提升是革命性的。

从数据上看,恒瑞的这步棋走得极稳。恒格列净是恒瑞自主研发的中国首个SGLT2抑制剂,瑞格列汀也是其自研的DPP-4抑制剂。将两款自研1类新药与二甲双胍进行复方制剂开发,恒瑞不仅拥有完全的自主知识产权,更直接构建了极高的技术壁垒。

相比于从零开始做First-in-Class,这种基于自家成熟分子的排列组合,研发风险低、成药率高,而且上市后能迅速承接原有单药的市场份额,延长产品生命周期。恒瑞是在用做新药的技术底蕴,来做慢病市场的精细化运营,这对其他还在做单方仿制药的企业来说,简直是降维打击。

02

“8+2”背后的研发暴力美学:

从“跟跑”到“领跑”

如果说改良型新药展示了恒瑞的“巧劲”,那么“2025年至今获批8款1类新药”这一数据,则展示了其在源头创新上的“蛮力”。

来源:摩熵医药

整理:药闻天下

在当前资本寒冬下,大多数Biotech能有一款新药获批已是举司同庆,而恒瑞却像一台精密的“新药印钞机”,保持着平均每个季度就有两款以上1类新药/生物药落地的节奏。

这种速度意味着什么?

首先,是管线布局的去风险化(De-risking)。翻看恒瑞的获批名单,我们发现其不再单纯依赖PD-1(卡瑞利珠单抗)这一根“定海神针”。从乳腺癌领域的CDK4/6抑制剂,到自身免疫领域的IL-17A单抗,再到此次慢病领域的多靶点复方,恒瑞的产品矩阵已经完成了从“单点突破”到“全面开花”的转型。

某行业人士对恒瑞的转型印象深刻:“几年前大家还在诟病恒瑞是‘Fast Follow’之王,但现在你看他们的管线,很多领域已经做到了‘Best in Class’甚至冲击‘First in Class’。”

以 HER2 ADC Trastuzumab Rezetecan(SHR-A1811)为例,在 SABCS 2024 报道的 I 期扩展研究中,其在多线治疗后的 HER2 阳性晚期乳腺癌人群中 ORR 高达 79.1%,中位 PFS 20.0 个月;在 HER2-low 乳腺癌中 ORR 亦达 62.0%,明显超出传统化疗水平。

在 HER2 突变 NSCLC 关键注册研究 HORIZON-Lung 中,既往治疗失败后 ORR 达 74.5%,中位 PFS 11.5 个月,基于此已于 2025 年 5 月获得 NMPA 有条件批准。

更重要的是,在这些试验中 SHR-A1811 的 ILD 发生率与 T-DXd 相比有望更低(例如在 I 期乳腺癌队列中 ILD 发生率仅约 2.6%,且未见 ≥3 级 ILD)。

这让行业第一次认真讨论:“Enhertu 的全球药王地位,会不会被后来者撼动?

其次,是商业化团队的无缝衔接。

恒瑞最可怕的不是药做出来了,而是药一旦批了,马上就能铺进全国几千家医院。这8款新药、2款改良药、4款生物药,每一款获批后都能迅速进入恒瑞那个庞大的销售网络。这种‘研发-销售’的闭环效率,目前国内无人能出其右。

03

眺望下一个十年:

重磅NDA产品的“核威慑”

除了已获批的辉煌,恒瑞在审评通道中(NDA阶段)积蓄的力量同样让人不敢小觑。

根据公开信息,恒瑞目前有多款具备“重磅炸弹”潜质的产品处于上市申请阶段。其在当下最火热的GLP-1减肥/降糖赛道、双抗赛道均有重兵部署。

“现在的恒瑞,正处于一个‘新老交替’的关键节点。”分析师认为,“PD-1的红利期虽然在消退,但新一代的ADC军团和慢病复方军团已经顶了上来。特别是这次获批的HR20031(恒格列净瑞格列汀二甲双胍缓释片),加上后续的GLP-1管线,恒瑞在代谢领域的版图将非常恐怖。”

HRS-9531 (GLP-1/GIP 双受体激动剂)是恒瑞目前市值预期的最大支撑点之一,被称为“中国版替尔泊肽 (Tirzepatide)”。根据2025年11月的最新消息,恒瑞已正式向NMPA递交了HRS-9531用于长期体重管理的上市申请。而海外权益已以60亿美元的大手笔授权给美国公司 Kailera Therapeutics,后者计划于2025年底启动全球III期临床。

HRS-9531 数据有多“硬”? 48周减重数据中,6mg高剂量组平均减重幅度达到 17.7% - 19.2%(安慰剂组仅1.4%)。约 44.4% 的患者体重下降超过 20%。数据已经非常接近礼来的替尔泊肽在SURMOUNT-CN(中国注册临床)中的表现,且显著优于司美格鲁肽 (Semaglutide)。这也是国内目前进度最快、数据最能打的GLP-1/GIP双靶点药物。

一旦获批,将直接在该领域形成“进口(礼来)vs 国产(恒瑞)”的双寡头格局。

在此次获批统计的“红榜”之上,恒瑞没有像一些Biotech那样高调宣发,但这种沉默的“刷屏”,恰恰传递出一种巨头特有的压迫感。

2025年,中国医药行业的分化正在加剧。

有的企业在为活下去而裁员断臂,有的企业在为撤回申请而焦头烂额。而恒瑞医药,用“8款1类新药+2款改良新药”的成绩单,告诉市场:在绝对的研发实力面前,周期只是强者的试金石。

此次恒格列净瑞格列汀二甲双胍缓释片的获批,或许只是恒瑞庞大冰山浮出水面的一角。随着后续SHR-A1811等核弹级产品的陆续落地,我们有理由相信,恒瑞的“第二增长曲线”不仅已经画出,而且正在以惊人的斜率向上攀升。

对于中国的医药人来说,恒瑞依旧是那座需要仰望,也值得研究的高山。

产业资讯

研发客 2026-06-17

498

产业资讯

研发客 2026-06-17

498

产业资讯

药研网 2026-06-17

462

产业资讯

药研网 2026-06-17

462

产业资讯

瞪羚社 2026-06-17

433

产业资讯

瞪羚社 2026-06-17

433

热门资讯

热门资讯 微信公众号

微信公众号