产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2025-11-28

2025-11-28

2206

2206

据外媒报道,未来几年,预计将有至少 69 款年销售额超过 10 亿美元的「重磅炸弹」药物在美国专利到期,可能造成 2000-3000 亿美元的销售损失[1-2]。此轮行业性专利悬崖将波及多家 MNC,强生也在其中。

Insight 数据库「全球新药专利」模块显示,强生的多款核心产品,包括肿瘤药物 Darzalex(达雷妥尤单抗)、Erleada(阿帕他胺)、Imbruvica(伊布替尼),肺动脉高压药物 Opsumit(马昔腾坦)、Uptravi(司来帕格)以及 HIV 药物 Edurant(利匹韦林),均将于 2030 年前在美国陆续面临专利到期风险。

面对即将到来的专利悬崖,强生并没有退缩,反而在肿瘤、自免、CNS 重点领域制定了一系列清晰可行的战略计划。强生这头雄狮,正以全方位的战略布局,向全球医药王座发起冲刺!

剑指全球肿瘤霸主

全球抗癌药物市场潜力巨大,据 Evaluate Pharma 预测,到 2026 年,全球肿瘤药物市场规模将突破 3100 亿美元,成为整个医药领域容量最大的细分市场。这么大的蛋糕市场,强生自然不会错过。

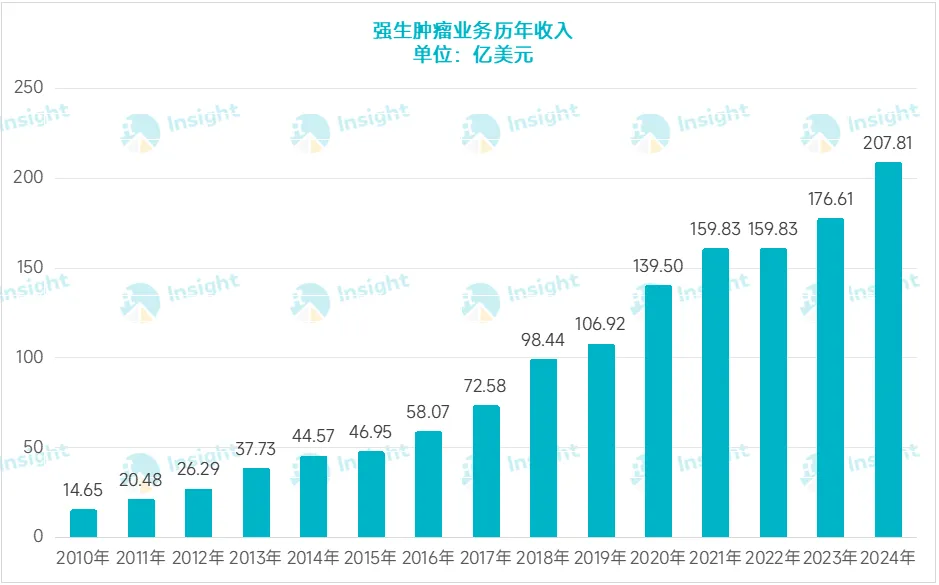

早在十多年前,强生就开始切入肿瘤领域,并通过并购公司或者从外部引进产品,一步一步打造了丰富的肿瘤管线。2024 年,强生肿瘤业务收入 207.81 亿美元,首度超越自免,成为其创新药收入的第一大来源。2025 年前三季度,强生肿瘤业务继续保持 21.2% 的高速增长,创收 185.19 亿美元,按照这个增速预测,今年收入将再创新高。

数据来源:强生历年财报,Insight 数据库制图

强生肿瘤业务的卓越表现,建立在几大核心产品的强势驱动之上。达雷妥尤单抗作为多发性骨髓瘤治疗领域的基石产品,2025 年前三季度销售额飙升至 104.48 亿美元,同比增长 21.7%,独占肿瘤业务总收入的 56%,成为名副其实的「超级重磅炸弹」。

在细胞治疗领域,西达基奥仑赛(Carvykti)增长势头同样引人注目。这款与传奇生物合作开发的 BCMA CAR-T 细胞疗法,前三季度销售额达到 13.32 亿美元,较去年同期的 6.29 亿美元实现翻倍增长,全年销售额有望突破 20 亿美元大关。

与此同时,强生的双抗矩阵也开始展现出强劲势头。特立妥单抗(Tecvayli)作为全球首个获批的 CD3/BCMA 双抗,前三季度销售额达 4.94 亿美元,同比增长 22.6%;而全球首款 CD3/GPRC5D 双抗塔奎妥单抗(Talvey)更是实现了 3.14 亿美元的销售额,同比大幅增长 55.3%,市场接受度快速提升。

在实体瘤领域,阿帕他胺(Erleada)在竞争激烈的实体瘤市场中依然保持强劲竞争力。目前阿帕他胺已在全球主要市场获批用于前列腺癌治疗。2025 年前三季度,其销售额达到 26.15 亿美元,同比增长 18.0%。

然而,亮眼业绩的背后也潜伏着专利悬崖的危机。未来几年,强生肿瘤管线中的达雷妥尤单抗、阿帕他胺均将在 2030 年前陆续面临专利到期风险。为应对这一挑战,强生正通过战略性并购和 BD 合作不断加固其肿瘤「护城河」。

2025 年 11 月,强生宣布以 30.5 亿美元全现金收购 Halda Therapeutics,Halda 的核心资产是独有的调节诱导接近靶向嵌合体(RIPTAC)技术平台,其创新的「锁定并杀伤」机制能够特异性诱导癌细胞死亡,同时对正常细胞影响极小。

其中,HLD-0915 是一种潜在「FIC」的口服 RIPTAC 药物,针对转移性去势抵抗性前列腺癌,该产品已在早期临床试验中显示出令人鼓舞的抗肿瘤活性迹象。此次收购与强生现有肿瘤业务高度协同,HLD-0915 有望与阿帕他胺形成组合策略,延长产品生命周期。

此外,强生近两年还在肿瘤领域达成多轮并购/合作,其中包括:

2024 年 1 月,强生以 20 亿美元的总金额收购 Ambrx ,获得其靶向前列腺特异性膜抗原(PSMA)的 ADC ARX517,增强其 ADC 技术能力,补充肿瘤管线;

2025 年 1 月,强生与和正医药及中国科学院上海药物研究所达成全球许可协议,共同开发新型 BTK 降解剂 HZ-Q1070,该药物有望解决现有 BTK 抑制剂的耐药性问题,成为治疗 B 细胞恶性肿瘤的新型疗法。

2025 年 11 月,强生为深化其在多发性骨髓瘤领域的布局,还与 Kelonia Therapeutics 达成战略合作,利用其 iGPS 平台开发体内 CAR-T 细胞疗法。

在创新研发方面,强生在 2025 年 ASCO 大会上披露的 BCMA/GPRC5D/CD3 三抗 JNJ-5322 数据同样引人关注。在 II 期推荐剂量下,该药物治疗复发性/难治性多发性骨髓瘤的 ORR 高达 86%,展现了克服肿瘤异质性和获得性耐药的良好潜力,为多发性骨髓瘤的治疗带来了新的希望。

2025 年 7 月,强生首席执行官 Joaquin Duato 在第二季度财报电话会上公开宣布,到 2030 年,公司肿瘤业务销售额目标要达到 500 亿美元。这一雄心勃勃的宣言,彰显了强生问鼎「全球肿瘤霸主」的雄心与实力。

自免当仁不让

在问鼎全球医药霸主的宏大棋局中,自免同样扮演着至关重要的战略角色。自免已成为全球仅次于肿瘤的第二大疾病领域,据 Frost & Sullivan 数据,2022 年全球自免市场规模已达 1323 亿美元,预计到 2030 年将增长至 1767 亿美元,年复合增长率为 3.68%。

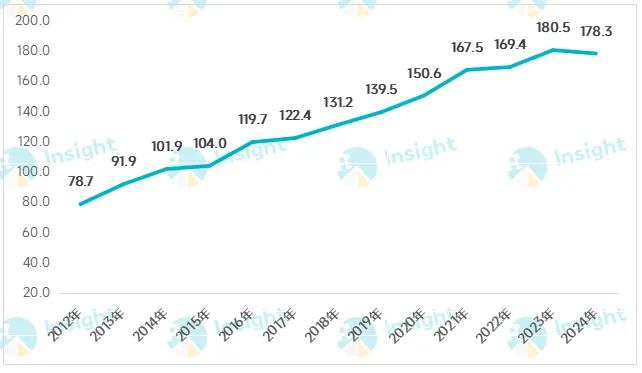

自免曾是强生制药板块的第一大业务,在过去十多年中一直保持连续增长的趋势。然而,由于乌司奴单抗(Stelara)、英夫利西单抗(Remicade)等支柱产品专利到期,强生自免业务收入在 2024 年,首度出现下滑(-1.2%),销售额降至 178.28 亿美元。

2025 年前三季度,强生自免业务再次延续下滑趋势,同比下降 12.7%,跌至 118.68 亿美元。其中,曾经的超级重磅炸弹产品乌司奴单抗销售额大幅下滑至 48.48 亿美元,同比下降 39.5%。

强生自免业务历年收入(单位:亿美元)

来源:强生历年财报,Insight 数据库制图

为应对这一危机,强生一方面精耕现有产品潜力,持续挖掘其市场价值;另一方面积极加速引入创新疗法,以巩固其在行业中的长期领导地位。

其中,IL-23 抑制剂古塞奇尤单抗(Tremfya)已成为支撑自免业务的关键增长点。古塞奇尤单抗是一种全人源单克隆抗体,自 2017 年首次于美国获批上市以来,已在全球多个国家和地区成功获批,用于治疗银屑病、银屑病关节炎、溃疡性结肠炎等多种免疫相关疾病。

2025 年前三季度,古塞奇尤单抗销售额达到 35.66 亿美元,强劲增长 31.0%。特别是在溃疡性结肠炎治疗领域,其市场新患者使用率在 IL-23 类别中已超过 50%,显示出巨大的市场潜力。强生对其寄予厚望,预计古塞奇尤单抗的年销售峰值有望突破 100 亿美元。

另外,强生计划于 2026 年推出口服肽药物 JNJ-2113(伊可白滞素,Icotrokinra),这是一款针对 IL-23 受体的靶向药物,目前正在进行针对银屑病、克罗恩病和结肠炎的研究。

强生对 JNJ-2113 的前景充满信心,已于 2025 年启动 ICONIC-ASCEND 研究,意图与自家生物制剂乌司奴单抗展开正面对比,若再下一城,JNJ-2113 将在疗效与便捷性之间实现罕见的双优,有望冲击目前由生物药主导的银屑病一线治疗格局。

图 :JNJ-2113 结构

图片来源:Chemical book

值得关注的是,强生通过收购获得的 FcRn 抑制剂尼卡利单抗也已于 2025 年 4 月获批用于治疗重症肌无力。尼卡利单抗是一款靶向新生儿 Fc 受体(FcRn)的单抗疗法,后续有望扩展至母体、胎儿和风湿病等适应症,其市场潜力预计超过 50 亿美元。

同时,强生也在探索先进的联合疗法,JNJ-4804 是 TNF 抗体戈利木单抗和 IL-23 抗体古塞奇尤单抗联合疗法,用于治疗溃疡性结肠炎,克罗恩病。此外,通过针对 IL-31、TSLP 和 STAT6 等靶点的战略性收购,强生正将其免疫学产品组合扩展至特应性皮炎和呼吸系统疾病领域,旨在通过新型疗法解决多种疾病机制,实现更高的缓解率。

神经疾病赛道祭出后手棋

神经疾病已被视为下一个有爆发力的赛道之一。据 Evaluate Pharma 预测,神经科学市场将从 2022 年的 226 亿美元增长至 2030 年的 546 亿美元,年复合增长率达 11.7%。其中,抑郁症细分市场预计从 48 亿美元增至 90 亿美元,潜力可观。

神经疾病也被强生视为未来业绩的新增长点。2025 年前三季度,强生神经科学业务收入 57.22 亿美元,同比增长 7.2%。增长驱动力主要来自抗抑郁症药物艾司氯胺酮(Esketamine) ,该药前三季度创收 11.93 亿美元,同比大涨 53%。

为缓解专利到期带来的销售压力,强生还在积极通过自研与合作,在神经科学赛道祭出「后手棋」。

2025 年 1 月,强生以 146 亿美元收购专注于神经精神疾病的 Intra-Cellular Therapies,成为 CNS 领域最大的并购案之一。

此次交易的核心资产是一款非典型抗精神病药物 Caplyt(lumateperone),这款药物最早于 2019 年 12 月在美国获批用于治疗成人精神分裂症,随后在 2021 年 12 月获批扩大适应症,用于治疗双相 I 型或 II 型障碍相关的抑郁发作。2025 年 11 月 ,FDA 再次批准 Caplyta 作为抗抑郁药的辅助疗法用于治疗成人重度抑郁症,标志着该药物进入了规模更为庞大的抑郁症治疗市场。

然而,强生对 Caplyta 的潜力挖掘并未止步于此。其试图通过持续扩大适应症,延长产品生命周期,以求 Caplyta 价值最大化。2025 年 7 月,强生向 FDA 提交了该药物用于预防精神分裂症复发的补充新药申请。目前,该药还进行多项针对其他神经精神疾病和神经系统疾病的临床研究。

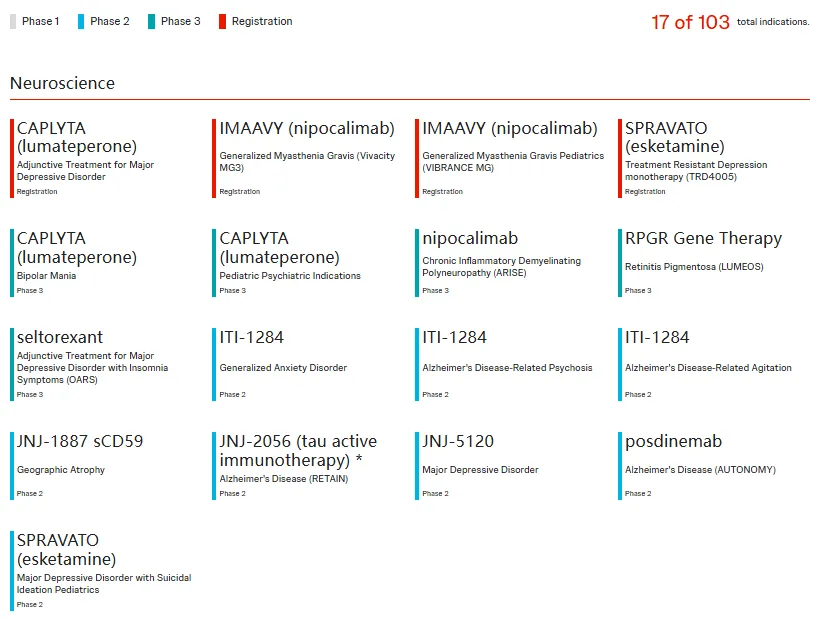

除了在抑郁症领域的深度布局,强生神经科学领域的临床在研管线针对的适应症还包括双相躁狂症、慢性炎症性脱髓鞘性多发性神经病(ARISE)、阿尔茨海默病、广泛性焦虑障碍、帕金森病等等,为其在神经科学领域的长期发展奠定了基础。

图:强生神经科学领域管线

截图来源:强生官网

结语

强生问鼎「全球医药老大」的野心已昭然若揭,它以 500 亿美元目标为旗帜,巩固其肿瘤霸主地位;同时在自免领域加速迭代,当仁不让地开启后乌司奴单抗时代;并通过巨额收购切入 CNS 赛道,布下后手棋。

基于现有产品的强劲表现和未来管线的持续布局,强生已再次上调 2025 年全年营收预期,预计增长 4.8%-5.3% 至 930-934 亿美元。展望未来,全球医药产业的竞争格局,或将因强生的全力冲刺而迎来新一轮洗牌。

产业资讯

瞪羚社 2026-06-18

381

产业资讯

瞪羚社 2026-06-18

381

产业资讯

深蓝观 2026-06-18

397

产业资讯

深蓝观 2026-06-18

397

产业资讯

研发客 2026-06-18

440

产业资讯

研发客 2026-06-18

440

热门资讯

热门资讯 微信公众号

微信公众号