研发追踪

研发追踪

瞪羚社

瞪羚社  2025-11-29

2025-11-29

2248

2248

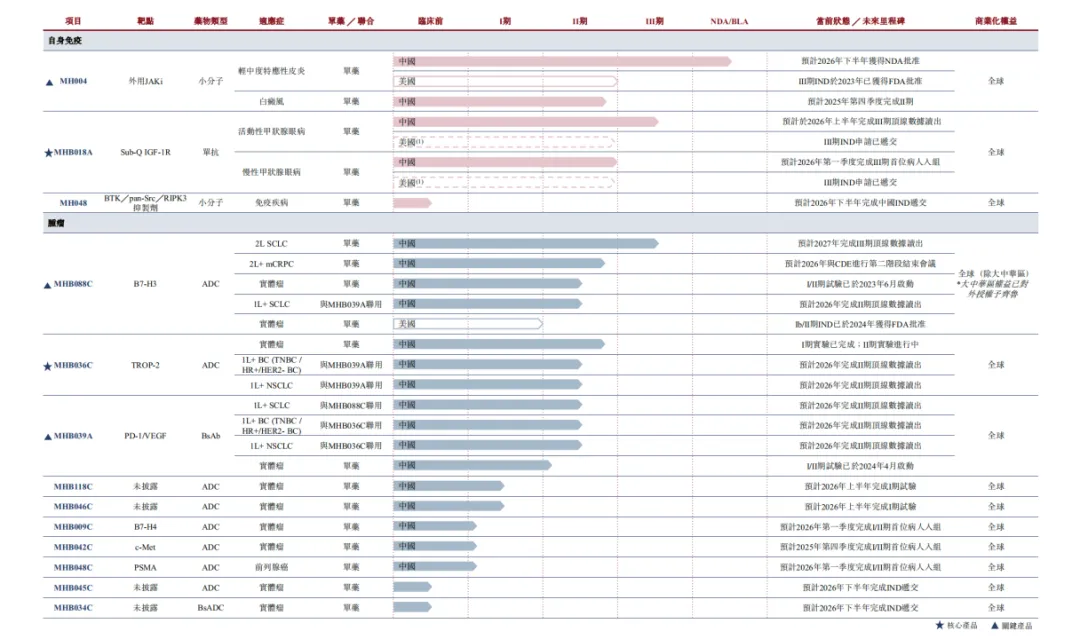

最近几日,明慧医药递表港交所,正式开启了IPO征程。明慧医药在目前正在IPO的biotech中质地是非常不错的,主打推进的是目前正值火热的ADC和双抗,并且已经有BD对其ADC平台进行验证。像现在这样走IO+ADC 2.0的管线开发路线,并且ADC选择优先推进的靶点也是非常主流的靶点,这种情况下,至少该biotech未来对内商业化的下限是可以保住的。

除此之外,明慧医药还在特异性皮炎和甲状腺眼病上也有所耕耘。布局非常comprehensive。

这家biotech的质地,的确值得赋予极高的想象力。

01

ADC双子星

目前明慧医药主打的管线是两条ADC管线,如双子星一般。

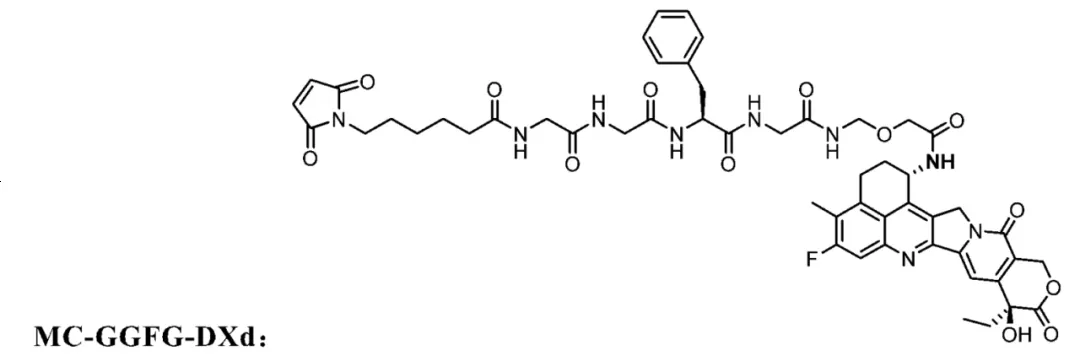

先说平台,我们可以看到对于第一三共的平台而言,它经典的GGFG-DXD的化学结构是长下图这样的。

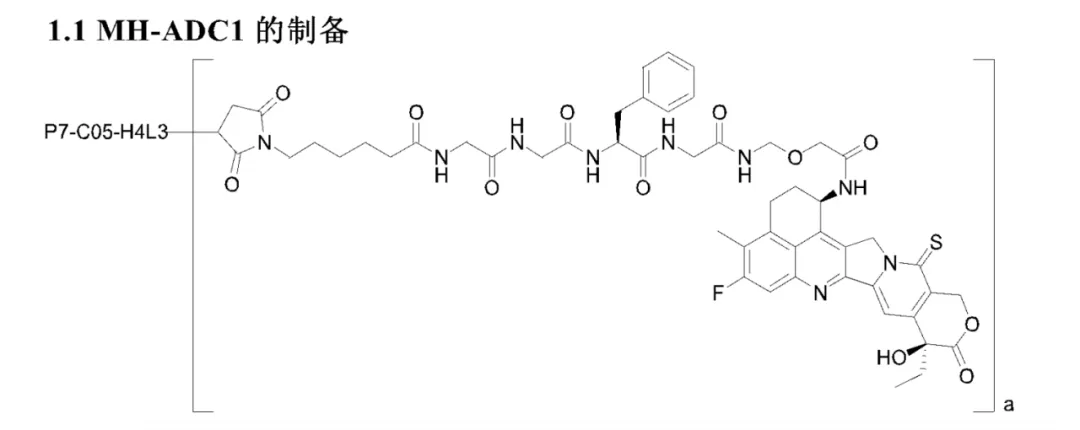

明慧医药走的也是follow第一三共的路线,这也毫无疑问是现在最稳健的路线。我们通过查阅明慧医药的专利书,看到了两个备选ADC的payload结构,和DXD比差距确实很小,ADC1仅仅把C17羰基上的O原子替换成了S原子,上方酰胺处的R,S构型调换了一下。而ADC2也改换了C17羰基上O原子为S原子,并且微调了linker在中间加了一个O原子。

(图片来源:明慧医药专利书CN119546344A)

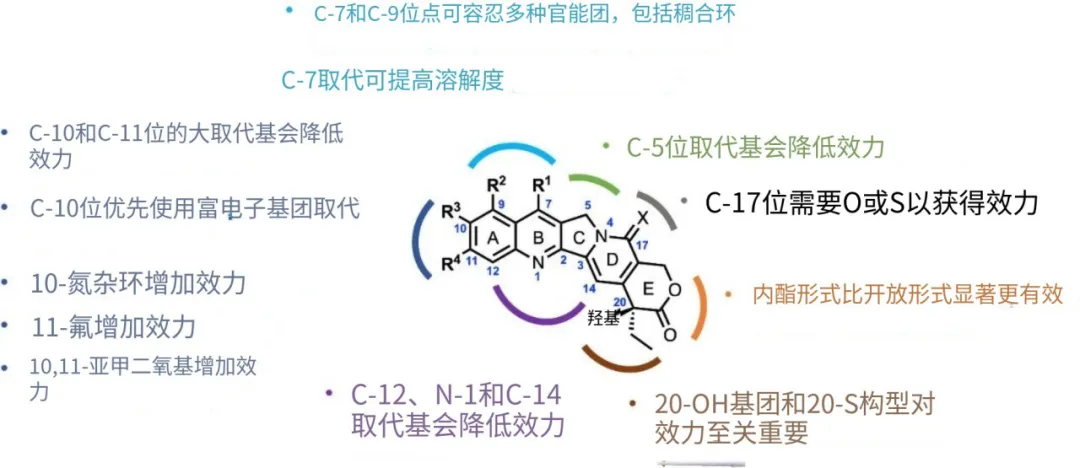

虽然目前喜树碱结构的构效关系被研究得比较清楚,如下图所示,但是关于C17上O原子取代和S原子取代的区别,笔者现在还没查到文献考证。

(图片来源:TSS医学转化谱)

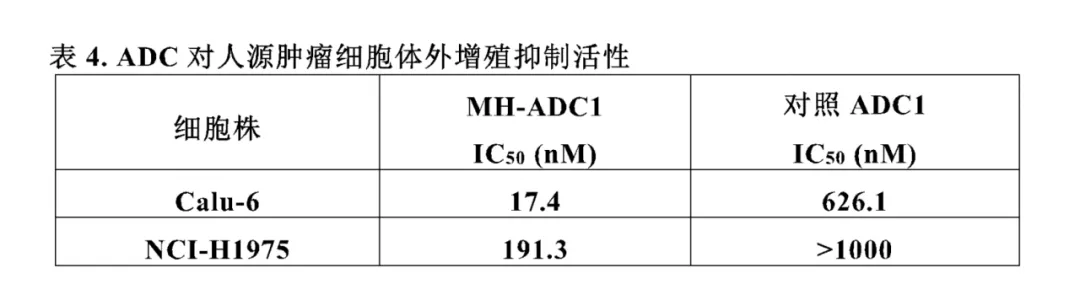

虽然对结构上的调整很小,但是从后面的细胞试验结果来看,对肿瘤细胞的增殖抑制效力差别还是很大的,以MH-ADC1与dxd对照为例,对下图的Calu-6细胞株,二者的抑制效力差距达到了36倍;对NCI-H1975细胞株,差距也在5倍以上。

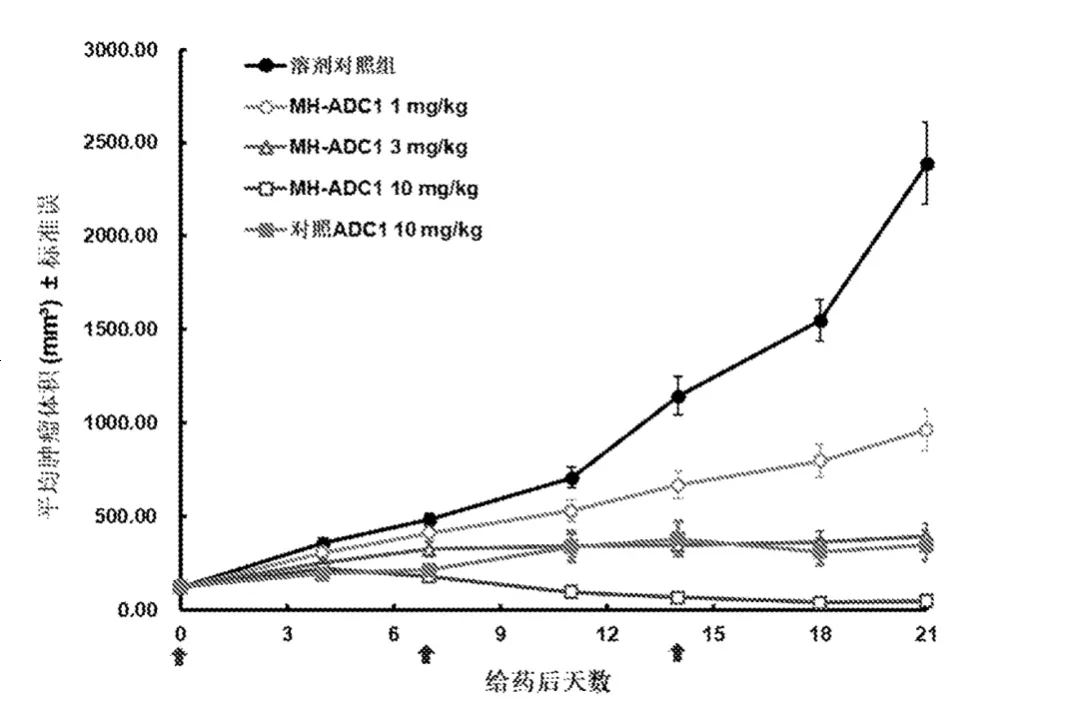

体内实验模型上,同样以MH-ADC1与dxd对照为例,在相同剂量下。二者展现出了非常明显的肿瘤抑制差距。

然后我们来盘两条ADC管线。首先是MHB036C,靶向trop2,相信是大家很熟悉的靶点:对于乳腺癌,超过80%的BC过度表达TROP-2,并且与HER2阳性亚型相比,在HER2阴性疾病中观察到更高的表达水平。因此,靶向TROP-2的ADC在HER2低表达和TNBC人群中具有治疗潜力。对于肺癌,TROP-2在晚期肺癌中呈现高表达。据报告,超过60%的鳞状非小细胞肺癌、42%至64%的非鳞状非小细胞肺癌以及约20%的高级别神经内分泌肿瘤存在TROP-2过度表达。而MHB036C主打的就是乳腺癌和肺癌市场,并且做的适应症都是一线治疗。

这里我们看它的I/II期临床数据,剂量递增组11人;剂量扩展组15人。两例患者在2.25 mg/kg 剂量下出现剂量限制性毒性(3 级口腔炎)。最大耐受剂量 (MTD) 确定为1.5 mg/kg。从治疗窗口上来说,该ADC和宜联的ADC较为类似,毒性强,治疗窗口较窄。虽然从安全性上来看还是存在第一三共流派ADC常见的不良反应,例如口腔炎,但是有一点非常惊艳,本次临床试验安全性上未见一例ILD不良反应病例,这是意想不到的惊喜。

疗效方面,在21例可评估疗效的患者中,7例达到部分缓解。在接受1.3至2.25 mg/kg剂量治疗的12例非小细胞肺癌(NSCLC)患者亚组中,客观缓解率(ORR)为33.3%(4/12),疾病控制率(DCR)为83.3%。在包含4例三阴性乳腺癌(TNBC)患者和1例激素受体阳性/HER2阴性乳腺癌患者的5例HER2阴性乳腺癌患者亚组中,ORR为60.0%(3/5)。不过笔者认为如果未来明慧医药主推肺癌和乳腺癌的一线治疗,并且是和PD-1×VEGF双抗联用的话,那么一线治疗的疗效肯定不会成为获批和未来商业化的主要问题,患者的耐受性倒是会成为比较重要的影响商业化的因素,从常理去推断,前线刚患癌症的病人大概率需要更好的生活质量。

之后的数据更新来看,算是中规中矩,在二线及以后EGFR突变的NSCLC治疗中,1.5mg/kg队列实现了37.5%的ORR,9.1个月的mPFS;而在基因突变的二线及以后非小细胞肺癌的治疗中,1.5mg/kg队列的ORR达到了57.1%,mPFS为7.2个月。这里倒是很奇怪,按照科伦博泰SKB264的经验来看,trop2 ADC在NSCLC的治疗中应该对野生型疗效更差,对EGFR突变型疗效更好,而这里在野生型NSCLC的队列中,反倒ORR提升了这么多。不过mPFS又反了过来,数据展现出来有它奇怪的地方。

而在乳腺癌的疗效上,二线及以后治疗HR+/HER2-的乳腺癌上,1.5mg/kg的队列中ORR为40%,mPFS达到9个月;二线及以后治疗TNBC上,1.5mg/kg的队列中ORR为43.3%,mPFS为6.9个月。

不过更新的数据来看,安全性仍然是值得称道的点,138名患者中仅仅发生一例ILD。

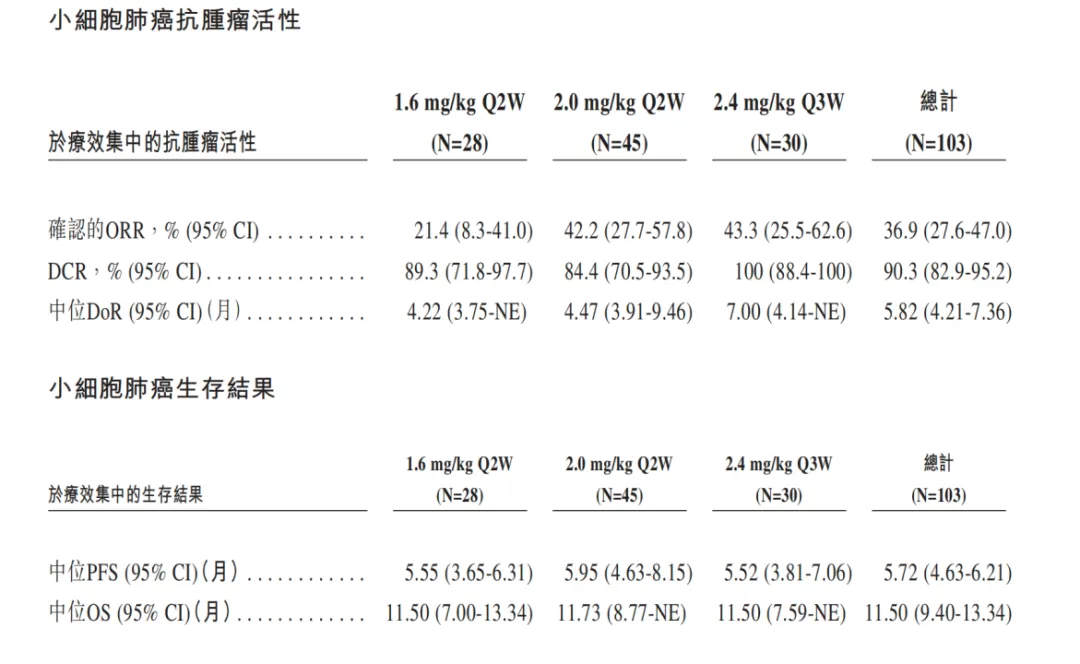

然后我们再来盘MHB088C,靶向B7-H3。根据招股书的介绍:MHB088C的细胞结合活性是竞争产品B7-H3抗体的3至4倍,丙化效率是竞争产品B7-H3抗体的2至3倍,从而实现更有效的有效载荷递送。MHB088C和用SuperTopoi有效载荷的效力是Dxd的5至10倍,具有良好的旁观者效应、较短的毒素半衰期及血浆稳定的专有连接子,可扩大有效剂量下的治疗窗口。B7-H3这个靶点对应的适应症现在也比较清晰,推的最多的适应症是小细胞肺癌(SCLC),其次像映恩拓展了mCRPC(转移性去势抵抗性前列腺癌)。而明慧的MHB088C也主要就是SCLC和mCRPC两个适应症。

从疗效上看会觉得比较奇怪,因为爬到了2.4mg/Q3W的剂量之下,cORR也仅有43.3%,作为对比,翰森的HS-20093也是follow第一三共的分子,但它的ORR接近60%,并且患者此前接受过化疗。相比之下都是GGFG-TOPOI类型的ADC,MHB088C的ORR却低了些。

不过好在mPFS上,差距不是很大。HS-20093 8mg/kg组的mPFS也才5.6个月,和下图中三个剂量组的mPFS基本没有差距。这也是SCLC疾病特点的显著体现:做出肿瘤缩小(缓解)不算难,难得是延长生存期,尤其是总生存期。

当然,明慧的这条B7-H3管线的大中华区权益已经BD给了齐鲁医药了。5月9日,明慧医药宣布已与齐鲁制药达成协议,合作推进B7-H3

ADC(MHB088C),齐鲁制药获得该品种在大中华区的开发、生产和商业化的独家权利,明慧医药则有望获得首付款和近期里程碑付款2.8亿元,总付款高达13.45亿元。

02

其它管线

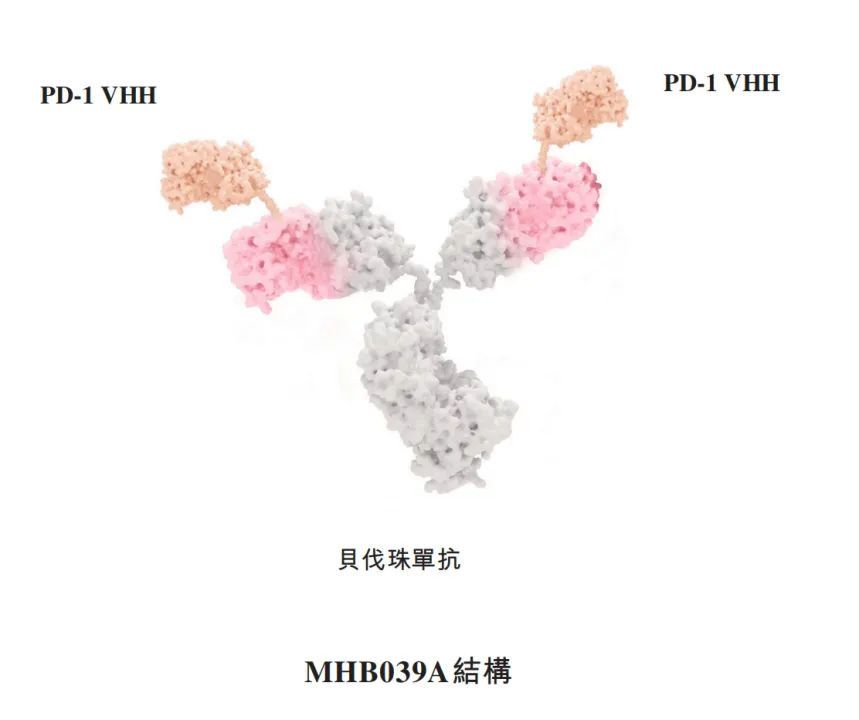

最值得一提的当然是它的PD-1×VEGF双抗——MHB039A,MHB039A以贝伐珠单抗为骨架,通过将人源化抗PD-1VHH片段与贝伐珠单抗的N端融合而进行工程设计。其优化的分子设计提供了强大的成药性,并能够完全阻断PD-L1及VEGF,克服了PD-1臂位于C端的若干其他PD-1×VEGF双特异性抗体中观察到的PD-1活性丧失的问题。MHB039A优化的分子设计提供了强大的成药性,

与PD-L1×VEGF双特异性抗体相比,MHB039A提供了显著更低的VEGF阻断常见的全身毒性。

市场不用说,非常恐怖。毕竟该PD-(L)1×VEGF双抗被视为PD-(L)1单抗之后的下一代backbone

drug。根据明慧医药招股书:全球PD-(L)1NEGF双特异性抗体市场规模预计将于2030年达到156亿美元,并在2035年进一步扩展至936亿美元,复合年增长率为43.1%。中国预计将成为关键增长引擎,市场规模预计在2030年达到47亿美元,2035年达到163亿美元,同期复合年增长率为28.5%。该增长主要源自PD-(L)1NEGF双特异性抗体快速整合至一线治疗方案、标签与地域扩展,以及与其他标靶疗法及免疫疗法的联合应用。

疗效方面,MHB039A在10mg/kgO3W及更高剂量下显示出饱和的PD-1受体占据率和VEGF生物标志物反应。在先前接受过针对相同通路药物(包括PD-1/PD-L1抑制剂、VEGFR酪氨酸激酶抑制剂或抗VEGF单克隆抗体)治疗的患者中,观察到令人鼓舞的初步抗肿瘤活性,肿瘤体积实现持续缩小。这样看的话剂量应该和辉瑞/三生的SSG-707差不多。

此外,非常值得一提的是它的IGF-1R抗体——MHB018A。众所周知被安进曾经以278亿美元收购horizon,为的就是这个靶点的单抗。而替妥木单抗之后也确实表现不错,上市首年的销售额就达到了8亿美元,2024年销售额接20亿美元。不过替妥木单抗有它的瑕疵,它有非常明显的听力损伤风险。

而MHB018A正好克服了这一点,这也得到了临床数据的证明,就安全性而言,MHB018A在所有二期临床三种给药方案中均具有良好的耐受性。未观察到任何独特的毒性反应,亦未报告任何≥3级与听力相关的不良事件。在已完成的I期活动性TED试验中,MHB018A在第12周以450mg剂量给药(n=32)时,其眼球突出缓解率达81%,疗效惊艳。

结语:这就是明慧,笔者认为是一个可能上限不算高,出大BD概率很小,但是下限非常高的药企,目前PD-1×VEGF双抗联用ADC进度推得很快,并且直接用在一线治疗肺癌和乳腺癌两个最大癌种上,未来营收回血会非常迅速,如果商业化有合适的合作伙伴加持,也许能成为国内的重磅炸弹。而明慧的想象力,也就随之起高楼了。

研发追踪

药渡 2026-05-27

689

研发追踪

药渡 2026-05-27

689

研发追踪

医药笔记 2026-05-26

618

研发追踪

医药笔记 2026-05-26

618

研发追踪

佰傲谷BioValley 2026-05-26

637

研发追踪

佰傲谷BioValley 2026-05-26

637

热门资讯

热门资讯 微信公众号

微信公众号