产业资讯

产业资讯

药研网

药研网  2025-11-29

2025-11-29

1302

1302

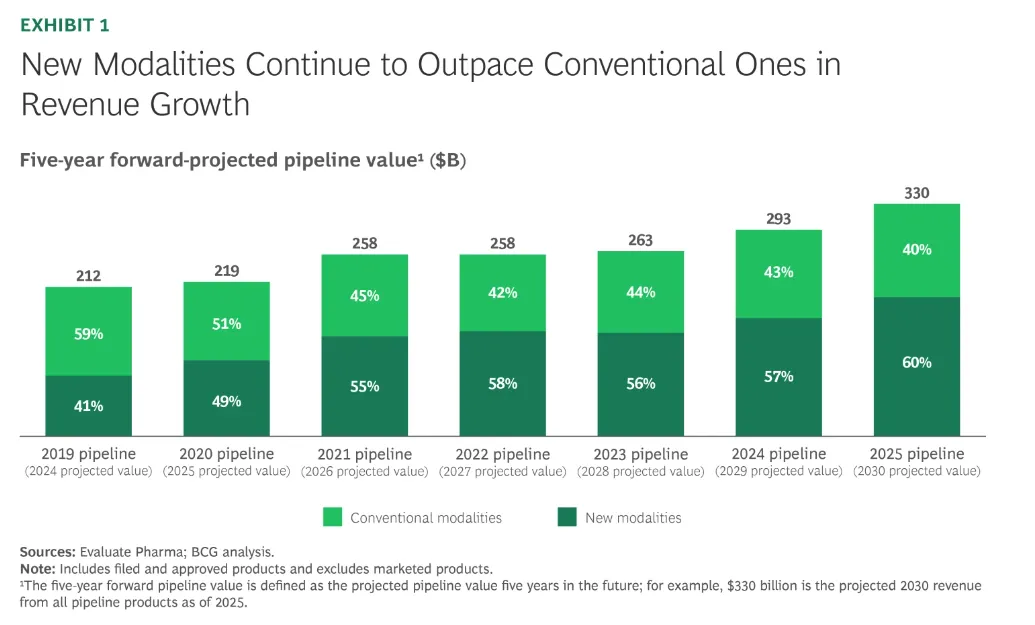

近期,波士顿咨询公司(BCG)发布最新报告《New Drug Modalities 2025》,该报告显示,2025年创新疗法(new modalities)在研发管线中的价值已达到 1,970 亿美元,相比去年快速增长17%,远超传统疗法,创下自2021年以来的最大增幅。

2025年创新疗法增长显著,抗体、GLP-1 与核酸药物成为主要推动力。并指出,今年大型MNC并购交易额高于2024年。该报告首次将中国企业的创新进展纳入评估范围,称中国成为创新疗法的崛起力量,其丰富且不断扩大的研发管线源源不断吸引着大型MNC的关注——2025年其交易支出中逾40%投向中国创新管线资产。

01

抗体、GLP-1 与核酸领跑

2025年创新疗法的高速增长主要由抗体、蛋白质和肽(特别是GLP-1疗法)以及核酸药物驱动。

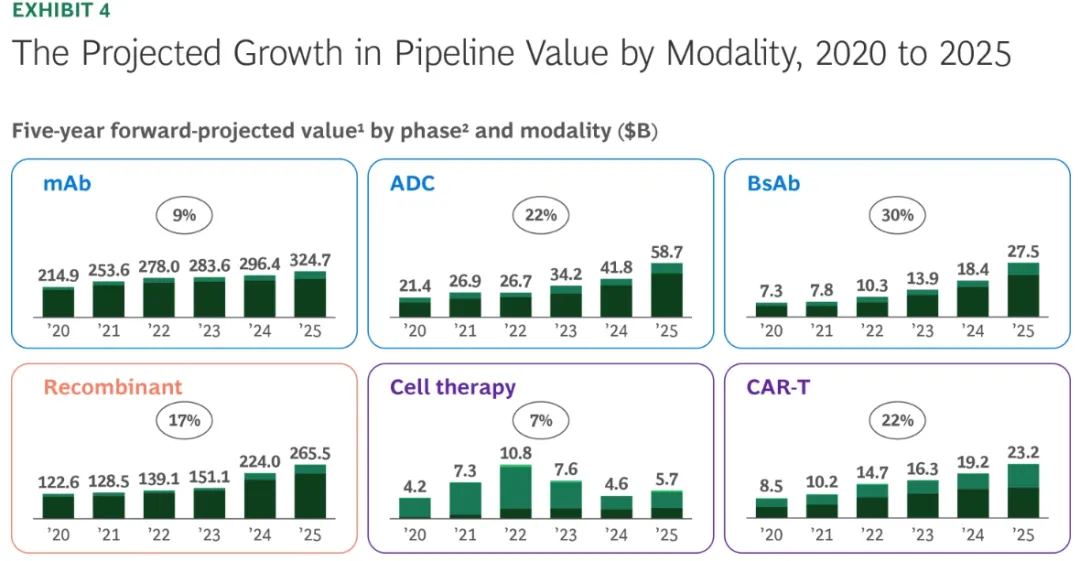

报告分析显示,较成熟的创新疗法(如单克隆抗体mAbs、抗体偶联药物ADC、双特异性抗体 BsAbs、重组蛋白、CAR‑T 细胞疗法等)仍保持强劲增长。

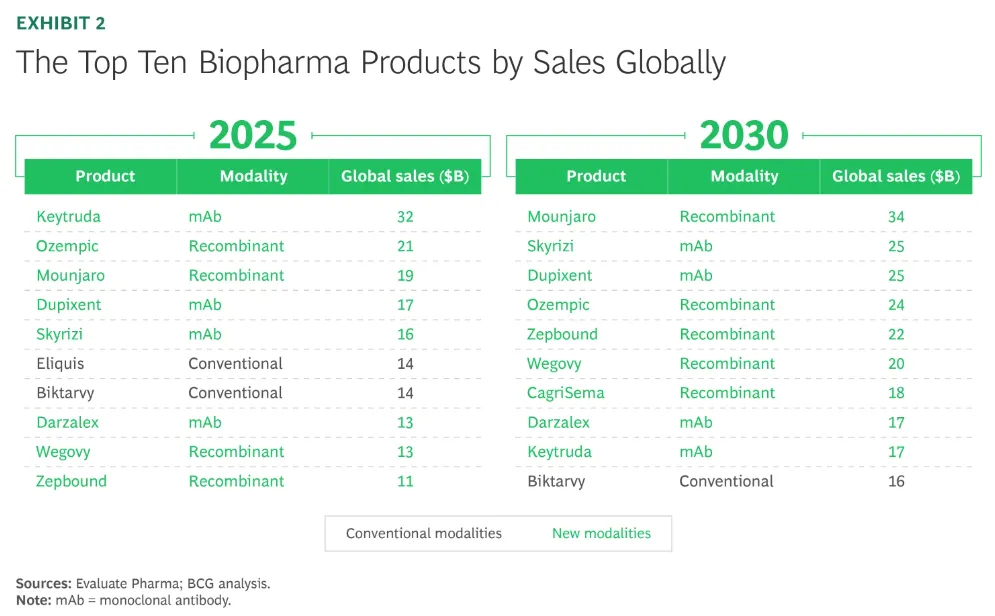

2025年十大畅销生物药产品中,八种均为创新疗法药物。其中三款为榜单新晋产品:GLP-1激动剂Mounjaro、Zepbound(均来自礼来)以及Wegovy(诺和诺德)。

这三款重组蛋白制剂已取代传统药物SGLT‑2 抑制剂Jardiance(勃林格殷格翰与礼来联合研发)及两款单抗——强生的司妥昔单抗Stelara和BMS的纳武利尤单抗Opdivo。据预测,到2030年,销售额排名前十的药物中将有九款属于新型疗法,其中包括五款GLP-1激动剂,彻底重塑市场格局。

1

抗体药

抗体药物作为核心支柱,涵盖单抗、ADC和双抗药物,随着重磅药物的推新和治疗领域的拓展,发展势头仍然强劲。

单抗药物中,Apitegromab(Scholar Rock 开发的脊髓性肌萎缩症治疗药物)正处于 FDA 优先审评阶段,在非肿瘤和非免疫学领域的研发单抗中,其收入预测位居首位。

过去一年间,ADC 研发管线的预期价值增长了 40%,并在过去五年中实现了 22% 的复合年增长率。这一增长主要得益于新产品的获批,如阿斯利康和第一三共推出的乳腺癌治疗重磅 ADC药物 Datroway。

双抗管线收入预测同比大幅增长50%。这得益于强劲的产品管线,如Akeso与Summit联合开发的PD‑1 / VEGF双抗ivonescimab,强生与Genmab联合开发的EGFR/MET双抗Rybrevant。在所有预计到 2030 年收入排名前十的 BsAbs 中,有七款属于CD3 T 细胞连接器(CD3 T-cell engagers) 的作用机制。

2

蛋白质和肽(特别是GLP-1疗法)

受益于GLP-1激动剂的迅猛增长,重组蛋白与多肽类药物在过去一年中收入增长了18%在美国市场,GLP-1 类药物未来的增长走势将受到多重政策因素影响,包括 IRA 的药品价格谈判、最惠国(MFN)定价政策、以及 Medicare/Medicaid 覆盖范围变化等。

3

部分新疗法增长分化,潜力与挑战并存

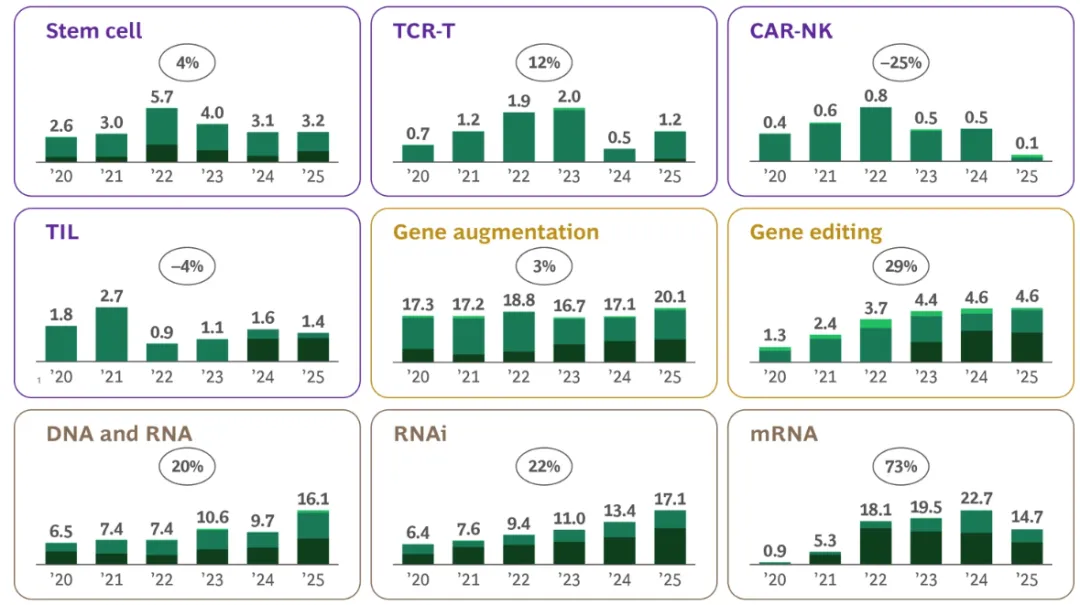

相较之下,部分新兴创新疗法(如基因疗法、mRNA 疗法和其他细胞疗法)增长放缓,进展较慢,面临受安全问题、临床挫折和商业化障碍的阻碍。

细胞疗法总体保持增长势头,其中 CAR-T 仍是最有价值、最成熟的细胞疗法,但在实体瘤和自身免疫疾病中的效果则参差不齐。多家公司正布局体内CAR-T,有望克服传统 CAR-T 从制备到给药的复杂流程。

基因治疗领域因安全性问题和监管收紧而面临放缓。近期 FDA 暂停 Elevidys 出货。在商业化也遇到阻力,如辉瑞暂停其血友病基因疗法 Beqvez 推出。然而,唯一获批的 CRISPR 药物Casgevy ,预期收入保持稳定;2025年获得的多项批准和推荐显示该领域仍具发展潜力。

核酸药物方面,由于受到多款新批准药物推动,过去一年收入同比大幅增长 65%,;相比之下mRNA 疫苗遇冷mRNA 疗法在疫情后迅速回落。

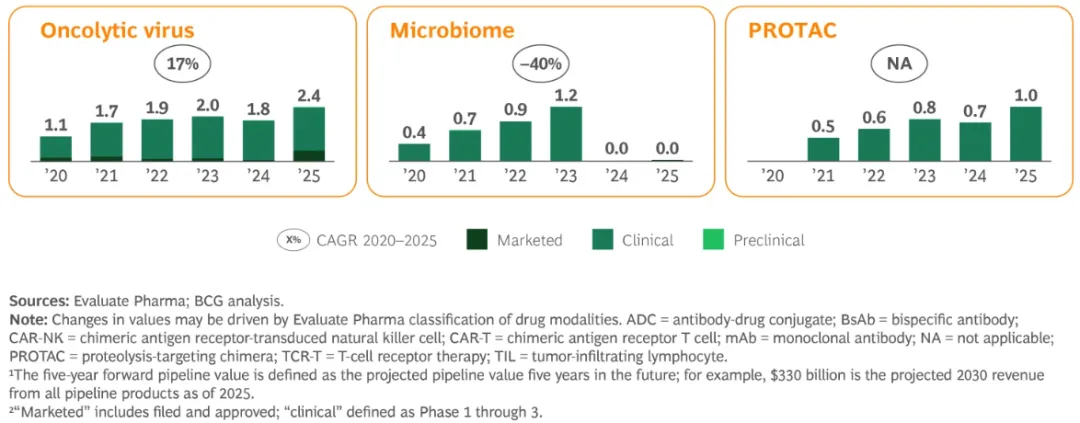

其他新兴疗法如蛋白酶解靶向嵌合体(PROTAC)及其他新疗法仍处于萌芽阶段,临床流程增长缓慢或停滞不前。

02

2025 MNC并购复苏,抗体成为主轴

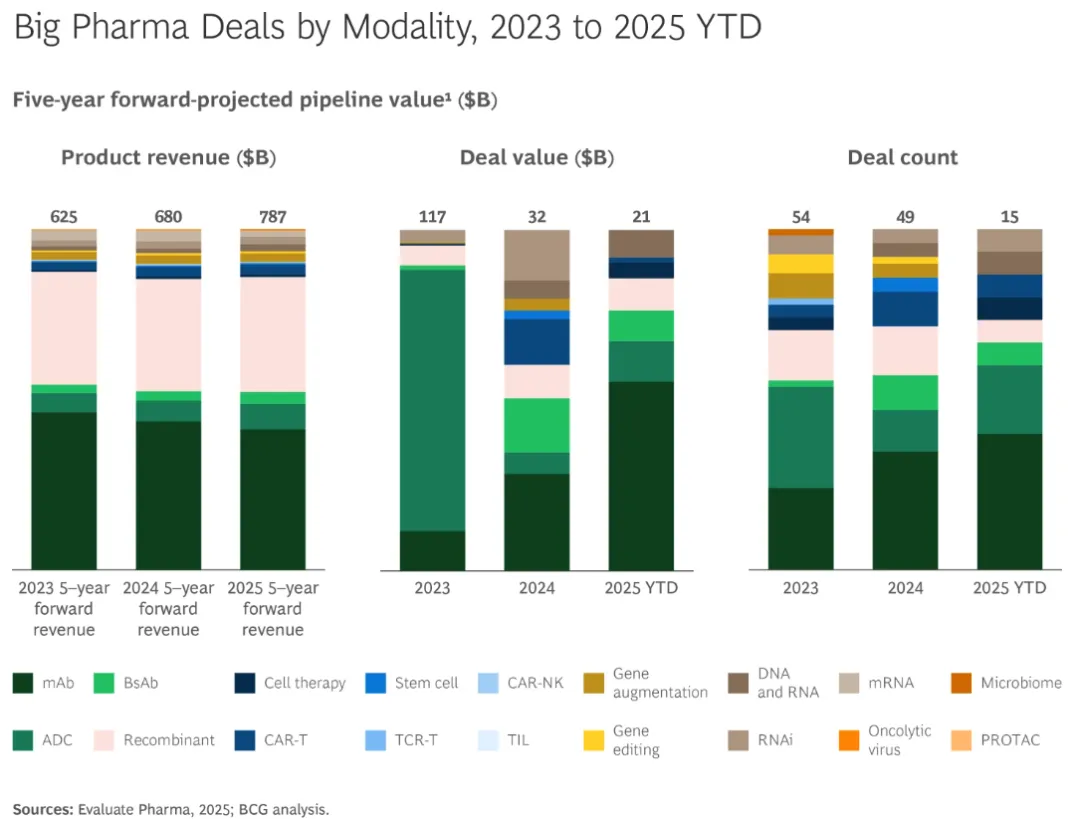

从2023年到2025年至今,大型跨国药企在创新疗法上的投资超 1,700 亿美元。据已披露金额的信息统计,2023年辉瑞/Seagen的收购仍是该时期最大的一笔交易。2024年交易金额下降了约75%,但2025年已显示出回升迹象。

近三年的交易主要集中在抗体领域,占大型生物制药BD数量的一半以上、交易数额的75% 以上,今年已有7笔超10亿美元的抗体相关交易,覆盖单抗、ADC

和双抗,反映行业对成熟生物制剂方式及其商业可行性的持续信心。

相比之下,其他模式(如重组技术、基因编辑、DNA/RNA)在 2025 年的交易活跃度下降,但仍有重大合作出现,如诺和诺德、礼来、诺华与多家创新公司达成合作,显示行业仍看好这些前沿技术的长期潜力。

03

中国,新疗法领域的崛起力量

近期临床进展和制药交易中,源自中国企业的管线产品日益凸显。

中国在研药物管线中不断增长的资产数量,使其成为新型疗法的枢纽。全球抗体和细胞疗法管线中超过30%的资产源自中国,其创新领导地位正快速确立。

历史上,中国本土疗法主要集中于少数已验证的作用机制,且面向国内市场。如今,中国企业正开发具有独特靶点或靶点组合的创新资产,其临床研发管线中近半数资产具有创新性作用机制,目前全球范围内尚无处于III期临床或上市的同类竞品。

在今年全球前20大生物制药企业交易支出中,逾40%涉及中国本土资产——这一比例创下该报告公司分析以来的最高纪录。

多款源自中国的创新疗法产品已在全球获批上市。强生与礼来合作开发的创新性多发性骨髓瘤CAR-T疗法Carvykti(卡维基)已取得商业成功,而安科(Akeso与嘉泰制药合作)和泰维布(BeOne)这两款单抗近期也获得FDA批准未来,中国研发产品有望进一步进入全球市场,同时大型药企持续布局中国资产。

产业资讯

医药魔方Info 2026-05-04

284

产业资讯

医药魔方Info 2026-05-04

284

产业资讯

药融圈 2026-05-04

281

产业资讯

药融圈 2026-05-04

281

产业资讯

Medaverse 2026-05-04

285

产业资讯

Medaverse 2026-05-04

285

热门资讯

热门资讯 微信公众号

微信公众号