研发追踪

研发追踪

药智数据

药智数据  2025-12-09

2025-12-09

3023

3023

PART.01

全球新药2025年11月进展概述

1.1 进展到最新阶段的重点项目

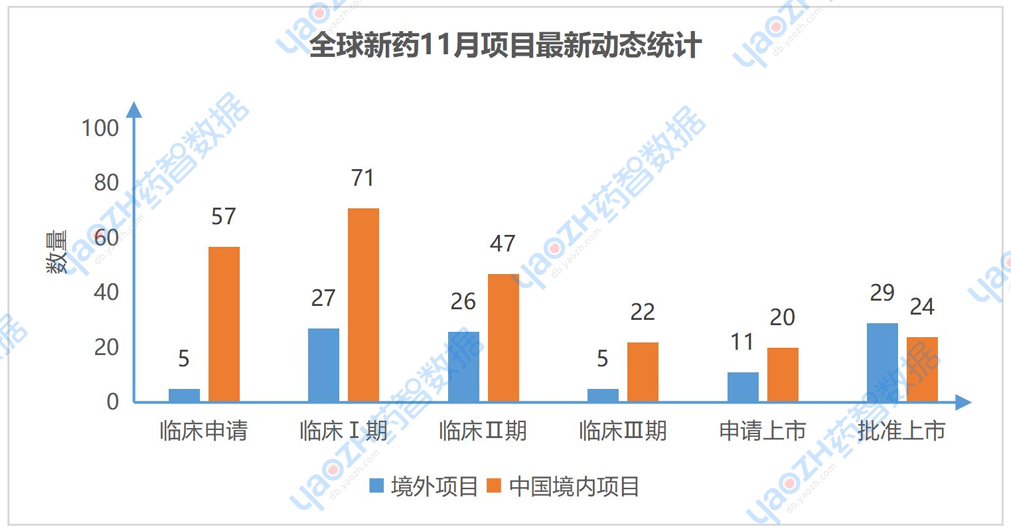

11月共831个药物有相关更新动态,其中有344个项目推进到最新的阶段,其中在中国境内进行的项目共241个,境外项目有103个。

1.2 研发前十靶点

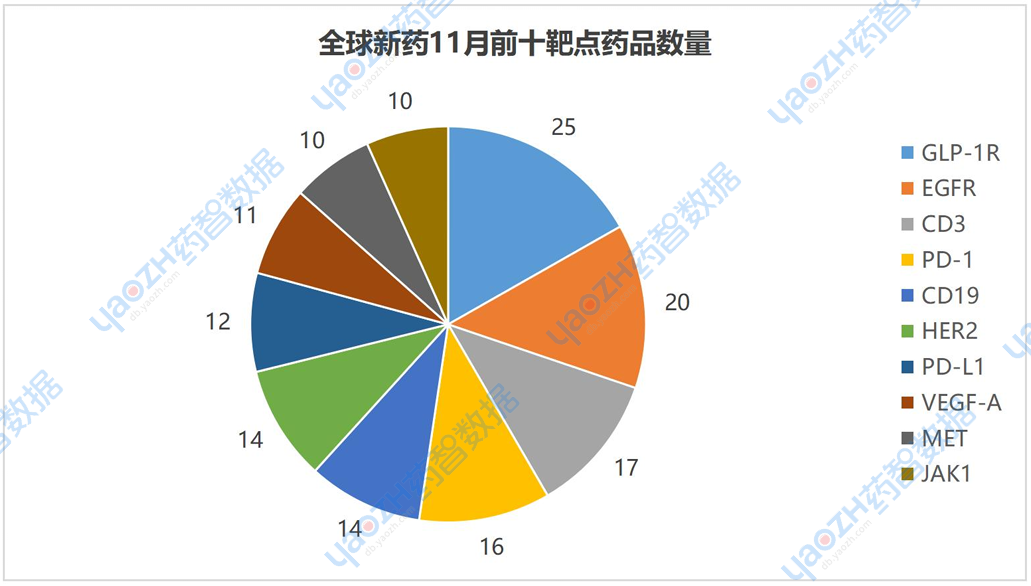

11月有更新动态的831个项目中,涉及最多的靶点是GLP-1R,其次是EGFR和CD3。以下是排名前十的靶点,图中仅展示药品数量,具体内容可通过全球药物分析系统进行查看。

1.3 研发前十适应症

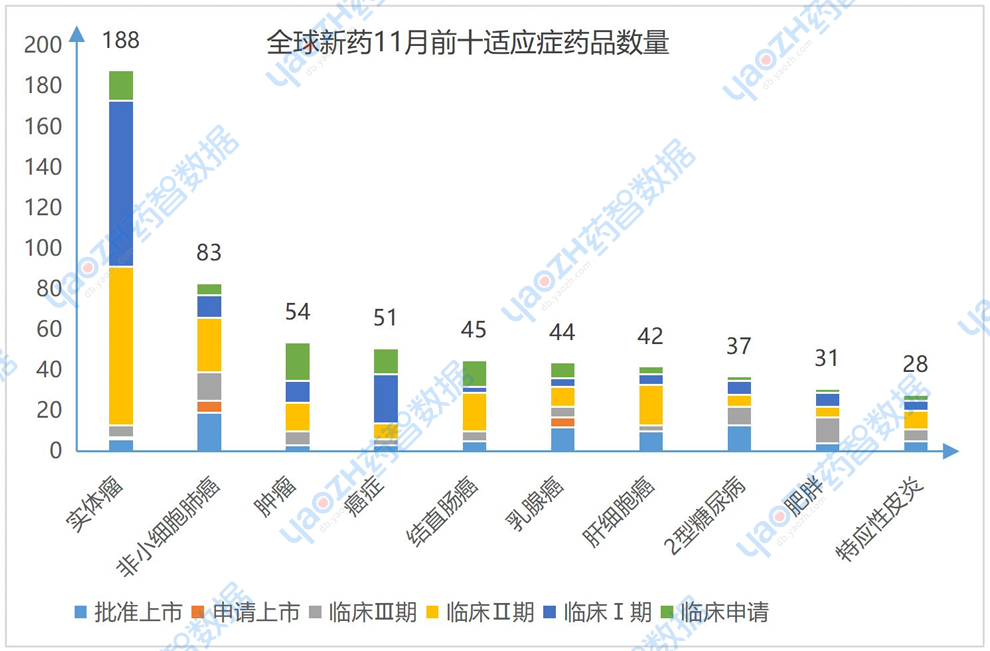

11月有更新动态的831个项目中,涉及最多的适应症是实体瘤,其次是非小细胞肺癌和肿瘤。以下是排名前十的适应症及其全球最高研发阶段情况,图中仅展示药品数量,具体内容可通过全球药物分析系统进行查看。

1.4 研发前十药品类别

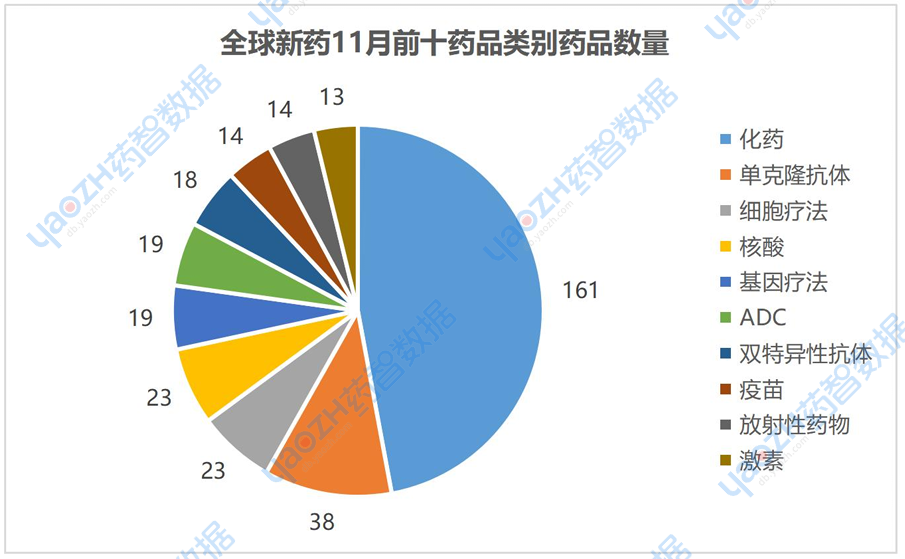

11月有最新进展的344个药品中,药品类别占比前三的分别是化药47%,单克隆抗体11%,细胞疗法7%。图中仅展示前十药品数量,具体内容通过全球药物分析系统进行查看。

PART.02

全球新药2025年11月重点项目

2.1 全球获批的新药

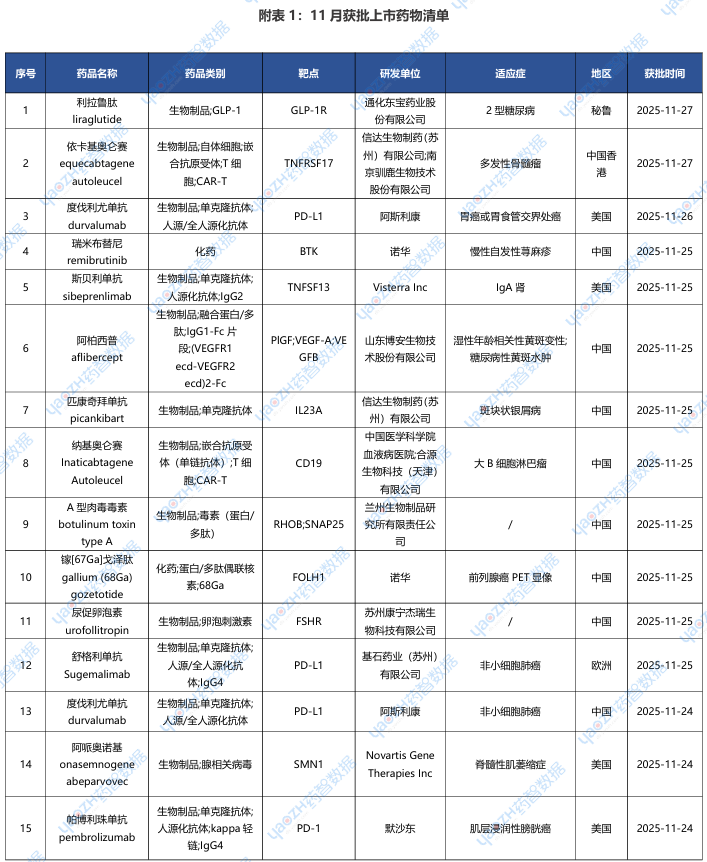

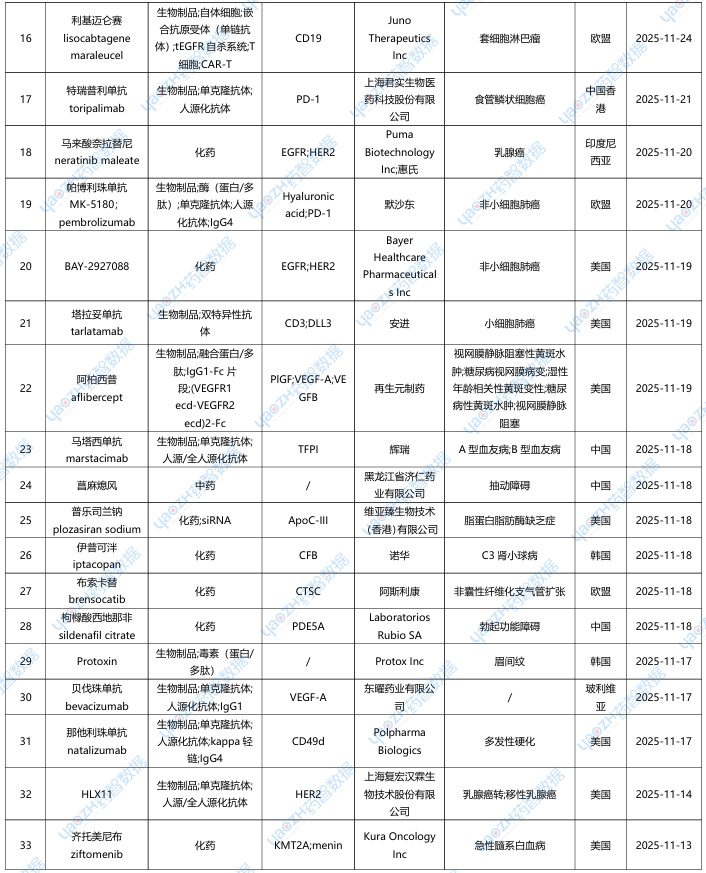

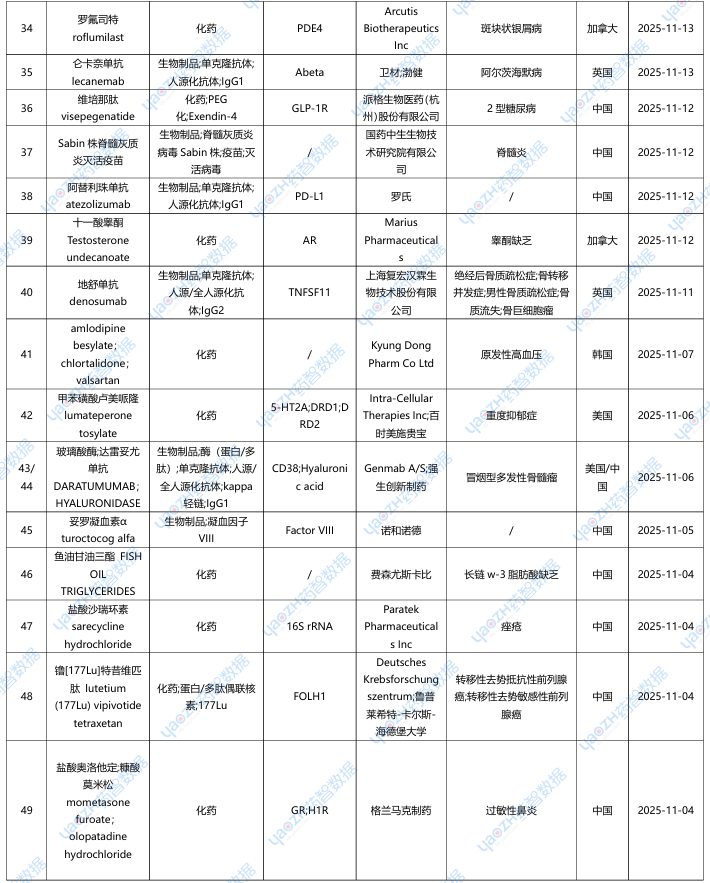

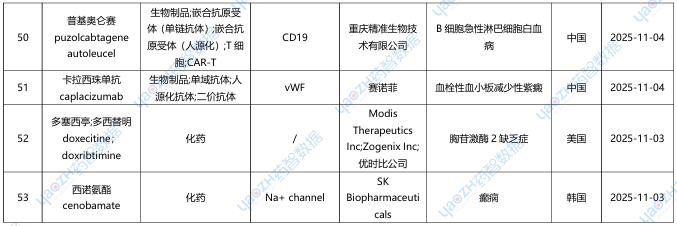

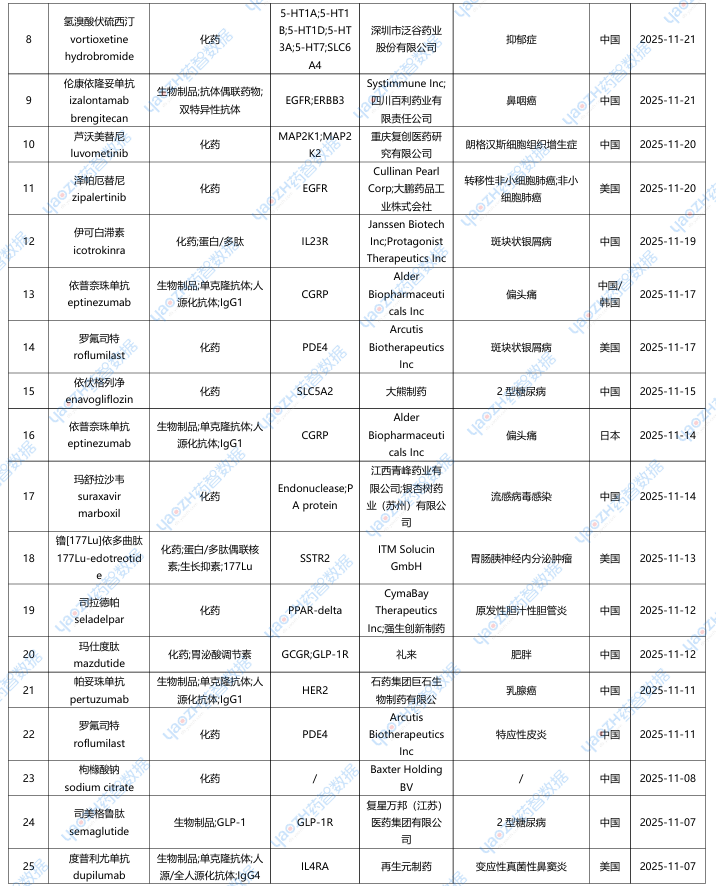

据全球药物分析系统数据库统计,11月全球共53款新药获批上市(包括新获批适应症),其中境外29个上市药品,中国境内24个药品,下表展示部分重点上市药物,文末附完整清单,更多药品信息可通过全球药物分析系统进行查看。

2.1.1 KYGEVVI(Doxecitine/Doxribtimine)——全球首个TK2d治疗药物获批上市

2025年11月03日,美国FDA批准UCB公司研发的KYGEVVI上市,用于治疗症状起始年龄≤12岁的成人和儿童胸苷激酶2缺乏症(TK2d)患者,是全球首款且唯一获批的TK2d针对性治疗药物。

2.1.2 马塔西单抗(Marstacimab)——国内首个TFPI单抗获批上市

2025年11月18日,辉瑞重磅非因子疗法马塔西单抗(商品名:友瑞宁)正式获得NMPA批准上市,用于12岁及以上不伴抑制物的重型血友病A或B患者常规预防。这是中国首个获批的抗TFPI单克隆抗体,也是全球范围内最便利的血友病预防方案——每周一次固定剂量皮下注射。

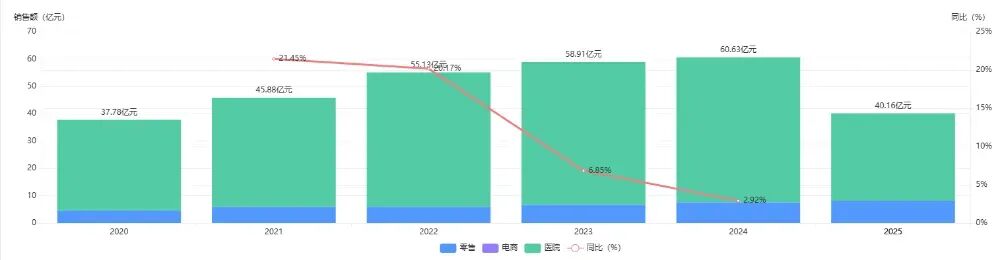

当前中国血友病市场呈现"因子为王、国产为主"的格局。据药智数据显示,2024年中国血友病药物市场规模达超过60亿元,截至目前,2025年也已经超过40亿元,其中重组人凝血因子为主,主流玩家均为国企:神州细胞、泰邦生物、华兰生物、上海莱士等掌控着从采浆到生产的全链条。

中国血友病市场年度销售额(数据来源:药品全终端销售分析系统)

马塔西单抗的获批,辉瑞抢的不只是市场份额,更是定义下一代治疗标准的话语权。当患者从每周三次静脉穿刺变为一次皮下注射,当医生从复杂剂量计算变为固定方案决策,血友病治疗的"范式转移"已然发生。

2.2 全球申请上市的新药

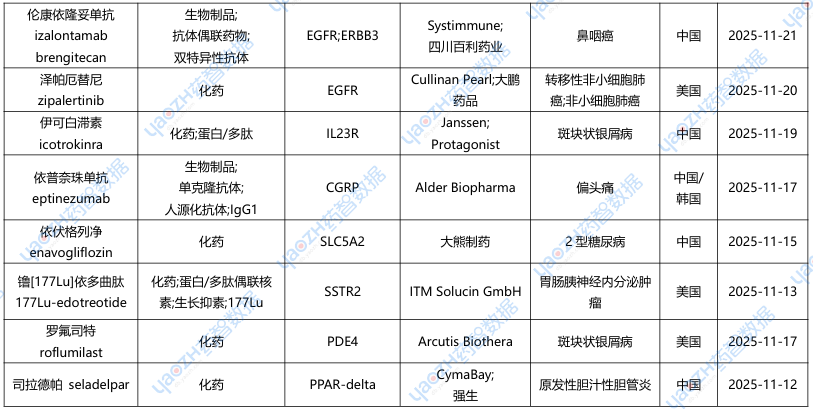

据全球药物分析系统数据库统计,11月全球共31款药物申请上市(包括首次申请和新申请),下表展示部分重点申请上市药物,文末附完整清单,更多药品信息可通过全球药物分析系统进行查看。

2.2.1 伦康依隆妥单抗(BL-B01D1)——全球首款EGFR/HER3双抗ADC申报上市

2025年11月21日,CDE官网显示,百利天恒EGFR/HER3双靶点ADC药物BL-B01D1上市申请获受理,用于鼻咽癌的治疗,BL-B01D1是全球唯一一款HER3/EGFR双抗ADC药。早在2023年12月,百利天恒与百时美施贵宝就BL-B01D1的开发和商业化达成了合作,百利天恒保留中国大陆的独家权益,而百时美施贵宝将获得在全球其他市场的独家许可,总交易额高达84亿美元的,首付款就达到了8亿美元,无论是总金额还是首付款,都刷新了国产ADC新药授权出海纪录。

2.3 全球新药重点临床试验及IND申请

据全球药物分析系统数据库统计,2025年11月首次进入重点临床试验(三期)的新药项目有27个,临床申请有62个,下表展示部分重点信息,完整信息可通过全球药物分析系统进行查看。

2.3.1 SCTB-14——国产第二款PD-1/VEGF双抗“头对头”挑战K药开启Ⅲ期临床

2025年11月28日,神州细胞工程有限公司在药物临床试验登记与信息公示平台登记了一项评估SCTB14对比帕博利珠单抗一线治疗驱动基因阴性、TPS≥10%的局部晚期或转移性非小细胞肺癌的有效性和安全性的随机、双盲、多中心的Ⅲ期临床研究(登记号:CTR20254727)。

SCTB14是继中山康方生物的依沃西单抗(Ivonescimab)在“头对头”成功挑战K药后的第二款国产 PD-1/VEGF双抗,通过同时阻断PD-1和VEGF通路,在激活T细胞抗肿瘤活性的同时抑制肿瘤血管生成,减少肿瘤血供并改善免疫微环境,形成双重抗肿瘤机制。本次是SCTB14启动的首个Ⅲ期临床,在今年上半年陆续开展了一项用于治疗非鳞状非小细胞肺癌的临床Ⅱ/Ⅲ期实验以及一项用于治疗非小细胞肺癌的临床Ⅱ期实验。

SCTB14临床实验统计(数据来源:药智新版全球药物分析系统数据库)

头对头试验(Head-to-Head Trial)是创新药临床试验中一种直接比较两种或多种治疗方法的试验设计,通常以已上市的标准治疗药物(阳性对照)作为对照组,以证明新药的优势,兼具科学严谨性与商业战略意义。根据全球药物分析系统数据库统计,截止目前共有14个药品项目有做过头对头试验,包括中山康方的依沃西单抗(Ivonescimab)“头对头”挑战K药、礼来的玛仕度肽(mazdutide)“头对头”挑战司美格鲁肽以及冠科美博的贝莫苏拜单抗 (benmelstobart)“头对头”挑战替雷利珠单抗等等。通过全球药物的特色标签功能,可以迅速查询到相关做过“头对头”实验的项目

头对头项目统计(数据来源:药智新版全球药物分析系统数据库)

PART.03

月度医药交易、投融资及并购事件

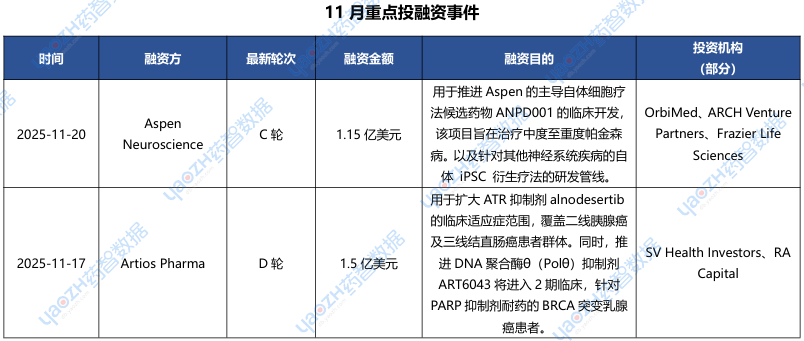

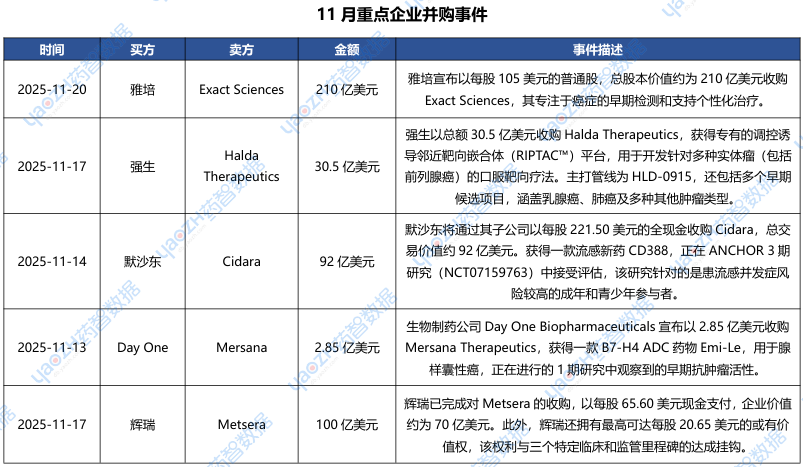

据市场投资格局统计,2025年11月共175条医药交易事件、163条医药投融资事件和22项企业并购事件发生,重点交易信息如下,完整清单详见市场投资格局数据库。

3.1 百亿美元!辉瑞强势进军减肥赛道

2025年11月13日,辉瑞宣布已成功完成对Metsera公司的收购。早在2025年9月,辉瑞和Metsera以73亿美元已经达成收购协议后,由于诺和诺德的突然入场,将总价提升到90亿,打破了原有的进程,但辉瑞以连续两次的诉讼指控诺和诺德的行为构成了横向垄断,涉嫌违法,迫使此前强势参与的诺和诺德退出。根据协议,辉瑞以每股65.60美元现金支付,企业价值约为70亿美元。此外,辉瑞还拥有最高可达每股20.65美元的或有价值权(CVR),该权利与三个特定临床和监管里程碑的达成挂钩,收购总价值高达100亿美元。

辉瑞对Metsera的执着源于其在GLP-1领域的挫败与市场焦虑,曾经在新冠疫苗领域大放异彩的辉瑞,在减肥药这一热门赛道上却步履蹒跚。2023年底,辉瑞已经放弃了口服GLP-1候选药物lotiglipron,因为在临床试验中发现患者出现肝酶升高;2025年4月,辉瑞又放弃了其自主研发的口服GLP-1药物danuglipron,因为一名患者在I期临床试验中出现了潜在的药物性肝损伤;2025年8月又放弃了其第三种也是最后一种GLP-1激动剂PF-06954522,理由是数据不佳和竞争激烈。

辉瑞减肥赛道终止项目(数据来源:药智新版全球药物分析系统数据库)

当诺和诺德和礼来凭借各自产品主导市场时,辉瑞几乎是从零开始。所以,“买”比“自研”更直接、也更快。所以收购Metsera为辉瑞提供“减肥市场下半场”竞争的入场券,如果可以利用Metsera技术平台,整合现有资源,有望在GLP-1的红海市场中找到自己的一席之地。

研发追踪

药番茄Pharmato 2026-05-18

346

研发追踪

药番茄Pharmato 2026-05-18

346

研发追踪

医药魔方Info 2026-05-18

412

研发追踪

医药魔方Info 2026-05-18

412

研发追踪

药研网 2026-05-18

328

研发追踪

药研网 2026-05-18

328

热门资讯

热门资讯 微信公众号

微信公众号