产业资讯

产业资讯

医药魔方

医药魔方  2026-01-13

2026-01-13

1634

1634

近日,《金融时报》的一则报道震动业界——默沙东正在与Revolution Medicines(以下简称:Revolution)讨论收购事宜,价格范围为280亿美元至320亿美元。

同时,消息人士称,其他大型制药集团也在考虑收购Revolution,或许会有另一家竞购者胜出。此前,《华尔街日报》称艾伯维拟以200亿美元收购,不过随后被艾伯维否认。

截至目前,默沙东和Revolution均未公开回应媒体报道。若此次收购落地,将成为辉瑞430亿美元收购Seagen之后,规模第二的生物科技企业并购案。

消息传出后,Revolution股价大涨,最高突破每股120美元。截至美国时间1月9日收盘,其股价为118.64美元,涨超11%。

这家Biotech有何魅力,让大药企们情愿豪掷百亿美元将其收入麾下?而从默沙东的角度,在去年完成两笔百亿美元规模并购后,今年年初空前出手,又透露了什么信号?

Revolution:攻克RAS突变癌症的新星

Revolution成立于2014年,2020年纳斯达克上市,聚焦RAS基因驱动的癌症,研发RAS(ON)抑制剂的靶向疗法。

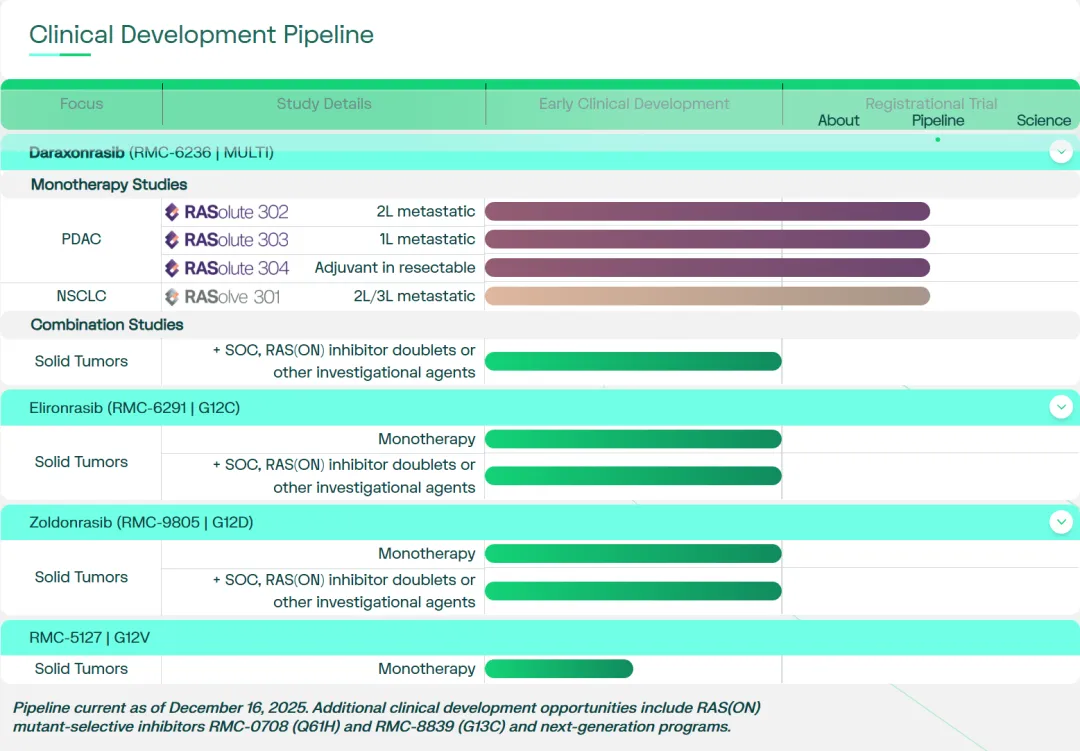

就最近的收购风云,大药企们感兴趣的是其目前进度最快的管线Daraxonrasib(RMC-6236)。这一药物由Revolution2018年收购Warp Drive Bio获得,当时Revolution把后者的RAS(ON)平台也一并收入囊中。

Daraxonrasib是一款口服RAS(ON) 多选择性抑制剂,靶向G12X、G13X和Q61X等常见于胰腺导管腺癌(PDAC)、非小细胞肺癌(NSCLC)和结直肠癌(CRC)的致癌RAS突变,通过阻断RAS(ON)与其下游效应子的相互作用来抑制RAS信号通路,从而达到治疗效果。

今年上半年公布的1/1b期临床试验结果,让Daraxonrasib瞬间成为业界最受关注的新药之一:不仅耐受性良好,安全性可控,而且在胰腺癌这个“癌中之王”尚展现出了突破性疗效——携带KRAS G12X突变的PDAC患者的6个月生存率达到100%,携带任意RAS突变的为97%;前者ORR达到36%,后者ORR也有27%,而现有的胰腺癌治疗方案的ORR仅有3%~17%。

基于这一结果,Daraxonrasib不仅获得监管盖章认可,更吸引来“药物猎手”Royalty Pharma,真金白银下注入局。

2025年6月,Daraxonrasib获得FDA授予的“突破性疗法”认定;次日,Revolution便官宣与Royalty Pharma的合作,后者将分5期支付12.5亿美元,以获得为期15年的Daraxonrasib的全球年度净销售额的分层特许权使用费。

第三季度,Daraxonrasib又获得FDA胰腺癌“孤儿药”资格认定,并在10月成为首批获得国家优先审评券(CNPV)的药物之一。

临床数据具备颠覆性潜力,又有监管和资本的双重加速,Revolution选择让Daraxonrasib继续深入PDAC和NSCLC领域阵地,由后线治疗向一线治疗突破。

Revolution计划在2026年启动更多全球3期试验,包括Daraxonrasib单药及联合吉西他滨+白蛋白紫杉醇(GnP)对比GnP一线治疗转移性PDAC,以及Daraxonrasib 联合帕博利珠单抗及化疗一线治疗RAS突变转移性NSCLC。

与此同时,Revolution也开始为候选药物Elironrasib(G12C选择性抑制剂)与Zoldonrasib(G12D选择性抑制剂)积累关键数据,并探索与Daraxonrasib联用,在一线治疗中提供更多方案,也巩固自身地位。

Revolution在研管线

图片来源:官网

而就在核心产品进入上市前阶段、候选药物“多点开花”时,Revolution在2025年第三季度最新聘任了美国区和欧洲区的高级副总裁兼总经理。这是一个不寻常的信号:Revolution要强化全球开发与商业化能力,不打算止步Biotech。

从财务情况来看,这并非不可能。Revolution预期2025年全年GAAP净亏损10.3~10.9亿美元,而截至2025年第三季度,Revolution共有现金、现金等价物及有价证券共19.3亿美元,其中包括从Royalty Pharma获得的首笔2.5亿美元特许权收入,未来还有17.5亿美元待入账。这能够支撑未来2~3年的运营,或许足以推动Daraxonrasib获批上市。

就此来看,大药企们对Revolution“虎视眈眈”,也许不仅是为了收购一款潜在“重磅炸弹”,也是为了战略防御一个未来的竞争对手。

豪掷百亿美元,MNC抢购“抗焦虑药”

在一个兵家必争之领域抢到“宝地”的Revolution,很难不引来MNC关注。

一方面,肿瘤治疗是全球创新药的最大市场,RAS突变在诸多高发癌种中占比极高,而相关治疗药物较少,本就代表一块规模大而竞争相对宽松的市场。

而Revolution不仅跑到了前面,布局也很有进攻性——肺癌为全球第一大癌肿,胰腺癌则有着极显著的临床未满足需求,就美国而言,每年约有5万人死于这一癌症,PDAC占全部胰腺癌的约92%,而转移性PDAC是癌症相关死亡的最常见原因之一。

另一方面,当下MNC纷纷面临专利悬崖的焦虑,本就不愿放过任何一个可能填补收入缺口、保障未来增长的好机会。据交银国际测算,2026年至2030年,几乎每家MNC的风险敞口(已到期/即将到期品种合计销售额占公司总收入的比例)都在30%以上。

结合这两点来看,默沙东会出手,也不足为奇。

默沙东对单一单品的依赖十分显著。“超级重磅炸弹”帕博利珠单抗自上市至今已为默沙东创造了约1,500亿美元的销售收入,2024年其收入占默沙东总收入的46%,而随着其美国专利将在2028年到期,默沙东需要填补每年300亿美元的收入缺口。

而且,从Revolution的临床开发计划来看,其在研管线不仅正在探索与帕博利珠单抗联用治疗NSCLC,展现出协同效应,还具备横向拓展更多适应症、超越帕博利珠单抗的潜力。默沙东若能成功收购,可谓一招攻防兼备。

如此想来,300亿美元的出价虽然惊人,但也只是帕博利珠单抗1年的销售收入,而如果能搏得未来5~10年内帕博利珠单抗生命周期的延长,以及一个新的“重磅炸弹”,无疑是一笔极有性价比的买卖。

不过,默沙东能否坐稳“买家”位置,目前还难下定论,潜在的竞购方也可能左右棋局。如BMS和罗氏也是肿瘤药领域的老玩家,而前者的来那度胺和阿哌沙班或面临仿制药竞争,或已进入销售爬坡末期,后者的“三驾马车”已也相继专利到期,同样亟需新款药物填补收入、支撑未来预期。

唯一确定的是,这笔大额并购如果落地,无论花落谁家,都将改变未来5~10年全球肿瘤药市场的竞争格局。

产业资讯

药通社 2026-06-06

461

产业资讯

药通社 2026-06-06

461

产业资讯

赛柏蓝 2026-06-06

361

产业资讯

赛柏蓝 2026-06-06

361

产业资讯

摩熵医药 2026-06-06

379

产业资讯

摩熵医药 2026-06-06

379

热门资讯

热门资讯 微信公众号

微信公众号