产业资讯

产业资讯

医药笔记

医药笔记  2026-01-21

2026-01-21

2529

2529

2026年JPM大会已经落幕,中国药企和生物技术公司成为大会关注的焦点之一,艾伯维引进荣昌生物PD-1/VEGF双抗也成为大会期间最重大的BD交易之一。本文盘点来自中国企业的迭代创新,焦点仍集中在ADC(AXC)、TCE、小核酸、PROTAC、GLP-1等几个热门方向,以及中国资产的出海NewCo也在此次大会集中亮相。

ADC的迭代创新:双靶点、双毒素

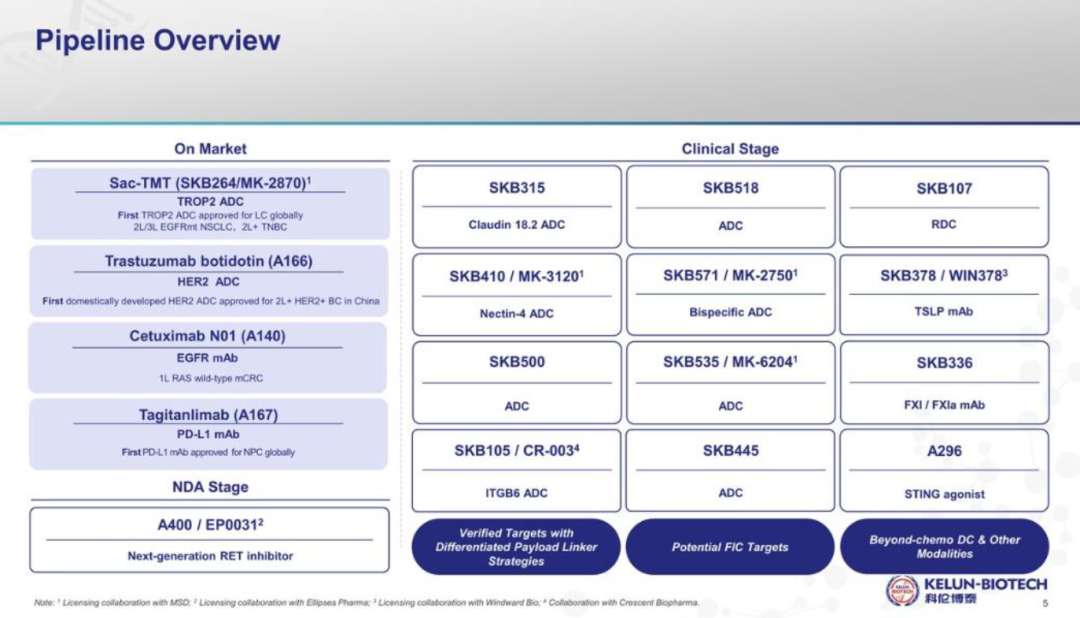

科伦博泰的ADC技术平台优势已经得到充分的临床验证,在此基础上开发了多款ADC新药,并扩展到靶向核药领域。

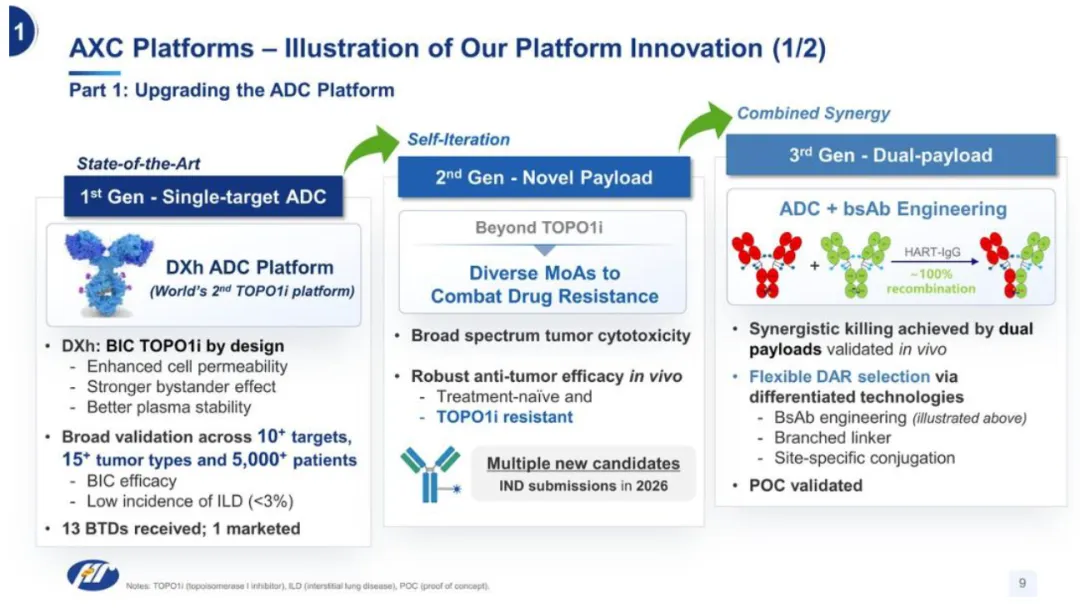

恒瑞医药此次JPM大会上重点介绍了ADC方面的布局情况,重点布局新毒素ADC、双毒素ADC、双靶点双毒素ADC等。新毒素ADC将在2026年递交多个IND,重点解决TOP1i耐药人群,也可前移至前线治疗。

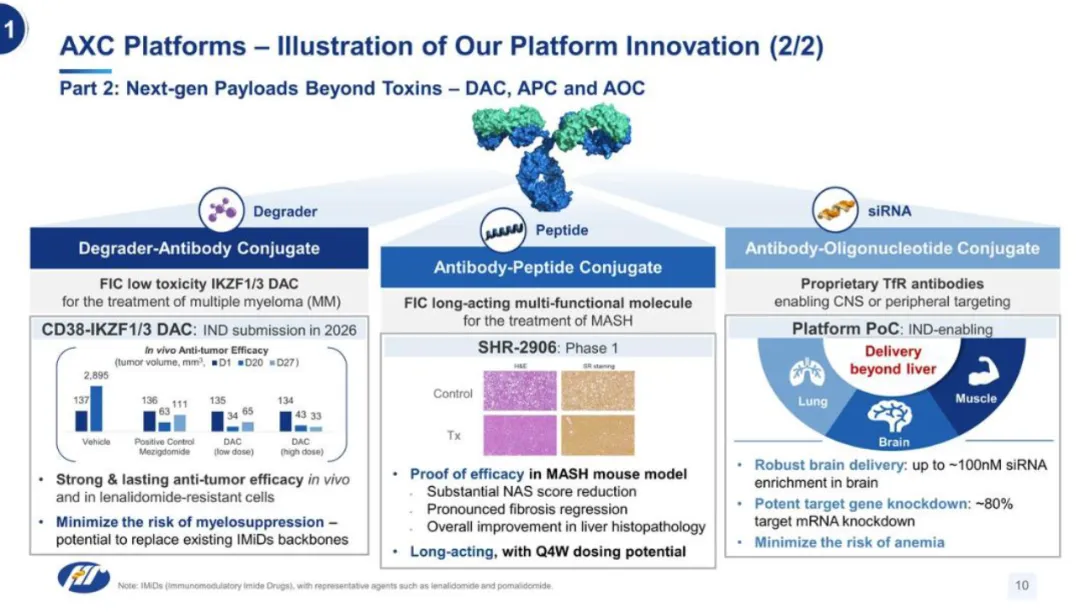

此外,恒瑞医药积极布局DAC、APC、AOC领域,DAC领域将在2026年递交CD38抗体偶联IKZF1/3降解剂的IND,从多发性骨髓瘤切入。APC领域,长效多功能分子SHR-2906处于一期临床阶段,用于治疗MASH。AOC领域,重点布局肺部递送、CNS递送、肌肉递送,采用TfR抗体路径,目前处于IND-enabling阶段。

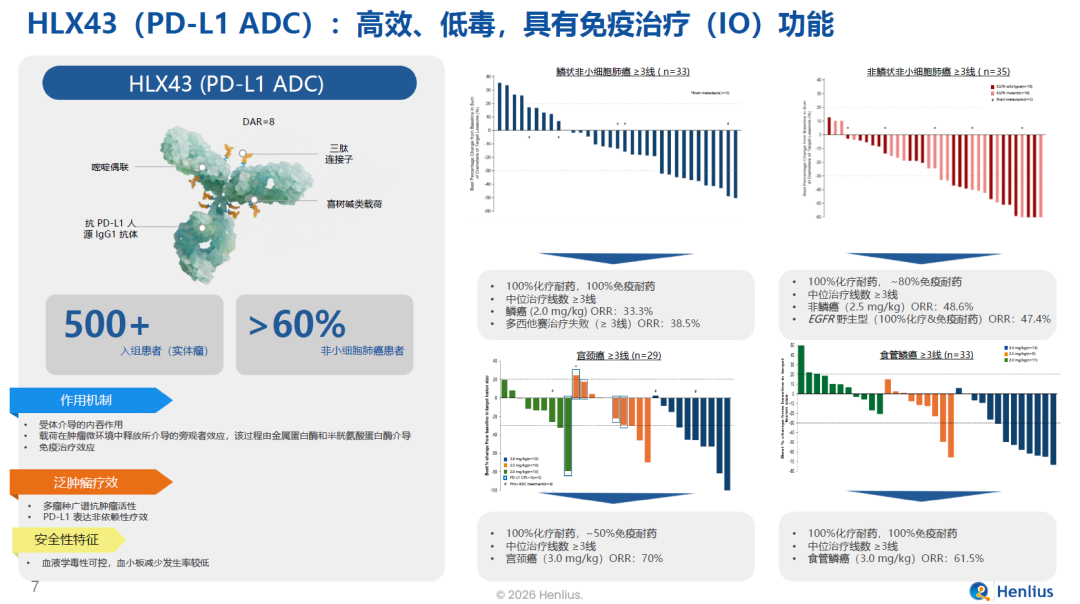

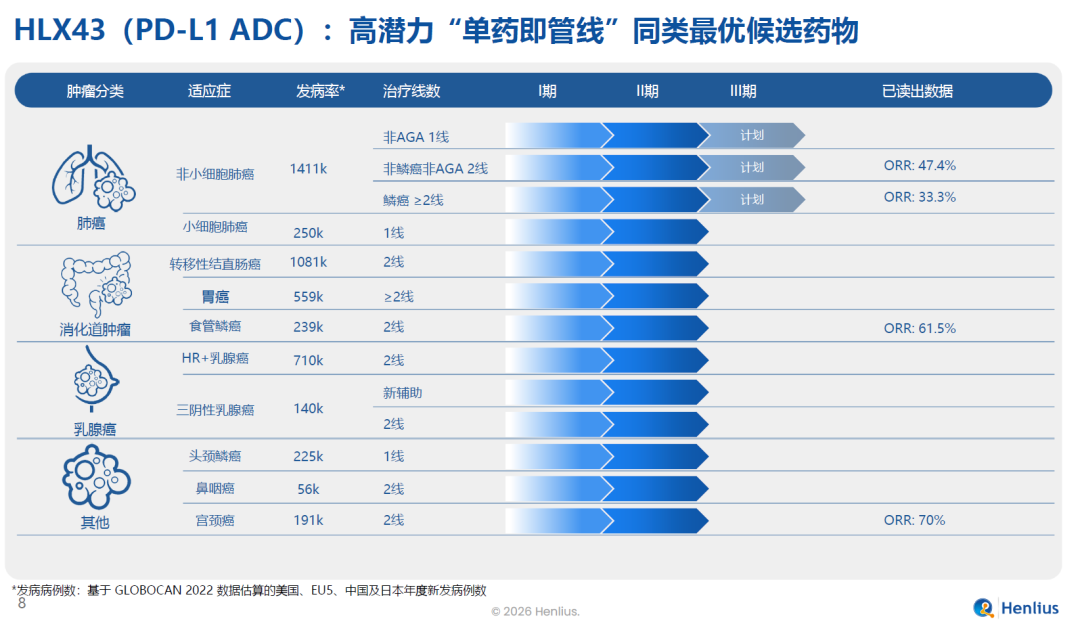

复宏汉霖重点介绍了重磅产品广谱PD-L1 ADC的进展情况。

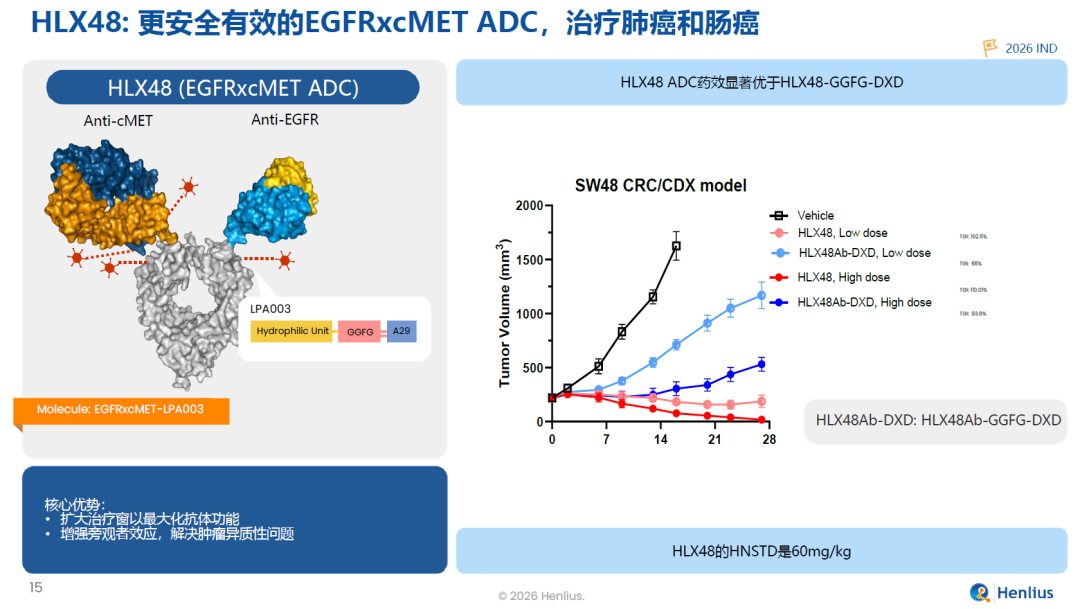

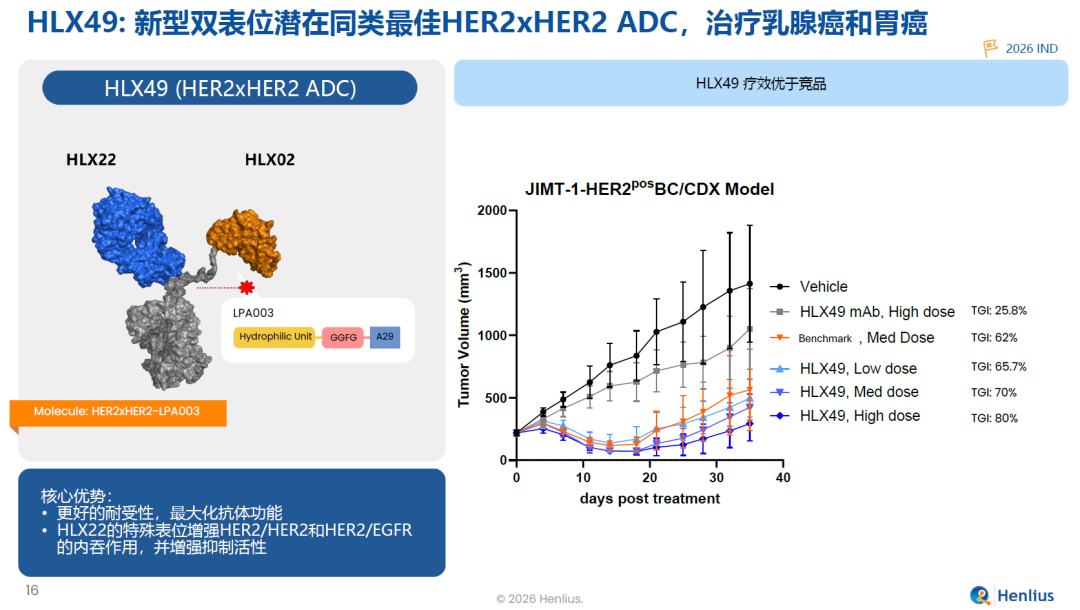

复宏汉霖开发了更安全有效的EGFR/cMET ADC、HER2双表位ADC。

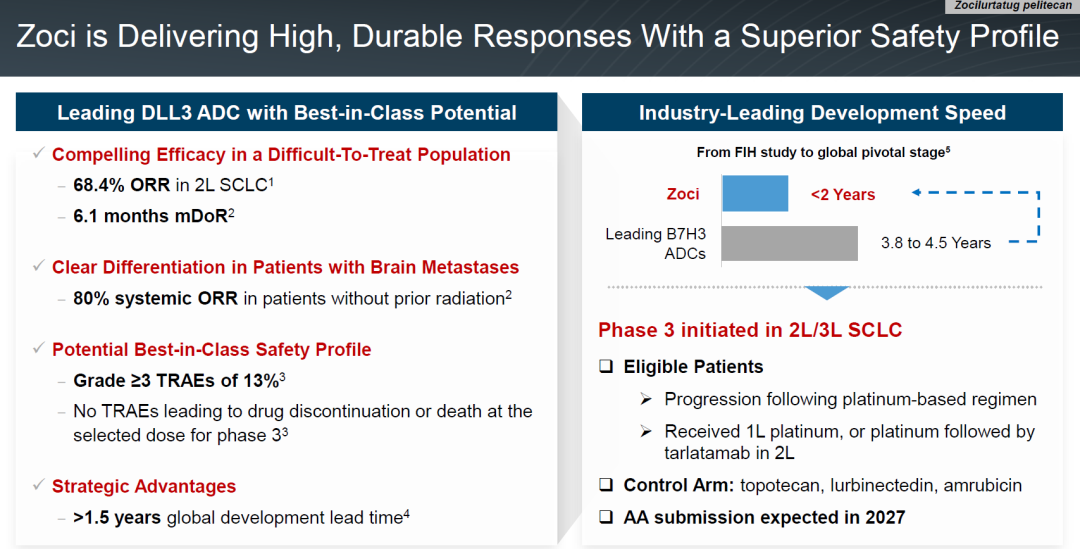

再鼎医药介绍了DLL3 ADC,该管线采用宜联的ADC技术。宜联生物在JPM期间与罗氏达成B7H3 ADC授权合作开发协议,预付款和近期里程碑高达5.7亿美元。

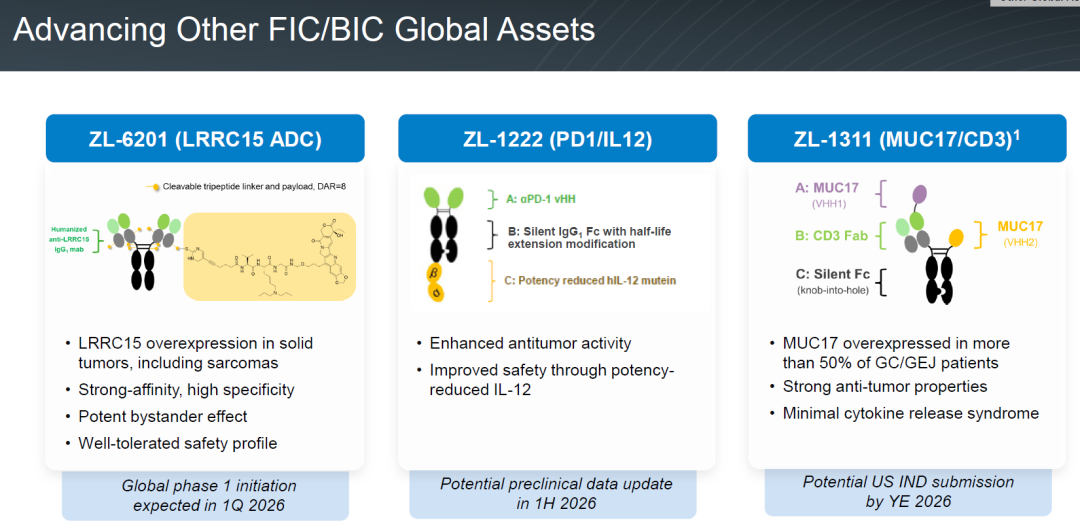

再鼎医药后续布局了LRRC15 ADC。

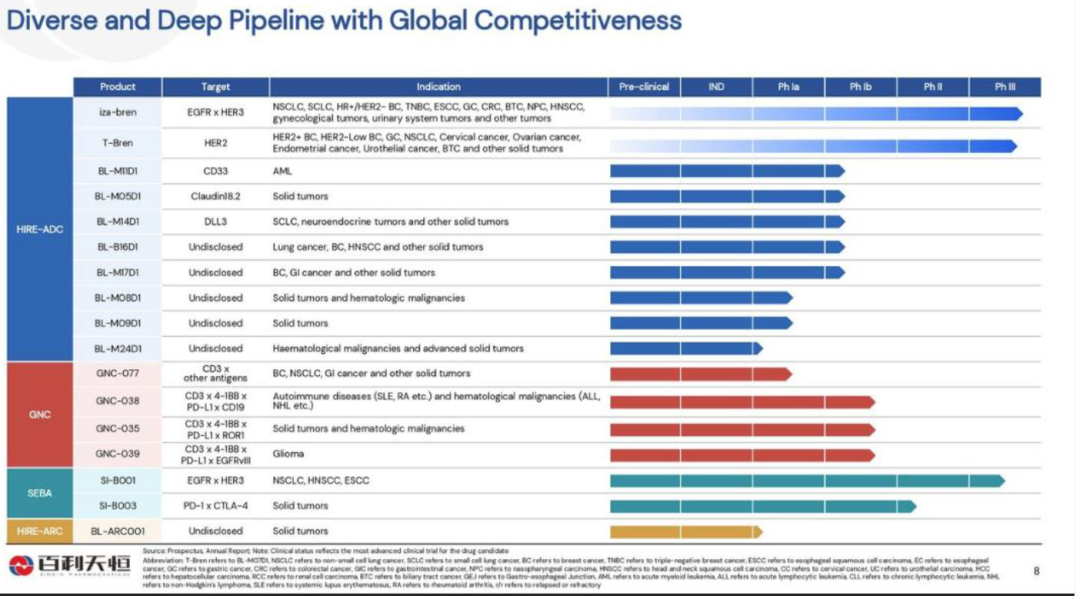

百利天恒重点布局ADC,为双靶点ADC领军企业,后续管线也扩展到靶向核药领域。

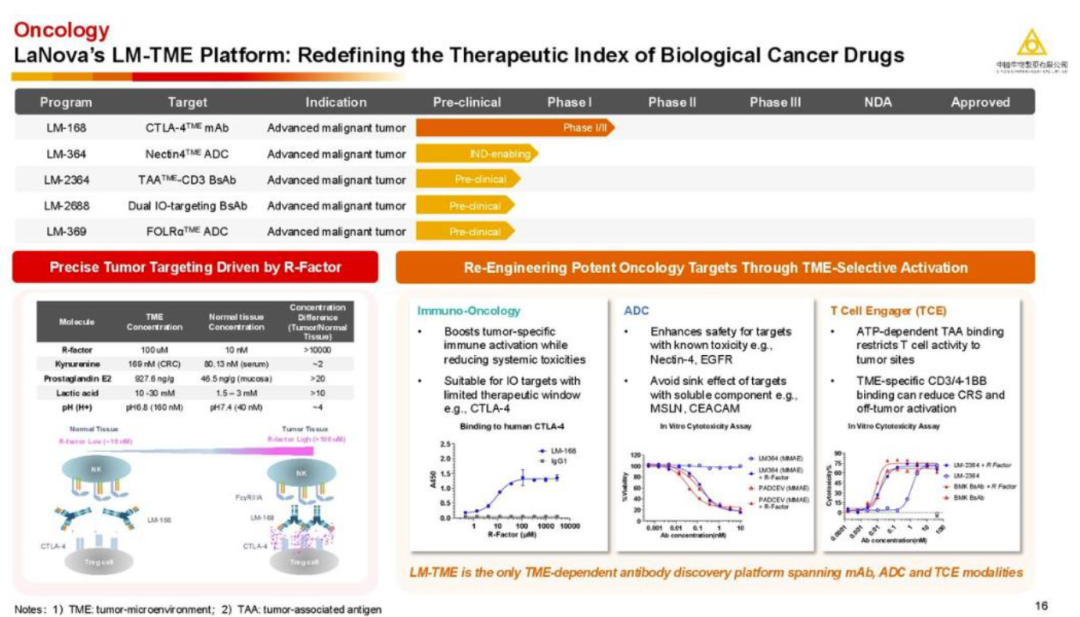

中生制药收购礼新医药获得4个核心技术平台,抗体发现平台、ADC技术平台、TCE技术平台、TME技术平台。

中生制药重点介绍了礼新医药的LM-TME技术平台,重新定义了大分子抗肿瘤药物的治疗窗,并将其应用于ADC、TCE等药物形式。

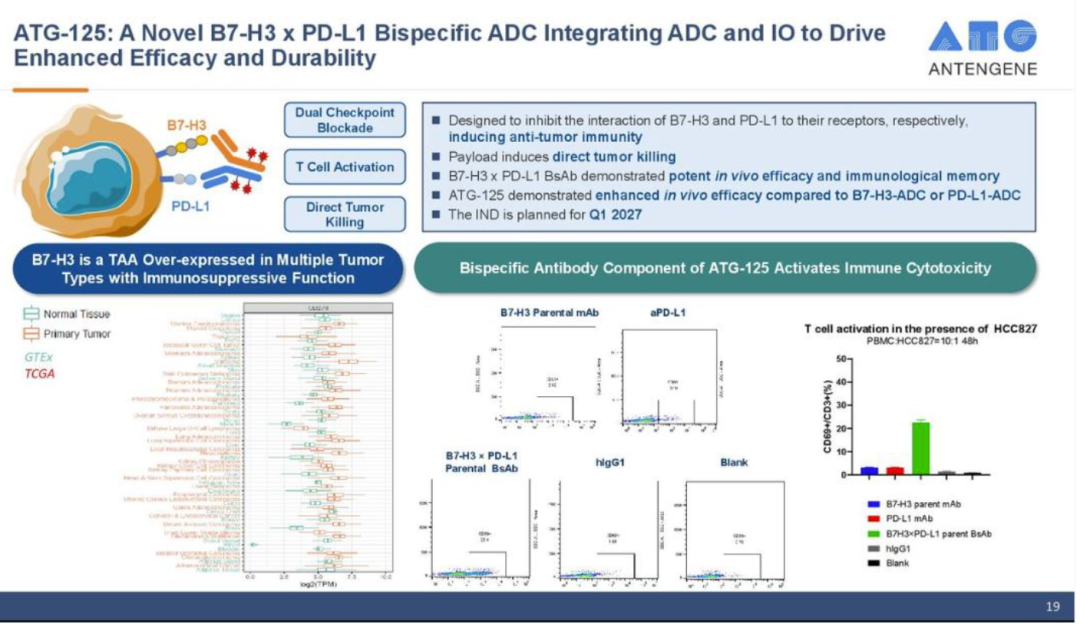

德琪医药重点介绍了PD-L1/B7H3 ADC。

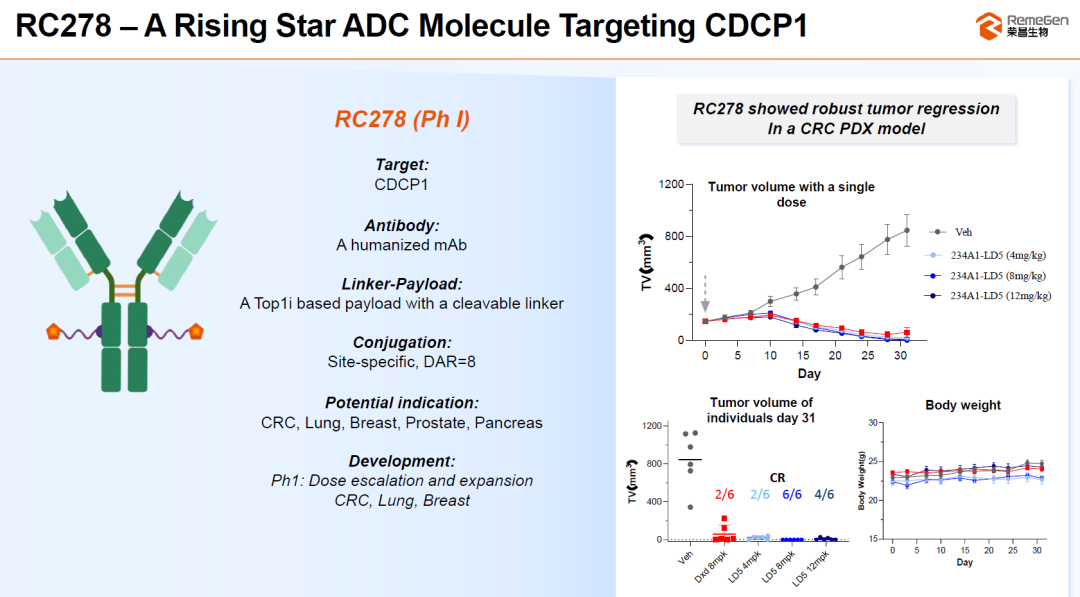

荣昌生物重点介绍了CDCP1 ADC,对其寄予厚望,重点开发非小细胞肺癌、结直肠癌适应症。

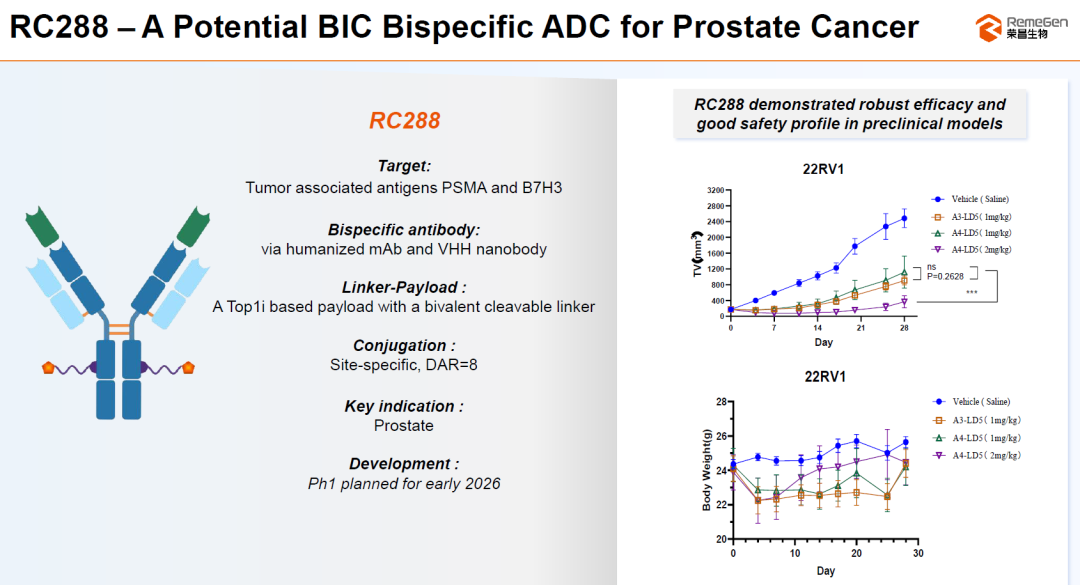

荣昌生物还开发了针对前列腺癌的PSMA/B7H3 ADC。

荣昌生物后续重点开发双靶点ADC、三靶点ADC、双毒素ADC。

TCE:突破安全性壁垒、扩展至实体瘤

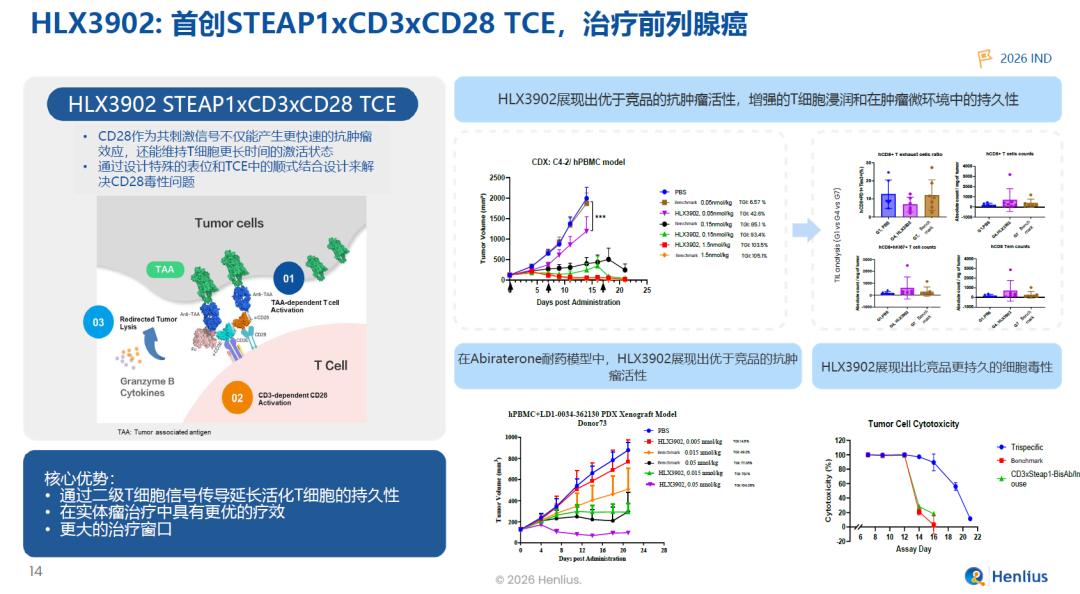

复宏汉霖开发了新一代TCE, 引进CD28共刺激信号,HLX3901有望成为同类最佳的DLL3 TCE。

复宏汉霖针对前列腺癌布局了STEAP1/CD3/CD28三抗。

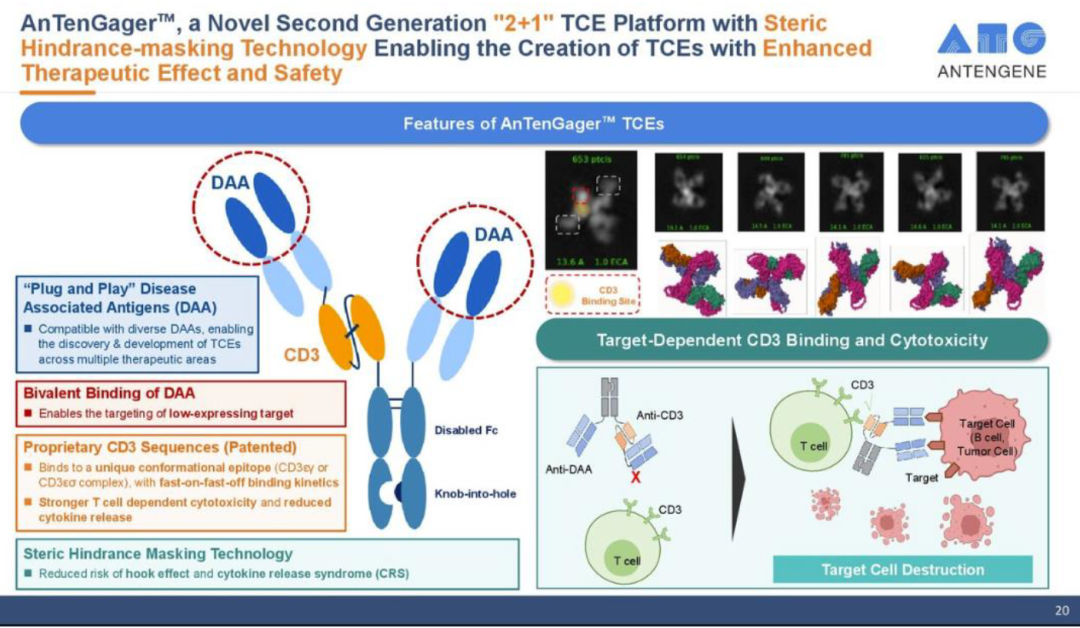

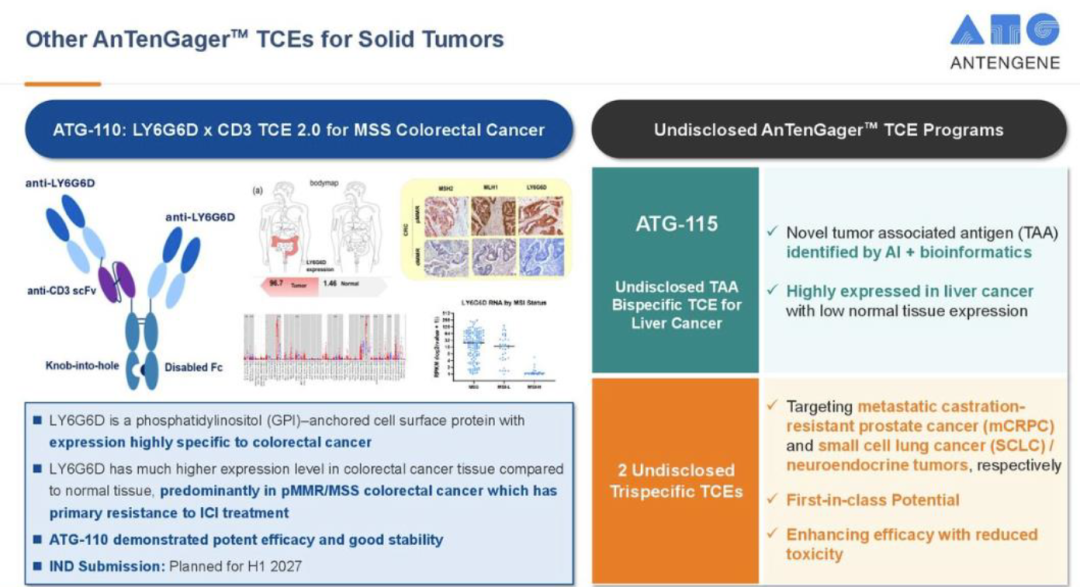

德琪医药花了相当大的篇幅介绍了新一代TCE技术平台AnTenGager,通过空间位阻效应实现TAA以来的CD3结合与T细胞激活。

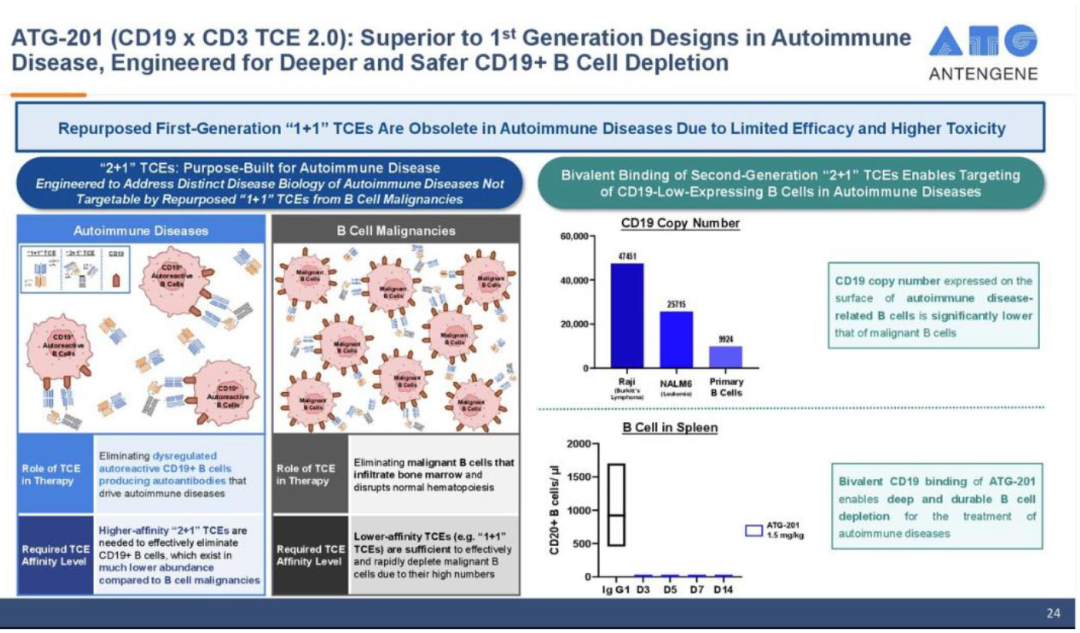

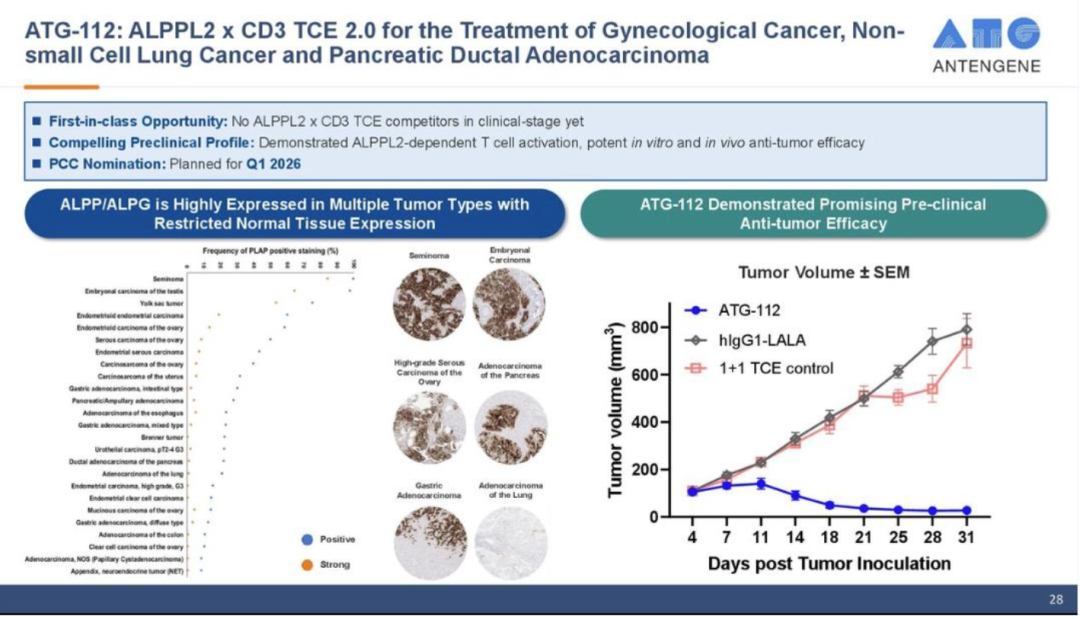

德琪医药在此基础上开发了CD3/CD19/CD20三抗,以及实体瘤的ALPPL2/CD3双抗、LY6G6D/CD3双抗。

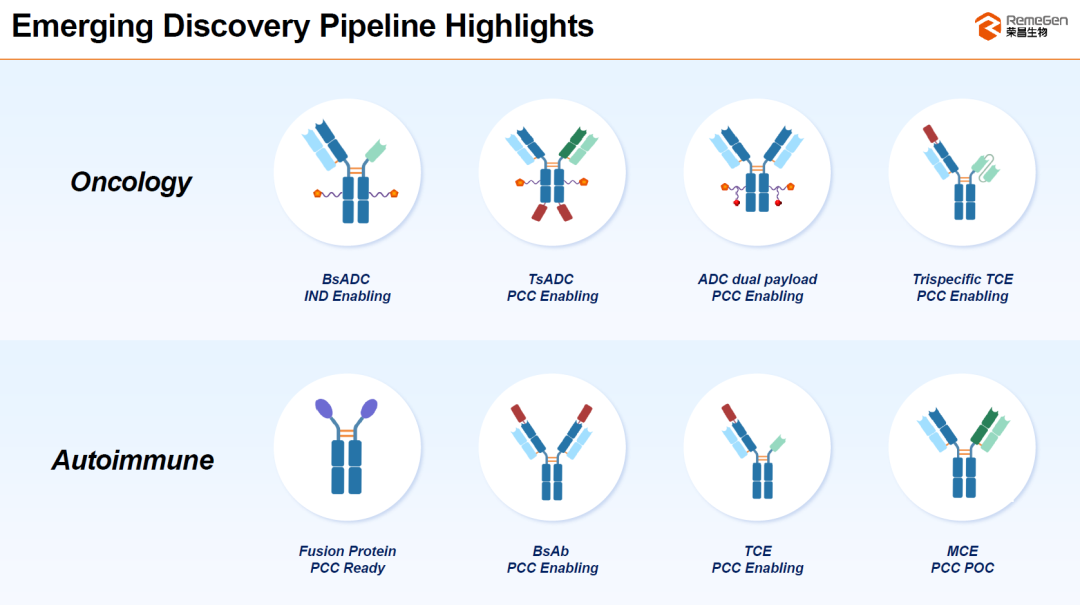

荣昌生物针对实体瘤开发三特异性TCE,针对自免布局TCE、MCE技术平台。

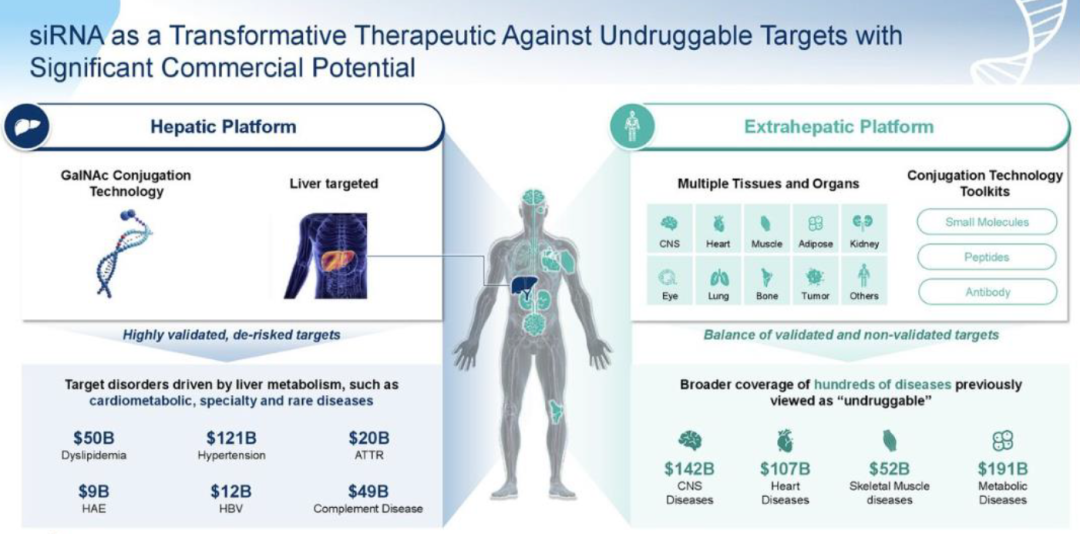

小核酸:长效化、双靶点、肝外递送

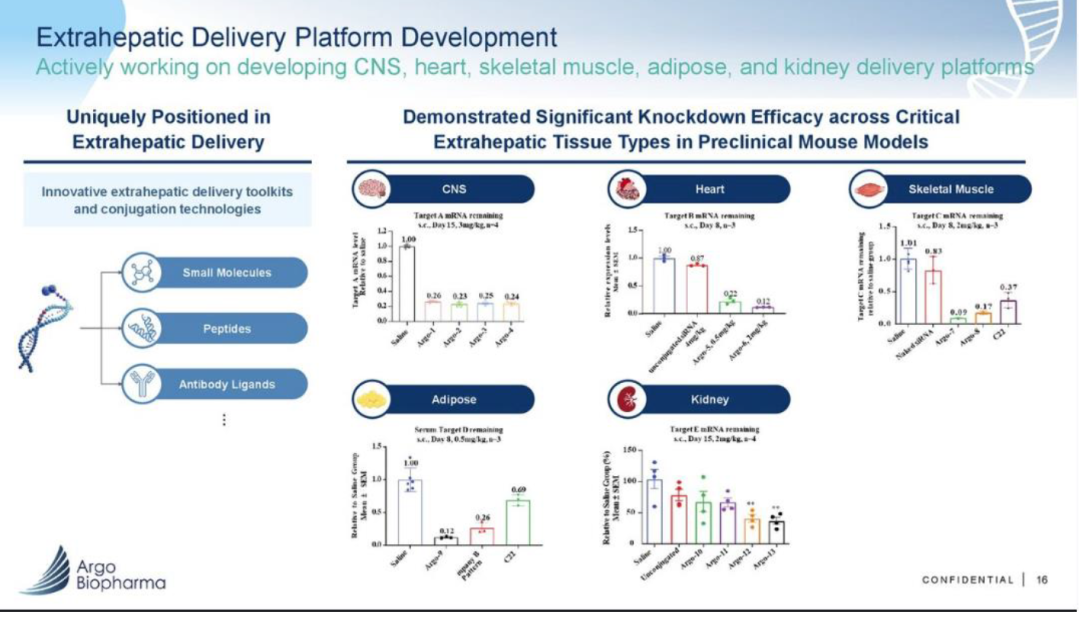

舶望制药同时布局肝脏递送、肝外递送技术平台。

肝外递送覆盖CNS、心脏、骨骼肌、脂肪、肾脏等多器官的递送平台。

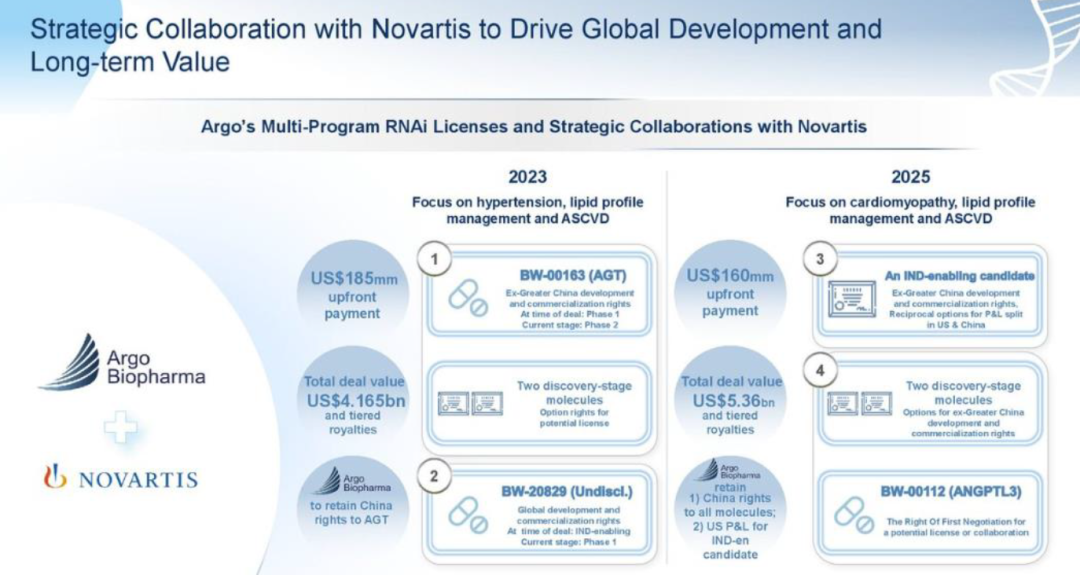

舶望制药与诺华达成全球战略合作,总交易金额超过90亿美元。舶望制药的目标是2035年10款产品上市,目前已经建立起超过30个资产的产品管线,账上现金3.43亿美元。

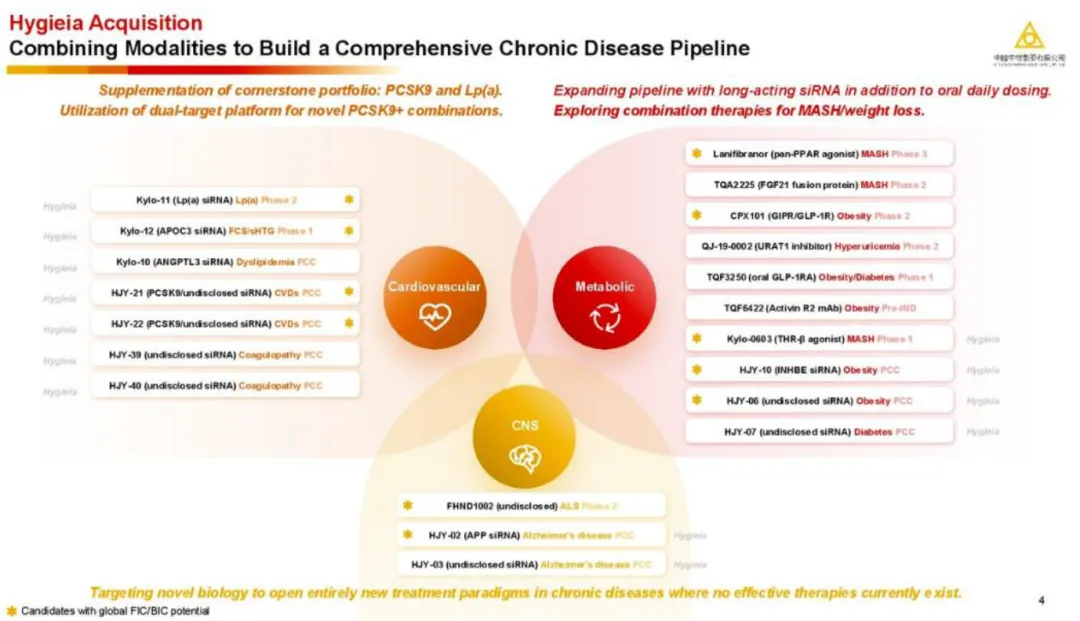

JPM期间,中生制药12亿元收购赫吉亚,并在大会上做了详细报告。此次收购极大丰富了慢病管线,代谢领域在口服药基础上补充了长效siRNA药物,以及MASH联合治疗的选择(THR-β),心血管领域补充了PSCK9、Lp(a),以及基于PCSK9的双靶点siRNA,CNS系统补充了APP siRNA等管线。

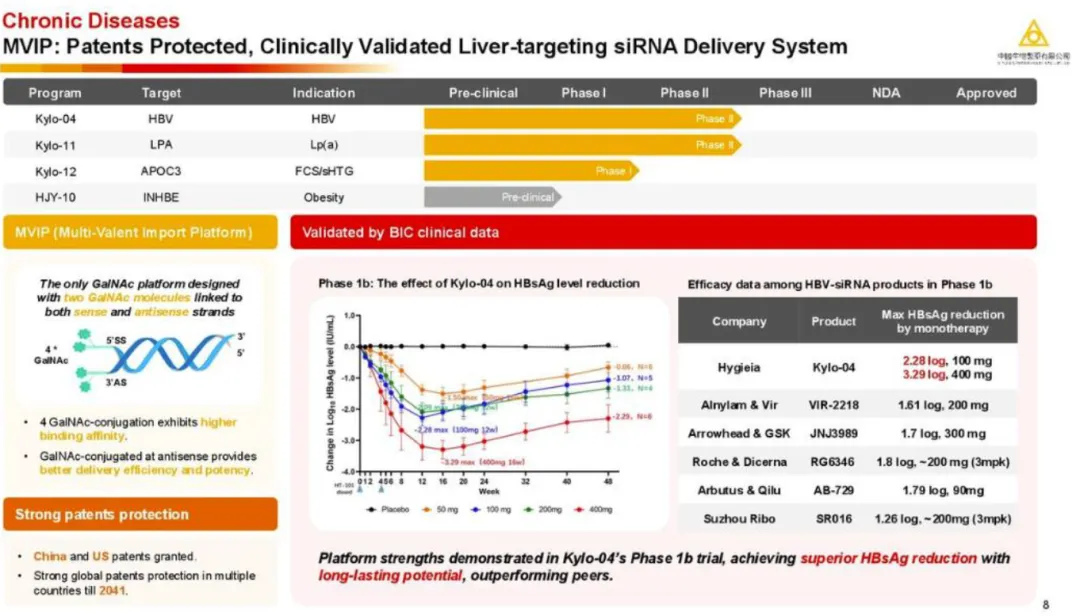

MVIP采用全球首创的正义链、反义链同时修饰的策略,并经过临床概念验证,乙肝siRNA表现出优于同类siRNA药物的疗效。

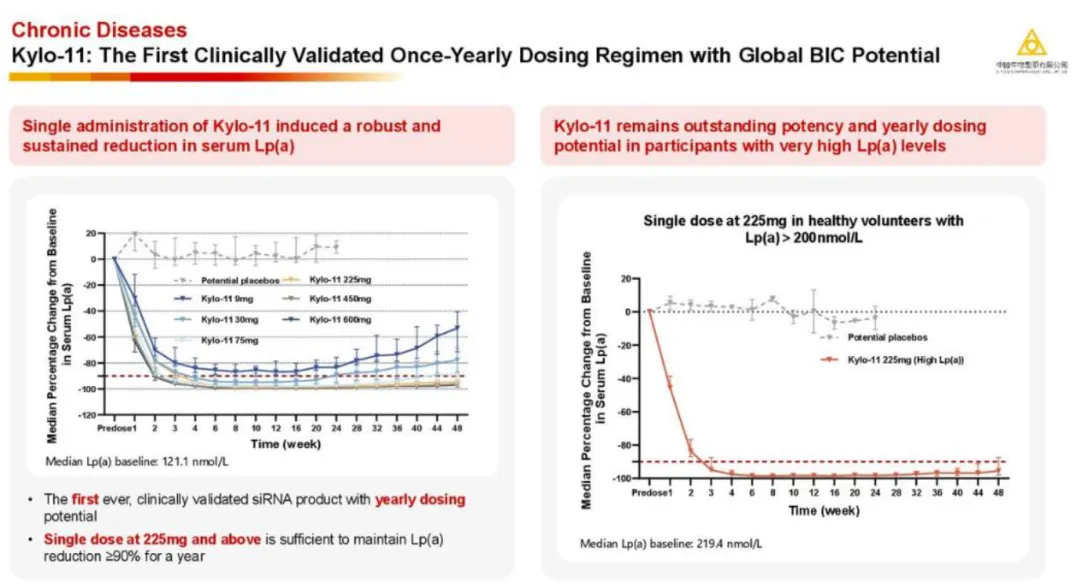

Kylo-11为全球首款临床验证的一年一针的Lp(a) siRNA。

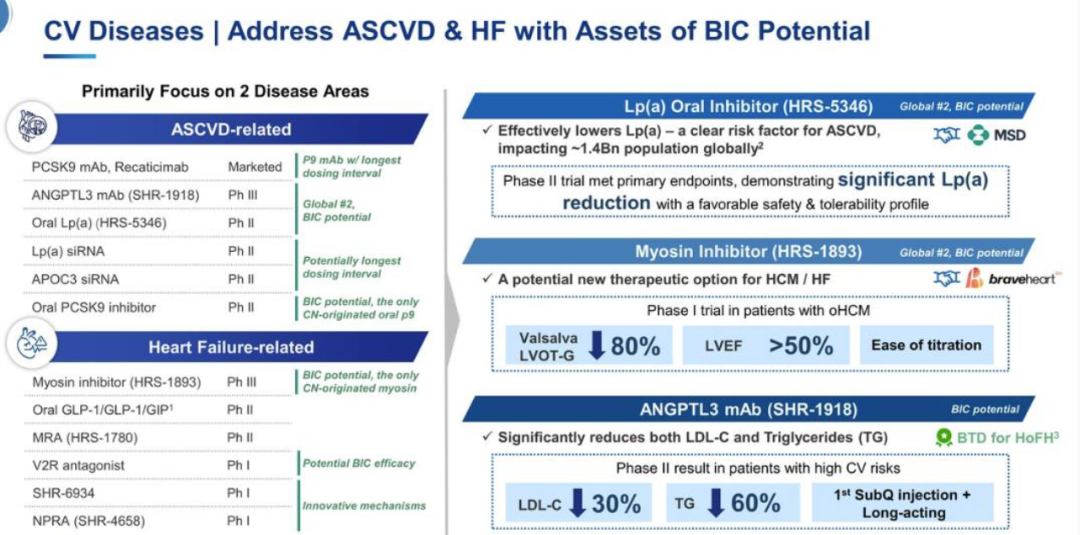

恒瑞医药在心血管领域的布局,siRNA为其重要药物形式之一,布局管线包括Lp(a) siRNA、APOC3 siRNA。

PROTAC:

百济神州格外重视PROTAC布局,小分子的研发重心几乎全部倾斜到PROTAC方向,已经布局了超过20条CDAC管线。

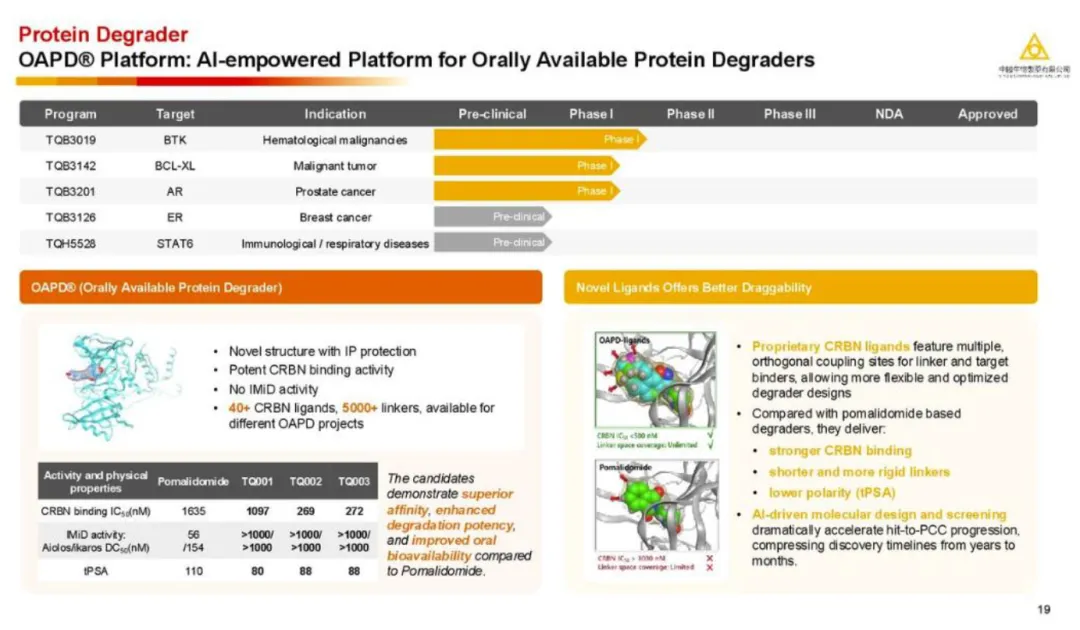

中生制药重点介绍了自主研发的蛋白降解剂技术平台,布局靶点包括BTK、BCL-XL、AR、ER、STAT6。

自免双抗:

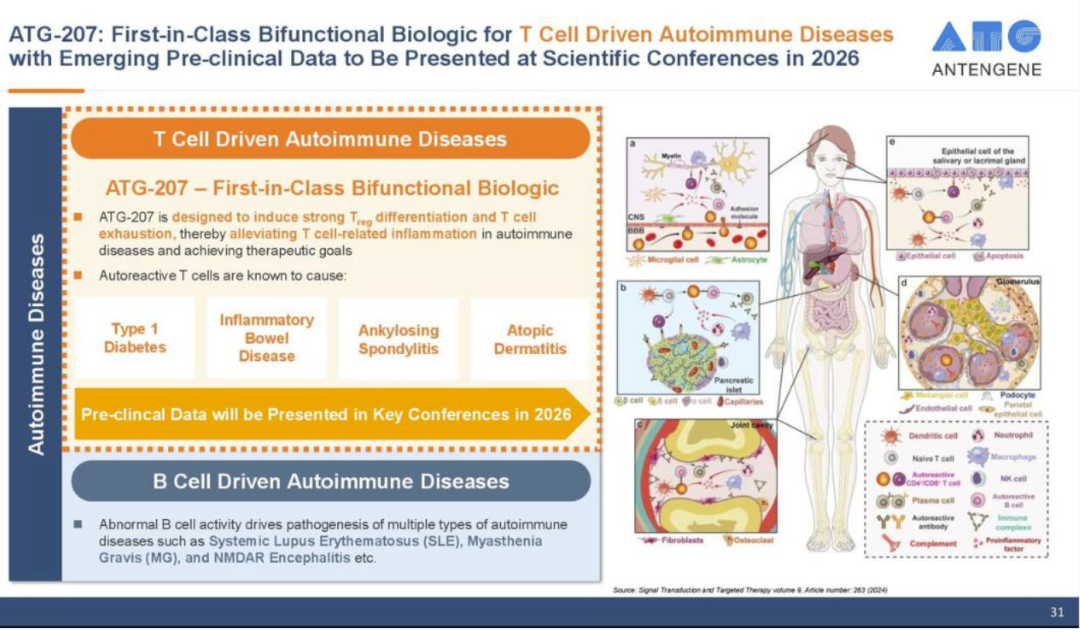

德琪医药介绍了双功能ATG-207,诱导Treg分化和T细胞耗竭,用于治疗啊T细胞相关自免疾病。

恒瑞医药介绍了二期临床阶段的2款自免双抗,IL-23/IL-36R双抗和IFNAR1/TACI双抗。

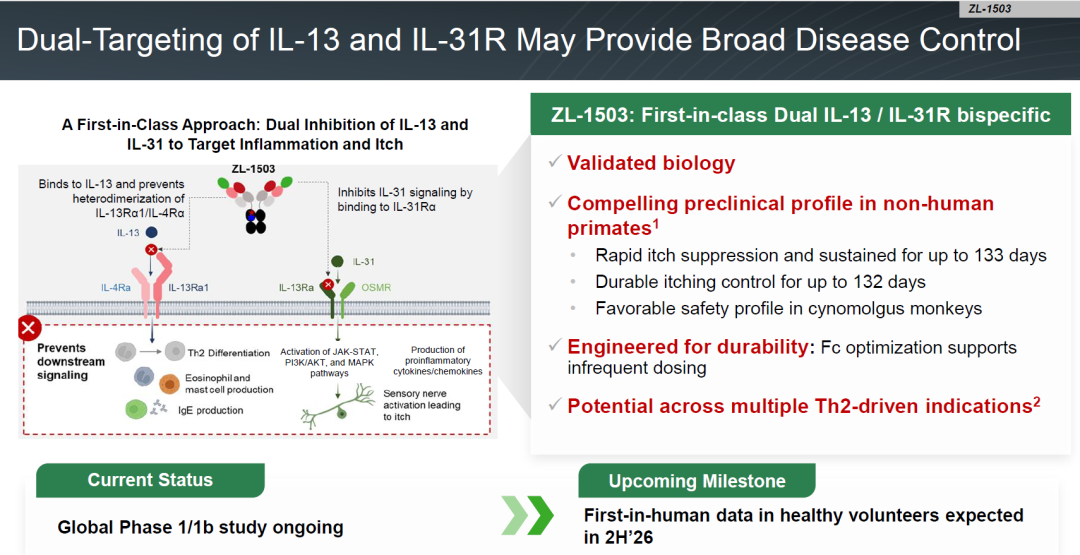

再鼎医药重点介绍了IL-13/IL-31双抗,预计今年下半年读出健康受试者临床数据。

中国资产NewCo:Vor、Kaliera、Avenzo等

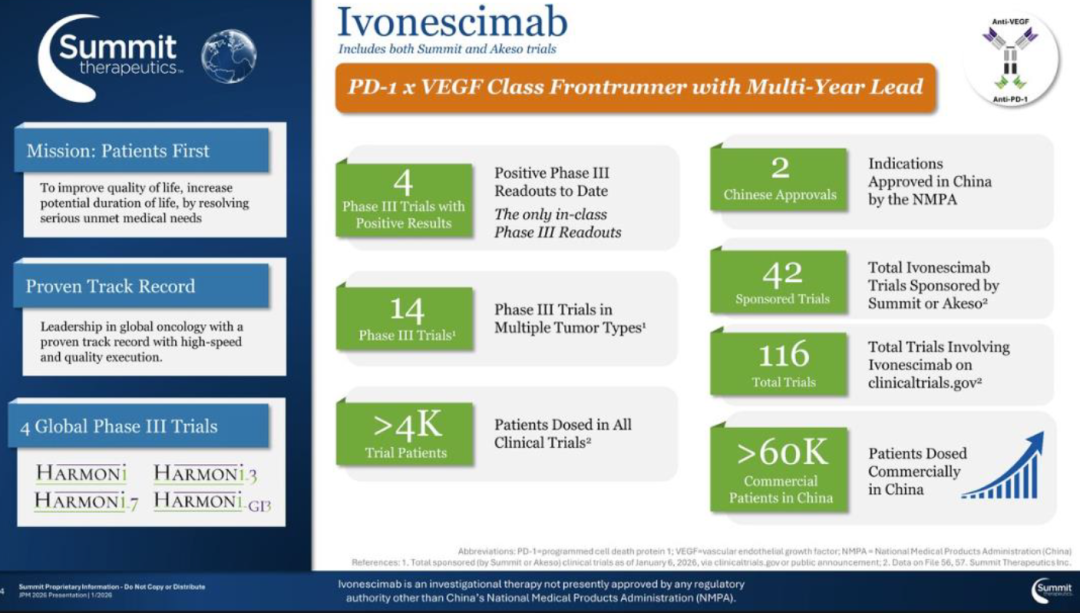

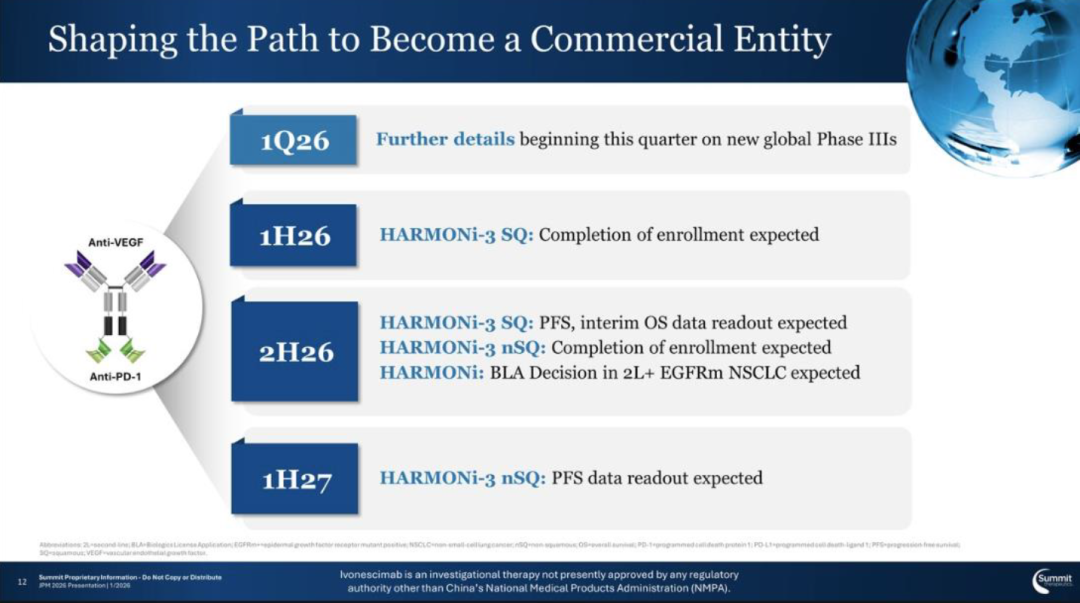

Summit引进康方生物PD-1/VEGF双抗,并引领了整个PD-(L)1/VEGF双抗的出海热潮。

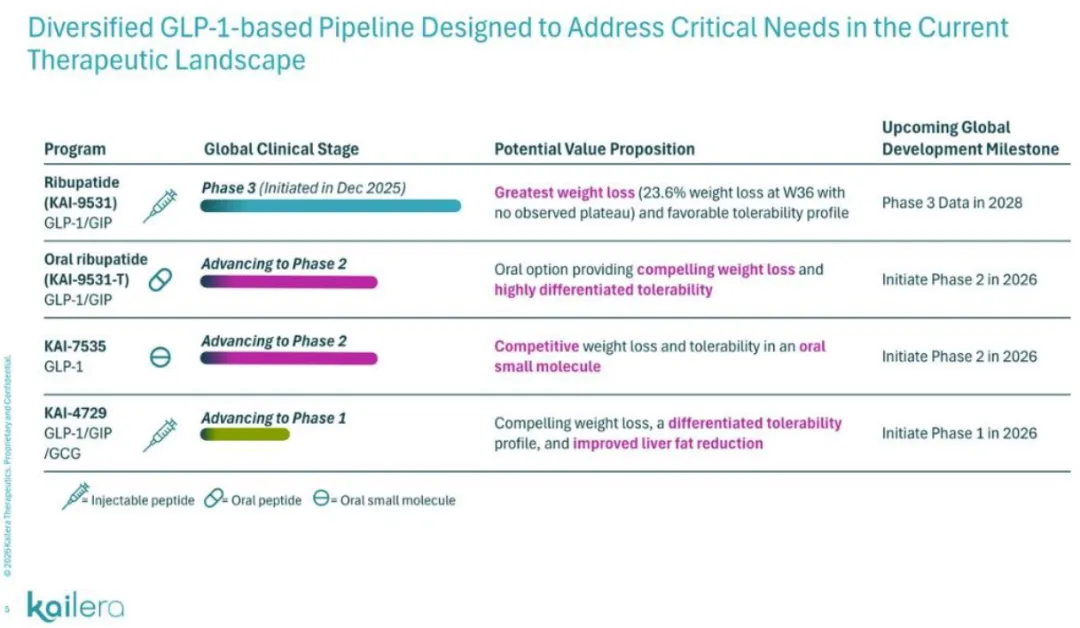

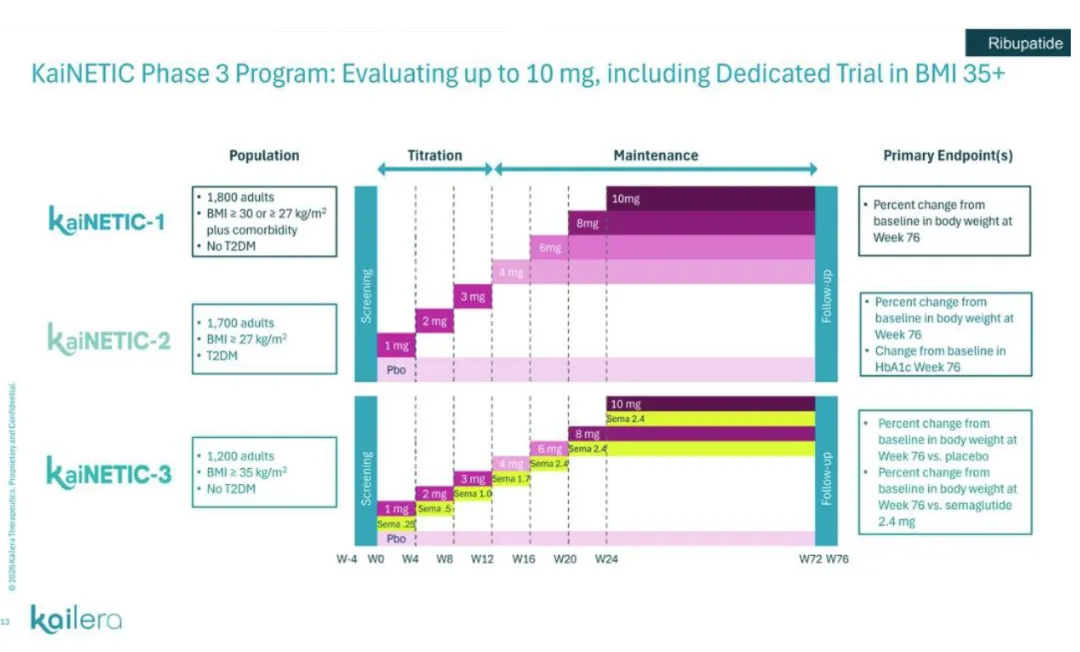

Kaliera引进恒瑞医药的3款GLP-1产品,包括GLP-1/GIP双靶点激动剂HRS-9531,小分子GLP-1受体激动剂HRS-7535、GLP-1/GIP/GCG三靶点激动剂HRS-4729。

Kaliera围绕HRS-9531同时开展三项全球三期临床,采用7个滴定剂量,24周完成剂量滴定的策略,然后维持治疗52周。

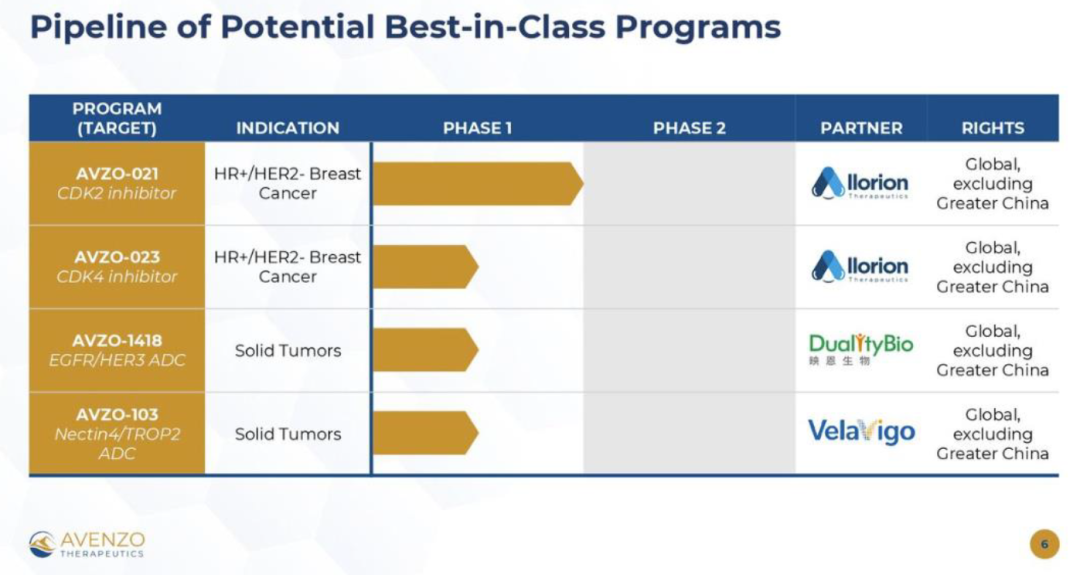

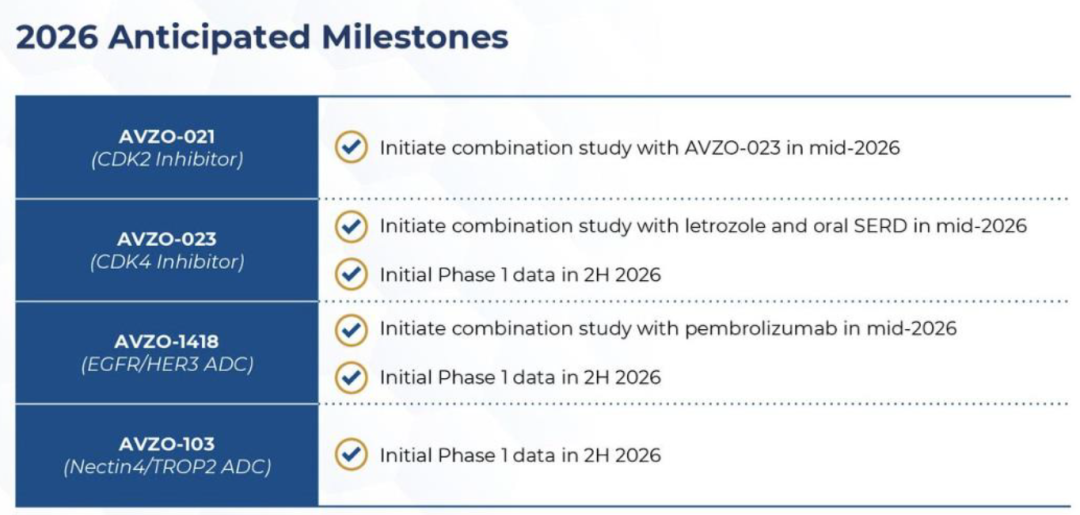

Avenzo管线均来自中国biotech,包括安锐医药、映恩生物、橙帆医药,累计融资4.45亿美元,今年下半年将陆续读出初步临床数据。

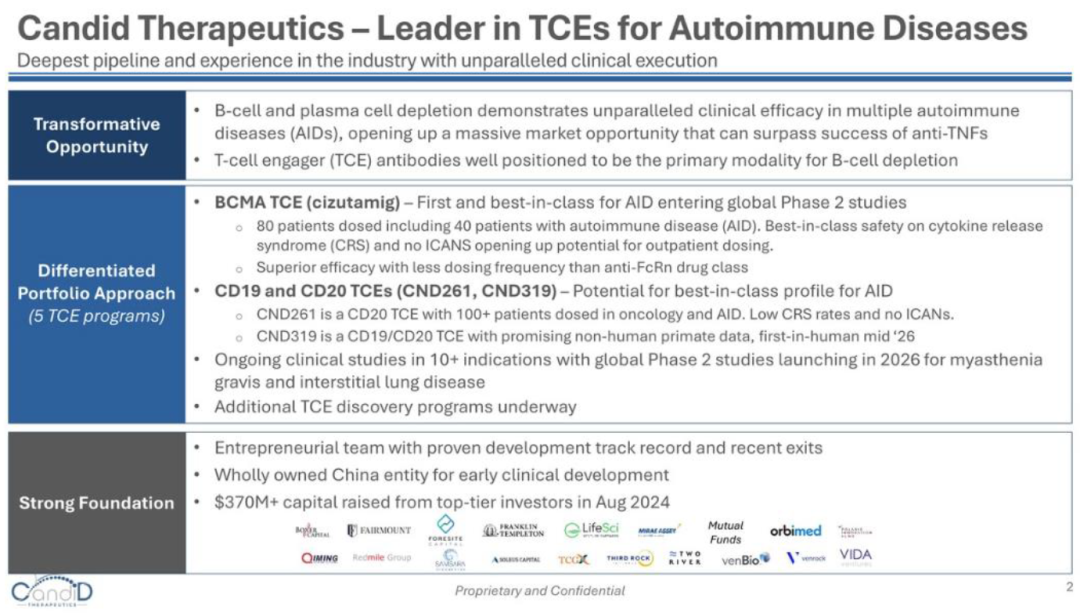

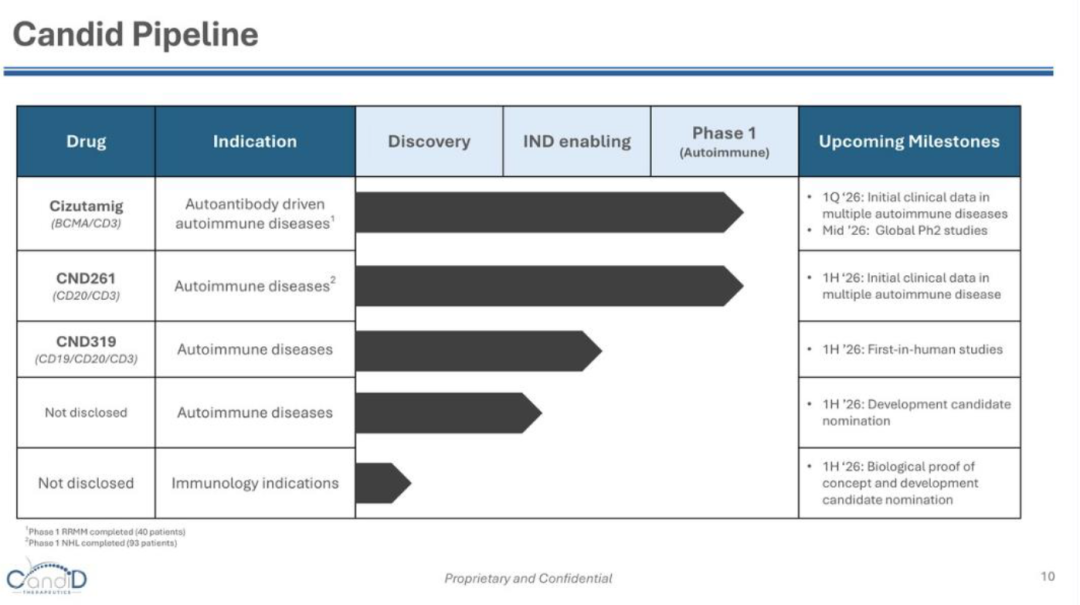

Candid引进多款中国Biotech的TCE,包括嘉和生物的CD3/CD20双抗,岸迈生物的BCMA/CD3双抗等,累计融资3.7亿美元。

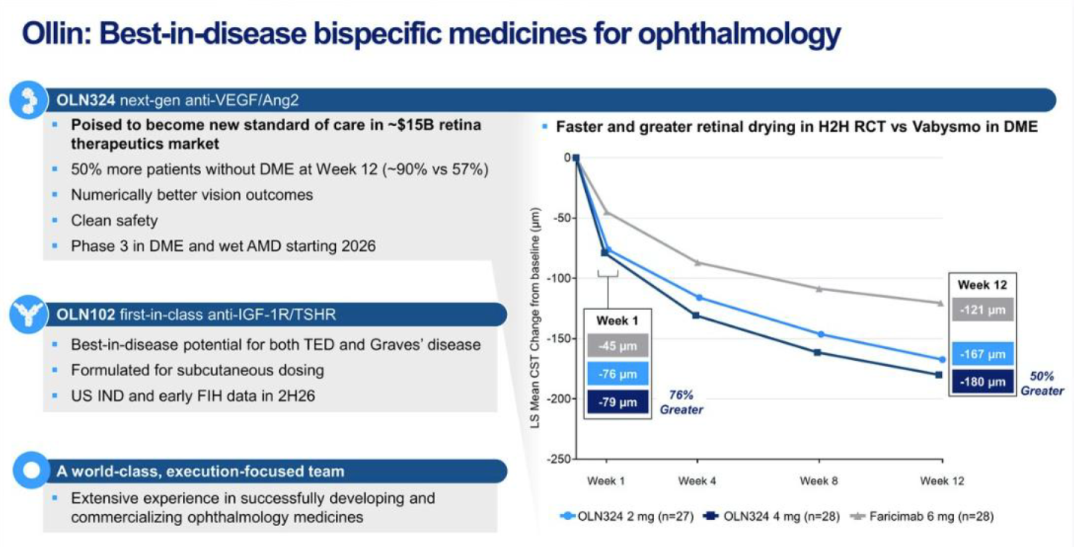

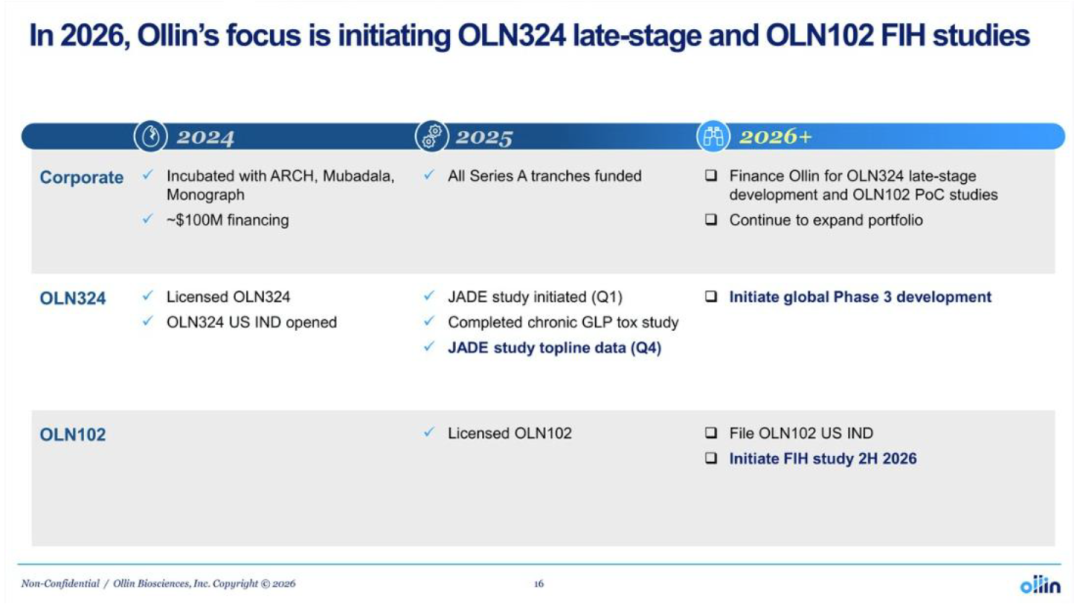

Ollin引进信达的VEGF/Ang2双抗、橙帆医药的IGF-1R/TSHR双抗。

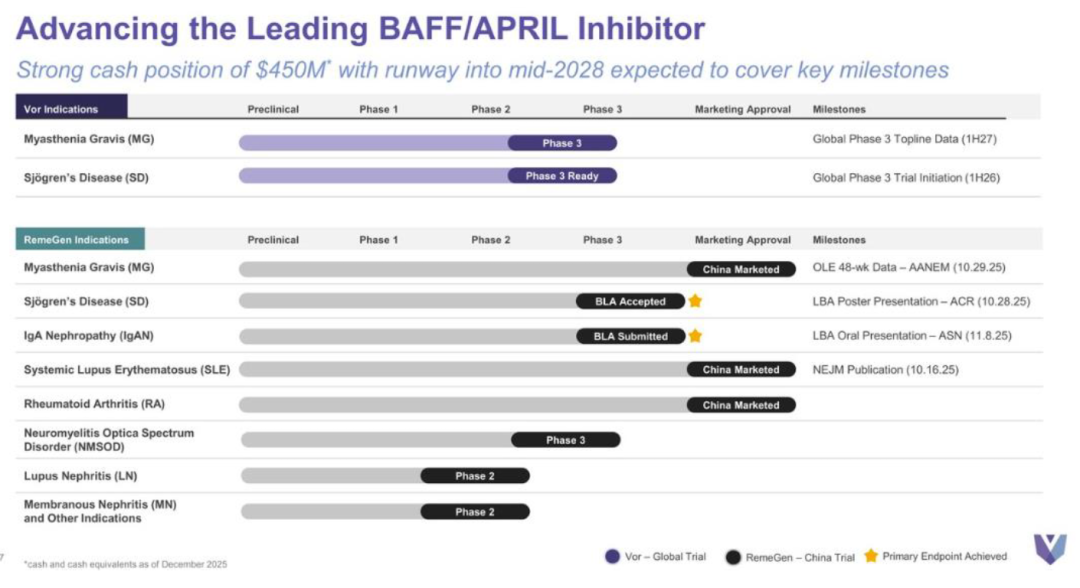

Vor Pharma引进荣昌生物的泰它西普,推进gMG、SD两项全球三期临床。

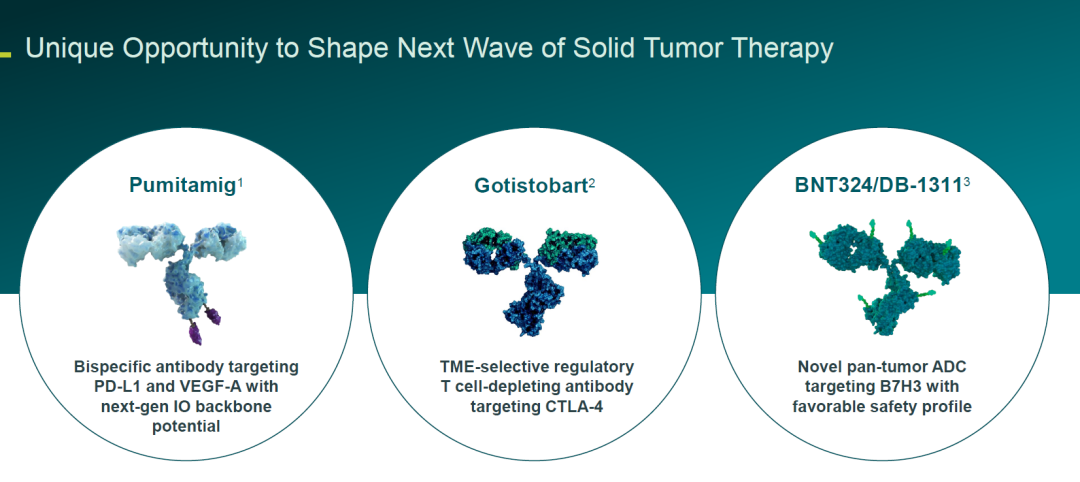

BioNTech重点介绍的3款核心资产均来自中国biotech,包括普米斯的PD-L1/VEGF双抗、昂科免疫的新一代CTLA-4抗体,映恩生物的B7H3 ADC。

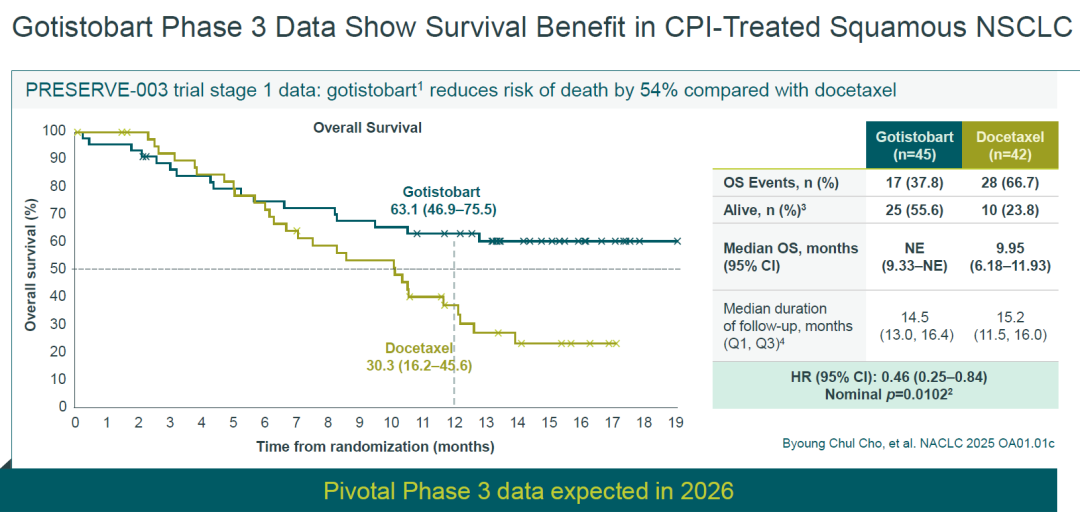

昂科免疫CTLA-4抗体在三期临床第一部分对PD-1后线NSCLC达到OS获益。

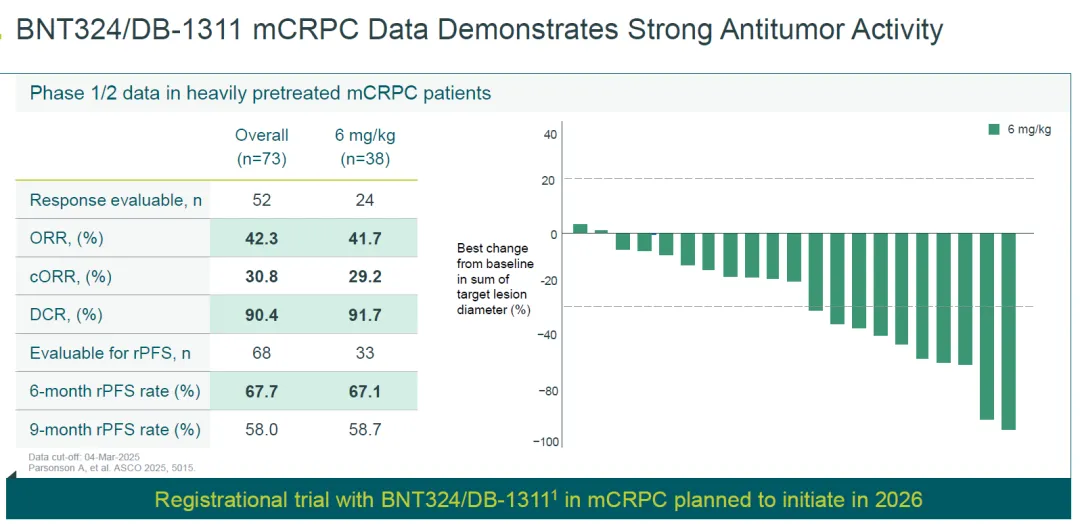

映恩生物B7H3 ADC在经过多线治疗的mCRPC中取得惊艳疗效数据,ORR为42.3%,DCR为90.4%,6个月rPFS率为67.7%,9个月rPFS率为58.0%。BioNTech计划于2026年启动一线治疗mCRPC的关键三期临床试验。

总结

中国已经成为全球生物医药行业最重要的创新策源地之一,头部企业多种药物形式All-in的策略,biotech则各有所长,工程化、差异化创新以及临床效率加持下,形成系统性优势。在双抗/多抗、ADC、TCE、小核酸、PROTAC、GLP-1等计划所有热门赛道上,中国企业都开始扮演重要角色。

产业资讯

瞪羚社 2026-06-18

367

产业资讯

瞪羚社 2026-06-18

367

产业资讯

深蓝观 2026-06-18

383

产业资讯

深蓝观 2026-06-18

383

产业资讯

研发客 2026-06-18

427

产业资讯

研发客 2026-06-18

427

热门资讯

热门资讯 微信公众号

微信公众号