产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2026-03-13

2026-03-13

2128

2128

最精彩的战役,往往发生在聚光灯之外。

如今的肥胖市场,早已不再仅仅是礼来与诺和诺德的较量。一场关乎「减肥三哥」的争夺战,正在激烈上演。

3 月初,罗氏公布了长效胰淀素类似物 Petrelintide 减重 II 期 ZUPREME-1 试验数据:治疗 42 周减重 10.7%,安慰剂组为 1.7%,98% 的患者完成并维持目标剂量,耐受性良好。

紧接着,辉瑞从先为达生物引进的埃诺格鲁肽(Ecnoglutide,XW003)获批用于中国成人体重管理,成为全球首个 cAMP 偏向型长效 GLP-1 减重药物。Ⅲ 期 SLIMMER 研究结果显示,埃诺格鲁肽治疗 48 周平均减重 15.4%,92.8% 的受试者体重降幅超过 5%。

战火重燃,罗氏和辉瑞,谁能夺下「减肥三哥」宝座?

从「双雄争霸」到「诸侯割据」

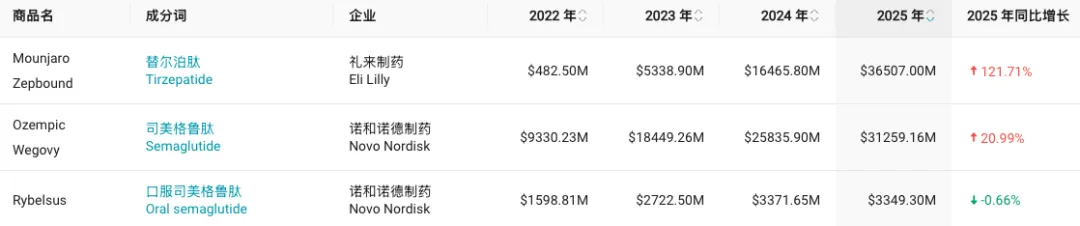

在千亿美元级别的减肥药市场上,礼来、诺和诺德分别凭借替尔泊肽、司美格鲁肽形成双雄并立之势,牢牢占据主导地位(二者合计市占率接近 97%)。

2025 年,替尔泊肽、司美格鲁肽销售额分别高达 365.07 亿美元、346.08 亿美元。其中,减重版替尔泊肽 Zepbound 销售额为 135.42 亿美元,同比增长 175%;减重版司美格鲁肽 Wegovy 销售额为 119.92 亿美元,同比增长 41%。

来源:丁香园 Insight 数据库

不过,就在市场紧盯着这两大巨头时,第二梯队的竞争已悄然拉开帷幕:辉瑞、罗氏、阿斯利康、安进、勃林格殷格翰等大批新玩家加速入局。

尤其是,辉瑞和罗氏正在激烈争夺「第三把交椅」。

辉瑞之所以对「减肥三哥」志在必得,在于新冠产品需求骤降、核心产品市场竞争激烈且专利悬崖将至, 亟需弥补巨大的营收缺口。

辉瑞的 CDK4/6 抑制剂 Ibrance(哌柏西利)美国专利将于 2027 年到期,而且在后来者的竞争下,销售额已从 2021 年的 54.37 亿美元峰值下滑至 2025 年的 41.22 亿美元;JAK 抑制剂 Xeljanz(托法替布)美国专利今年到期,销售额已从 2021 年的 24.55 亿美元峰值下滑至 2025 年的 10.87 亿美元。

此外,辉瑞和百时美施贵宝(BMS)联合开发的抗凝血重磅药物阿哌沙班(Eliquis),2025 年为辉瑞贡献收入 79.61 亿美元,但随着美国专利今年到期、仿制药即将入场,面临巨大的销售压力。

为了寻找新的增长点,辉瑞选择杀入减肥药市场。即便曾在这一赛道多次跌倒,辉瑞仍不放弃,在与诺和诺德的竞购战中成功击败对方,夺得了下一代减肥药开发商 Metsera 的控股权,重新构筑在减重市场的竞争力。

罗氏也正全力角逐减重领域全球前三席位,与辉瑞展开直接竞争。这背后,是罗氏亟需突破营收瓶颈的战略考量。

近年来,罗氏制药第一大营收支柱肿瘤业务增长明显乏力,2024 年、2025 年分别实现收入 192.41 亿瑞士法郎(营收占比为 41.67%)、153 亿瑞士法郎(营收占比为 32.1%),同比仅增长 3%、2%。

与之形成对比的是,罗氏制药的血液、神经、免疫及眼科业务在 2025 年均实现两位数增长,推动整体制药业务营收同比增长 9% 至 476.69 亿瑞士法郎。

多元化布局的成功,让罗氏坚定了拓展肿瘤以外赛道的决心,在 2025 年将战略重心向自免和代谢领域倾斜,减重领域正是核心布局之一。而这并非临时起意,罗氏早在 2023 年便通过收购 Carmot Therapeutics 拿到了入场券。

辉瑞:高举高打

「减肥三哥」争夺战已拉开帷幕,辉瑞正以「高举高打」策略快速补足管线,用资金储备换回失去的时间窗口。

2025 年 11 月,辉瑞赢得与诺和诺德争夺的竞购战,以最高 100 亿美元的总交易额收购 Metsera,获得下一代减肥药产品组合,包括 MET-097i(每月注射一次的 GLP-1 受体激动剂)、MET-233i(每月一次超长效皮下注射型胰淀素类似物)、两款口服 GLP-1 激动剂(MET-002o 以及 MET-224o 和 MET-097o 的联合用药),以及更早期的营养刺激激素类项目。

来源:Metsera 官网

紧接着 2025 年 12 月,辉瑞以最高超 20 亿美元引进复星医药控股子公司药友制药一款口服小分子 GLP-1 受体激动剂 YP05002,之后在 2026 年 2 月以近 5 亿美元拿下先为达生物新一代偏向型 GLP-1 激动剂埃诺格鲁肽在中国大陆的独家商业化权益。

从这一系列大动作不难看出,鉴于过往在口服减肥药研发上的受挫,辉瑞选择以资本换时间的激进策略快速铺开管线,以求在竞争中赢得时间优势。

目前,辉瑞在中国斩获的减肥药埃诺格鲁肽(Ecnoglutide),近期已获批用于中国成人体重管理。

埃诺格鲁肽具有多项优势:一是疗效显著,III 期研究显示治疗 48 周平均减重 15.4%;二是机制创新,通过选择性激活 cAMP 信号通路,在持久、强效控糖减重的同时兼顾安全性;三是管线延展,已展现出改善心血管代谢风险及降低尿酸的额外潜力,且口服片剂(XW004)已进入临床 II 期。

辉瑞引进的口服小分子 GLP-1 药物 YP05002,也具备广泛的适应症潜力,包括但不限于长期体重管理、2 型糖尿病、代谢功能障碍相关脂肪性肝炎(MASH)等,目前正在澳大利亚开展 I 期研究。

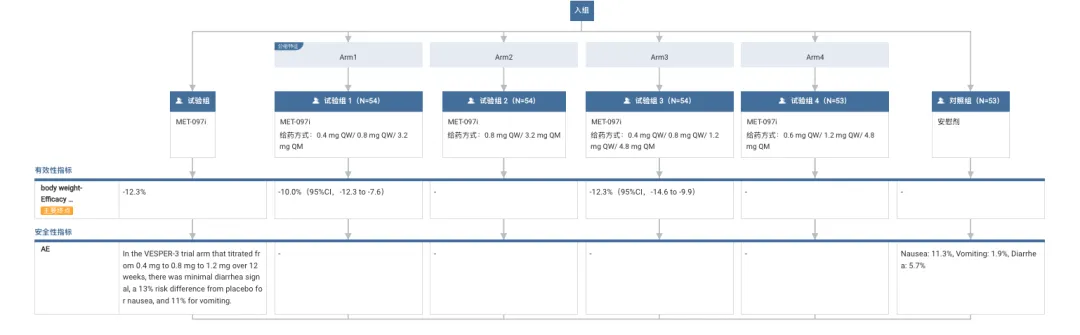

辉瑞收购 Metsera 获得的下一代减肥药管线备受市场关注。其中,同类首创的完全偏向、超长效 GLP-1 药物 MET-097i(PF'3944),正在开展治疗肥胖或超重的 Ⅲ 期 VESPER-4 研究。

IIb 期 VESPER-1 研究显示,每周一次 1.2 mg 剂量的 MET-097i 治疗 28 周平均减重 14.1%,个体最大减重幅度可达 26.5%。Metsera 认为 MET-097i 可以在稳态下与 15 mg 替尔泊肽的性能相匹敌或超过。

IIb 期 VESPER-3 研究显示,MET-097i 治疗 28 周减重 12.3%,安全性与 GLP-1RA 类药物的特征一致。在改为每月 1 次用药后,患者的体重下降稳健且持续,第 28 周时仍未见平台期,预计到第 64 周之前体重仍会持续下降。

来源:丁香园 Insight 数据库

超长效胰淀素类似物 MET-233i,正在开展用于肥胖的 I/II 期临床试验。在 I 期研究中,1.2 mg 剂量 MET-233i 治疗 36 天减重 8.4%,能够实现低频次的每月给药,长效优势显著。

此外,辉瑞还开展了联合用药临床试验,包括 MET-097i 联用 MET-233i、YP05002 联用 GIPR 拮抗剂 PF-07976016 等,通过不同机制的药物协同,为下一阶段的疗效迭代和差异化竞争提前卡位。

罗氏:多点开花

罗氏虽立志成为减重领域的全球前三玩家,但与辉瑞的激进资本策略不同,它采取了「多点开花」的稳健打法,通过收购、引进、自研、产能布局多线并行,构建起全面且多元的「武器库」,以广度和多样性打造核心竞争力。

罗氏在 2023 年斥资 31 亿美元收购 Carmot Therapeutics 拿下多款 GLP-1 药物,奠定了进军减重领域的基础,在 2025 年以 53 亿美元引进 Zealand Pharma 的长效胰淀素类似物 Petrelintide,补充了下一代减肥药的关键拼图,并投资 7 亿美元建造减肥药生产基地,为后续产品商业化落地提供产能支撑,同时还自研 Emugrobart(MSTN 单抗),打造增肌减脂的差异化护城河。

尽管罗氏肥胖新药管线数量不及辉瑞,但却精准覆盖了下一代减肥药的核心方向,包括 CT-388(GLP-1/GIP 双受体激动剂)、CT-996(口服小分子 GLP-1 药物)、CT-868(口服 GLP-1/GIP 双重受体激动剂)、长效胰淀素类似物 Petrelintide、增肌新药 Emugrobart(GYM329)等。

目前,罗氏已有多款肥胖新药「亮剑」,读出积极的临床数据。

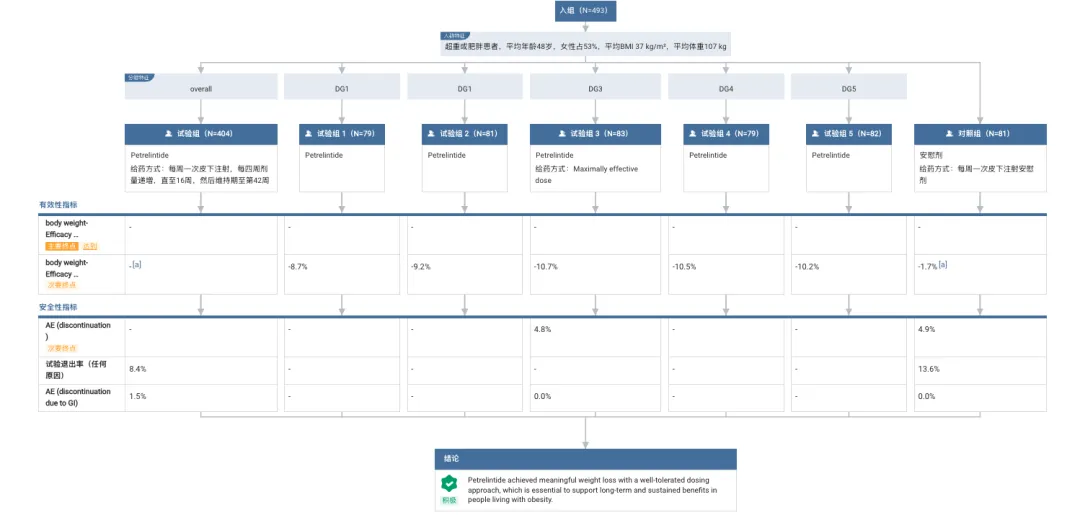

2026 年 3 月,罗氏公布了 Amylin 类似物 Petrelintide 减重Ⅱ期临床 ZUPREME-1 最新数据:治疗 42 周时,Petrelintide 组受试者平均减重 10.7%,安慰剂组仅为 1.7%,且胃肠道副作用导致停药比例很低。在达到最大减重效果的治疗组中,高达 98% 的参与者成功完成了剂量递增并维持治疗,展现出良好耐受性和患者的依从性。

来源:丁香园 Insight 数据库

非头对头对比看,诺和诺德的 CagriSema(全球首款 GLP-1+Amylin 联合疗法)、司美格鲁肽、长效 Amylin 类似物 Cagrilintide 治疗 68 周减重幅度分别为 22.7%、16.1%、11.8%;礼来的偏向性 Amylin 类似物 ELoralintide,治疗 48 周最高平均减重达 20.1%。

就在几个月前,罗氏公布了 CT-388(RO7795068)的减重 II 期 CT388-103 研究结果:每周一次皮下注射 CT-388(剂量逐步递增至 24 mg)在 48 周内体重最大降幅达到 22.5%(经安慰剂组调整),且未观察到体重下降平台期,减重效果显著且具临床意义。

安全性方面,CT-388 的耐受性良好,大多数胃肠道相关不良事件为轻度至中度,且符合肠促胰岛素类药物特征。此外,因不良事件导致的治疗中止率较低(CT-388 组为 5.9%,安慰剂组为 1.3%)。

值得注意的是,罗氏也采取联合用药方案,计划在 2026 年启动 Petrelintide 联用 CT-388 的 II 期临床试验。

结语

两大巨头对垒,谁能夺得「减肥三哥」之位?

辉瑞以「高举高打」的激进姿态,通过资本运作快速补齐管线、追赶市场节奏;罗氏则采取「多点开花」的稳健打法,全方位布局管线、构建综合竞争优势。

尽管两大巨头的布局策略有所差异,但也有异曲同工之处,即避开礼来和诺和诺德双雄的锋芒,聚焦下一代减肥药的创新,解决停药反弹、肌肉流失等痛点。

展望未来,罗氏和辉瑞大概率将继续加码减重领域,共同推动减重领域的创新迭代。

产业资讯

synbio深波 2026-06-18

386

产业资讯

synbio深波 2026-06-18

386

产业资讯

医麦创新药 2026-06-18

459

产业资讯

医麦创新药 2026-06-18

459

产业资讯

动脉网 2026-06-18

432

产业资讯

动脉网 2026-06-18

432

热门资讯

热门资讯 微信公众号

微信公众号