产业资讯

产业资讯

医药魔方

医药魔方  2026-01-29

2026-01-29

2148

2148

经历了一整年,中国医疗大健康领域2025年一级市场投融资画下了圆满的句号。

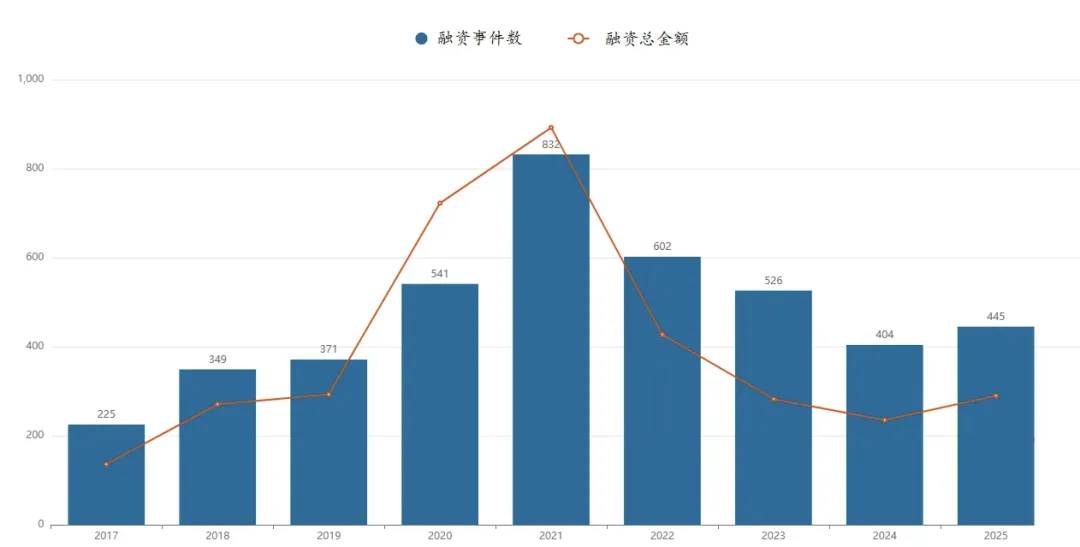

医药魔方InvestGo数据库显示,2025年中国医疗健康领域一级市场投融资金额达到839.83亿元,相比2024年的735.31亿元,上涨14.21%。2025年融资事件数达1417件,相比2024年的1531件,减少7.4%。可见,2025年单笔融资金额增大,资本对该领域的信心明显增长。

梳理后看,启明创投、元生创投、龙磐投资、博远资本、合肥产投、深创投、红杉中国、礼来亚洲基金、上实资本、锡创投、IDG资本、四川发展等35家投资机构在2025年对中国医疗健康领域出手10次及以上。

其中,启明创投更是以37次出手位列全年出手最多次数机构榜首,元生创投以26次出手位列第二,龙磐投资及博远资本以22次出手位列第三。

信心回归,资本频频出手

在2025年出手10次及以上的35家投资机构中,国资和企业方(CVC)有10家,占28.6%。将近三分之一的占比,一方面意味着国资和CVC十分看好中国医疗健康领域,出手频繁;另一方面,也可以看出国资和CVC对中国医疗健康领域的投资愈发成熟且有信心。

市场化资本对中国医疗领域的投资也比前两年更加笃定,投资金额、出手次数和早期项目占比均有增长。以启明创投和博远资本为例可以看出其中变化,医药魔方InvestGo数据库显示,启明创投在2025年的出手次数比2024年的23次高60.9%;博远资本2025年的出手次数更是比2024年的10次高120%。

博远资本方面接受采访时表示,中国医疗健康领域的投资逻辑正在发生深刻而积极的变化。市场正从过去的“估值驱动”转向更为坚实的“价值驱动”,具备真正临床价值、技术壁垒和出海能力的企业愈发受到青睐。这种转变标志着行业走向成熟,也为耐心资本提供了更明确的布局方向。“我们持续加大在医疗健康领域的投入,正是基于对中国创新生态长期发展的坚定信心。”

从投资轮次看,2025年A+轮融资及之前的早期项目融资金额达270.52亿元,占总金额的32.2%,相比2024年的261.34亿元有所增长。同样,2025年早期项目融资事件数为580件,比2024年的705件有明显减少。

B轮及之后的较后期项目融资金额达569.31亿元,占总金额的三分之二,相比2024年的473.97亿元增长近百亿元。而两年的融资事件数相近,2025年为837件,2024年为826件。

可见,资本正告别过往的广撒网模式,向具备技术壁垒与商业化潜力的前沿赛道集中。缺乏核心竞争力的项目正在加速出清,而头部赛道与优质企业则持续吸金,耐心资本共识逐步形成。

从投资领域看,创新药与医疗器械两大核心领域平分秋色,成为支撑市场的“双引擎”。两大领域融资额合计达688.11亿元,占比超整体市场的82%,成为资本布局的核心阵地。

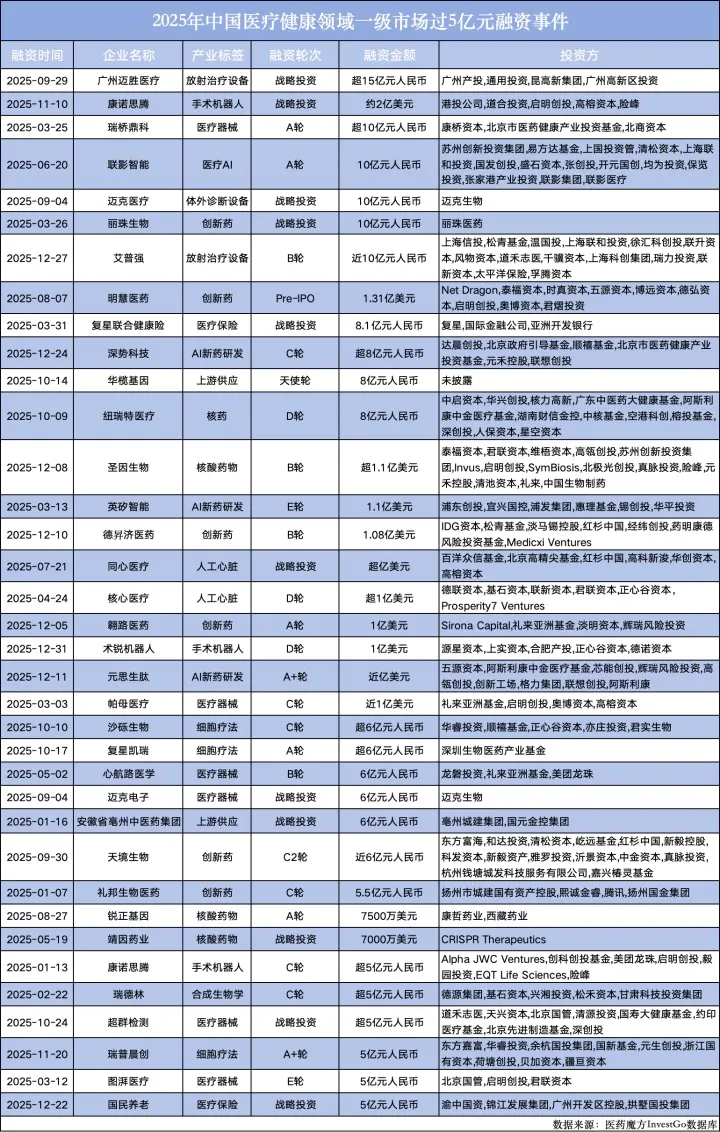

在2025年单笔融资5亿元及以上的36起事件中,创新药领域有16起,合成生物学领域有1起,医疗器械领域有15起。

创新药三大亮点:细胞疗法、核酸药物和AI制药

医药魔方MedAlpha新药投融资数据库显示,2025年中国创新药一级市场全年总计发生445起融资事件,融资总额为52.19亿美元。值得注意的是,2025年的融资总额已逼近2019年的52.74亿美元水平,超过2024年及2023年融资情况。

整体来看,中国创新药一级市场融资金额在2018年、2019年、2023年及2025年都在50亿美元上下。

中国创新药一级市场融资情况

图源:医药魔方MedAlpha新药投融资数据库

2025年创新药领域整体融资占比稳步提升,其中细胞疗法、核酸药物与AI制药三大前沿方向表现尤为突出,成为资本押注的重点。这些赛道的共同特点是技术壁垒高、临床价值显著,且部分项目已进入商业化关键阶段,印证了资本从“技术故事”向“价值兑现”的转向。

细胞疗法赛道在2025年持续升温,核心驱动力来自产品商业化进程的加速与技术迭代的突破。

2025年10月,复星医药披露,其控股子公司复星凯瑞、复星医药产业(复星凯瑞的直接控股股东)与深圳生物医药产业基金共同签订《增资协议》。深圳生物医药产业基金拟参与复星凯瑞A轮融资,即计划分期出资共计6亿元。

本轮融资还将获得复星凯瑞现任董事在内的14名核心管理层跟投,他们拟通过跟投平台共计出资352.5万元认缴复星凯瑞合计308.1070万元的新增注册资本。

融资所得款项将用于复星凯瑞及/或其子公司的运营和业务发展,以进一步拓展创新管线、加强技术和产品储备。

此外,沙砾生物的大额融资事件也引发行业关注,其在实体瘤细胞治疗领域的技术突破,成为吸引资本的核心亮点。

2025年10月,沙砾生物完成超6亿元C轮融资。本轮融资由顺禧基金领投,华睿投资、正心谷资本、君拓生物、亦庄科创基金跟投。

沙砾生物成立于2019年,是一家专注于肿瘤免疫细胞治疗,开发治疗泛实体瘤TIL药物和现货型细胞疗法的创新型医药公司。

沙砾生物的核心研发平台包括StemTexp干性TIL扩增技术平台、StaViral病毒稳转株工艺、ImmuT Finder免疫调节靶点发现平台、KOReTIL高效基因敲除系统,并依托平台开发了一系列下一代基因编辑型TIL药物。

其自主研发的GT101注射液是中国首个获批注册临床的TIL药物,目前进入关键二期临床试验,由该公司自主研发用于宫颈癌的二线治疗,有望成为中国首个商业化TIL疗法。沙砾生物的全球首款膜结合IL-15复合物的TIL产品GT201注射液,已在中美同步开展临床试验,并且在多个瘤种中展现优异疗效。

在已完成研发-商业化闭环的细胞疗法赛道,可以看到资本对该赛道的布局更趋理性,不再局限于早期技术探索,而是向具备清晰临床数据、商业化路径明确的后期项目集中,推动赛道从“研发驱动”向“临床与商业双驱动”转型。

核酸药物凭借其靶向性强、疗效显著的优势,成为2025年创新药领域的“新晋热门”。

2025年12月,专注于创新RNAi(RNA干扰)疗法开发的临床阶段生物技术公司圣因生物宣布完成超1.1亿美元B轮融资。本轮融资由知名产业机构领投,国际主权基金、中国生物制药集团、君联资本等众多国内外顶尖投资机构跟投,同时获得礼来公司战略加持,高瓴创投、启明创投等现有股东也选择持续注资。

募集资金将重点投向该公司核心研发体系,依托全球领先的RNAi药物研发平台,尤其是针对肝外递送的LEAD™平台,推动临床阶段管线进入关键注册研究,并加速自身免疫、心血管、代谢性疾病等多个治疗领域在研管线的开发进程。

2025年8月,Accuredit Therapeutics(锐正基因)公司获得7500万美元融资,投资方为康哲药业和西藏诺迪康药业。

锐正基因成立于2021年,聚焦于基于非病毒载体的体内基因编辑药物的开发、产业化和商业化。

其针对转甲状腺素蛋白淀粉样变性(ATTR)的核心产品ART001于2024年7月和8月分别于中国和美国获批IND,目前在中国正在开展I/IIa期临床试验。2025年3月和5月,ART001分别获得美国FDA孤儿药认定和再生医学先进疗法认定。

可以看到,当前国内核酸药物研发已逐渐从罕见病向慢性病、肿瘤等大适应症延伸,递送技术的突破也解决了行业核心痛点。资本的持续注入,将进一步加速国内核酸药物的研发进程。

此外,AI制药在2025年迎来关键突破期,不仅融资热度不减,更实现了上市层面的重大进展。

英矽智能作为标杆企业,在2025年完成大额融资并成功上市,成为AI制药领域商业化落地的重要里程碑。其利用AI技术缩短药物研发周期、降低研发成本的核心能力,得到资本市场的充分认可。

在2025年完成超8亿元融资的深势科技依托在领域的多年深耕及对产业的深刻理解,构建了以“玻尔·科研空间站”为枢纽的“读、算、做、智”的能力体系,打造了Science as a Service智能化科研产品和服务矩阵,为AI制药行业提供了核心技术支撑,也为科研与产业研发提供了智能化解决方案。

随着AI技术与药物研发的深度融合,越来越多的AI制药企业进入临床验证阶段,资本对该赛道的布局也从底层技术转向具备管线推进能力、提供成熟服务的企业,行业也正逐步告别“概念炒作”,迈入高质量发展阶段。

合成生物学强力吸金

2025年合成生物学作为新质生产力的关键组成部分,也在一级市场融资中闪闪发光。

从整体投资态势来看,2025年国内合成生物学领域一级市场摆脱了前几年一拥而上的热度,资本从“遍地撒网”转向“精准捕捞”,投资逻辑更侧重商业化可行性、技术落地进度及市场空间,行业进入价值回归的深耕期。

融资轮次上,成长期企业成为资本布局重点,A轮、B轮及战略融资占比显著提升,反映出资本对技术成熟度和产业化前景的考量更为严苛。

赛道分布上,生物制造、医药健康、绿色新材料三大领域成为投资核心,其中生物制造领域表现尤为突出,出现多笔达到或接近亿元级别的融资,成为拉动行业投资的主要动力。

2025年2月,瑞德林生物完成超5亿元C轮融资,创下2025年国内合成生物学领域最高单笔融资纪录。

投资方涵盖知名机构与国资资本,包括松禾资本、基石资本,以及湖南国资背景的常德兴鑫、常德德源,甘肃国资背景的白银科键,投资方背景兼具专业投资实力与产业资源支撑,彰显了资本对其技术与产业化能力的双重认可。此次超5亿元融资资金主要用于产能建设与新品研发。

瑞德林生物作为国内最早一批布局合成生物学的企业之一,专注于肽、蛋白、糖、核酸等活性原料的绿色生产,拥有国内最大的生物合成GLP-1原料基地,同时也是国内最早将人工智能应用到酶筛选和改造的企业之一。

其自主搭建的ReAI4Bio平台的,能显著提升酶筛选与改造的精确度,已申请AI相关发明专利近30项。同时,瑞德林生物也正在加速玻色因、麦角硫因等已有规模化产品的迭代,拓展医药、保健品、化妆品等下游应用场景,进一步巩固其在绿色活性原料领域的领先地位。

医疗器械:手术机器人持续火爆

2025年医疗器械领域与创新药领域同为投资主要阵地,但不同的是,医疗器械领域单笔大额融资更为明显,其中年度融资额Top5事件均来自医疗器械领域。

而手术机器人赛道凭借其高壁垒、高成长性,成为医疗器械领域全年最吸金的细分方向之一,康诺思腾与术锐机器人的大额融资事件,充分彰显了赛道的投资价值。

康诺思腾在2025年表现尤为亮眼,年内完成两轮大额融资,1月斩获5亿元C轮融资,11月再获约2亿美元融资,总融资额刷新2025年内国产手术机器人赛道融资纪录。其投资方不仅包括港投公司、全球顶级主权基金,还包括启明创投、道合投资、高榕创投、险峰等知名投资机构。

其所获资金将聚焦两大核心方向:一是,加速中国及海外市场商业化进程,扩大产品临床覆盖与市场渗透率;二是,推进新一代产品研发与临床注册,强化技术壁垒,重点突破AI赋能、自主化手术等前沿领域。

术锐机器人则在2025年年底完成1亿美元D轮融资。该轮投资由正心谷资本持续领投,上海生物医药基金持续追加,源星资本、德诺资本、合肥产投等共同参与。

融资资金将主要用于推进产品在国内外多科室的临床应用与市场推广,以及新一代产品的研发,进一步巩固公司在全球单孔手术机器人领域的领先地位。

其自主研发的腔镜手术机器人已在多家医院开展临床应用,国产化替代进程持续加速。

资本对手术机器人赛道的青睐,一是源于国内医疗需求升级,微创外科手术渗透率持续提升,为手术机器人提供广阔市场空间;二是国产企业技术突破,核心零部件国产化率不断提高,打破海外品牌垄断;三是政策支持力度加大,国产医疗器械创新通道持续优化。

2025年中国医疗健康领域一级市场的投融资呈现出“从规模扩张到质量聚焦”的深刻转型。839.83亿元的融资规模背后,是资本对中国医疗健康领域核心赛道的坚定押注,更是对前沿技术商业化潜力的理性判断。

正如博远资本所说,中国在创新生物医药、精密医疗器械、医疗交叉领域以及高端生物制造等前沿领域,正涌现出一批拥有全球竞争力的团队与技术。“我们相信,聚焦于解决未满足的临床需求、拥有清晰商业化路径的企业,将成为推动产业升级的核心力量。我们将继续携手具有远见的创业者,共同构建更具韧性和创新活力的医疗健康产业未来。”

可以预见,具备核心技术、完整产业链与商业化能力的头部企业,或将持续获得资本加持。

产业资讯

瞪羚社 2026-06-18

361

产业资讯

瞪羚社 2026-06-18

361

产业资讯

深蓝观 2026-06-18

377

产业资讯

深蓝观 2026-06-18

377

产业资讯

研发客 2026-06-18

423

产业资讯

研发客 2026-06-18

423

热门资讯

热门资讯 微信公众号

微信公众号