产业资讯

产业资讯

细胞基因治疗前沿

细胞基因治疗前沿  2026-01-29

2026-01-29

2094

2094

细胞治疗领域正迎来一场静水深流的变革。以CAR-T为代表的疗法虽已在血液肿瘤中展现出惊人疗效,但其高昂的成本与复杂的个性化制备流程,始终是横亘在患者面前的鸿沟。在此背景下,能在人体内直接“编辑”T细胞的In Vivo CAR-T技术,被视为破局的关键。

2025年,这一前沿领域迎来了里程碑式的进展——虹信生物基于mRNA-LNP技术的In Vivo CAR-T候选药物HN2301首次在人体上验证了该技术路径的可行性。这不仅为自身免疫疾病的治疗开辟了新路径,也正式宣告In Vivo CAR-T从实验室加速走向临床应用。

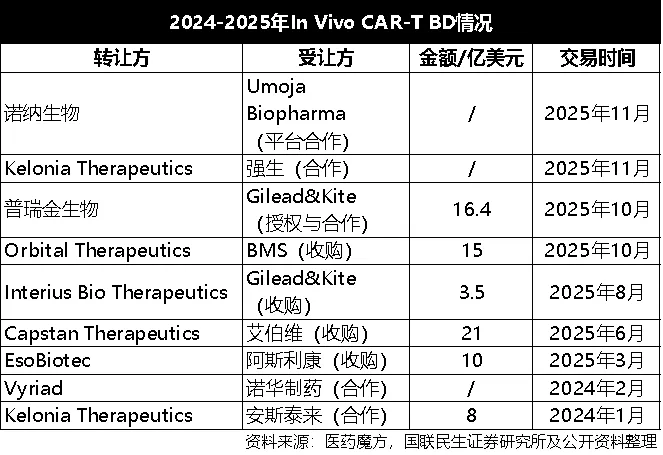

全球竞争格局,MNC巨头重金押注

如果说In Vivo CAR-T在2023年还只是资本市场的概念热点,那么2024至2025年,则是跨国药企用真金白银下注加速卡位的关键窗口期。从公开的BD交易来看,这一趋势非常清晰迅猛。

据不完全统计,仅2025年一年,全球围绕In Vivo CAR-T的重磅交易金额已超过65亿美元。其中,并购成为MNC快速获取核心技术的首选路径。

阿斯利康以10亿美元收购EsoBiotec,看中的是其工程化纳米抗体慢病毒(ENABL)平台。艾伯维更是豪掷21亿美元拿下Capstan Therapeutics,旨在将其LNP递送技术收入囊中。紧随其后,BMS以15亿美元收购Orbital Therapeutics,吉利德/Kite则通过3.5亿美元收购Interius Bio Therapeutics及16.4亿美元授权普瑞金生物的在研管线,完成了在该领域的双重布局。这些密集的BD交易,不仅反映了MNC对In Vivo CAR-T颠覆性潜力的高度共识,也显示出其急于抢占先发优势的战略意图。

除了直接收购也通过高价值的合作协议来探索多元技术。安斯泰来在2024年初便与Kelonia Therapeutics达成最高8.75亿美元的合作,共同开发基于慢病毒载体的体内CAR-T疗法。此后,诺华、强生也相继在2024年底和2025年底与Vyriad、Kelonia达成战略合作。这种“自研+外部引进”并行的模式,也已成为MNC布局前沿技术的方式。

国内创新药企多点开花

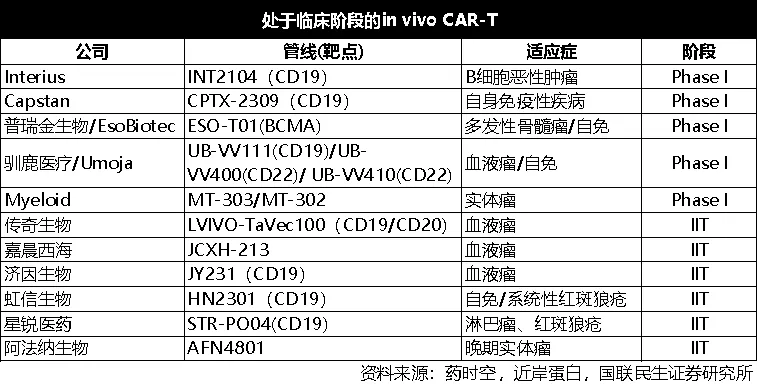

如果说全球MNC的密集布局代表了In Vivo CAR-T赛道的“顶层设计”,那么中国本土创新企业也代表了中国创新力量在快速跟进。从当前处于临床阶段的在研管线来看,国内企业在技术路径选择上呈现出多元化布局,且已有多项研究进入I/II期临床,展现出较强的自主研发能力。

目前已有包括普瑞金生物(ESO-T01)、传奇生物(LVIVO-TaVec100)、嘉晨西海(JCXH-213)、济因生物(JY231)以及虹信生物(HN2301)在内的多家中国企业推进其In

Vivo CAR-T产品进入临床试验阶段。

虹信生物的进展尤为引人关注——其基于mRNA-LNP平台的HN2301,在2025年9月于《新英格兰医学杂志》发表的SLE患者临床数据,不仅是该技术路线在全球范围内的首次人体验证,也标志着中国企业在非病毒递送路径上实现了巨大的突破。

图:虹信生物 在研管线

此外,普瑞金生物与EsoBiotec合作开发的ESO-T01(靶向BCMA),已在多发性骨髓瘤及自身免疫疾病方向开展I期研究。传奇生物则利用其成熟的LNP递送平台,推进CD19/CD20双靶点疗法LVIVO-TaVec100的临床探索。而嘉晨西海、济因生物等企业也在血液肿瘤领域持续发力。

值得注意的是,驯鹿医疗/ Umoja Biopharma(由驯鹿医疗与Umoja合作)的UB-VV系列管线亦已进入I期临床,显示出国内企业在自免与血液瘤双线布局的意图。

图:驯鹿医疗 在研管线

这些管线的快速推进,离不开资本的持续支持。腾讯近年来在医疗领域的战略性投资,正是这一趋势的缩影。继布局圣因生物、跃赛生物、华毅乐健、圆因生物后,其入股虹信生物不仅延续了对核酸药物与细胞治疗前沿赛道的深耕,更体现了产业资本对In Vivo CAR-T技术成熟度与商业潜力的认可。

总体而言,中国In Vivo CAR-T研发正从早期概念验证迈向临床验证阶段,技术路径覆盖病毒与非病毒两大方向,适应症拓展至血液瘤与自身免疫病。尽管仍面临递送效率、安全性长期随访等挑战,但以虹信生物为代表的本土创新力量,正在用真实世界的数据证明中国在下一代细胞治疗领域的竞争力。

2026年in vivo CAR-T赛道将持续火热,并且该趋势很有可能有增无减。随着更多I期临床数据的披露以及II期关键实验的启动,行业也有望迎来从技术到临床价值的关键跃迁。

产业资讯

细胞基因治疗前沿 2026-05-25

28

产业资讯

细胞基因治疗前沿 2026-05-25

28

产业资讯

研发客 2026-05-25

493

产业资讯

研发客 2026-05-25

493

产业资讯

一度医药 2026-05-25

430

产业资讯

一度医药 2026-05-25

430

热门资讯

热门资讯 微信公众号

微信公众号