会员动态

会员动态

摩熵医药

摩熵医药  2026-02-27

2026-02-27

2583

2583

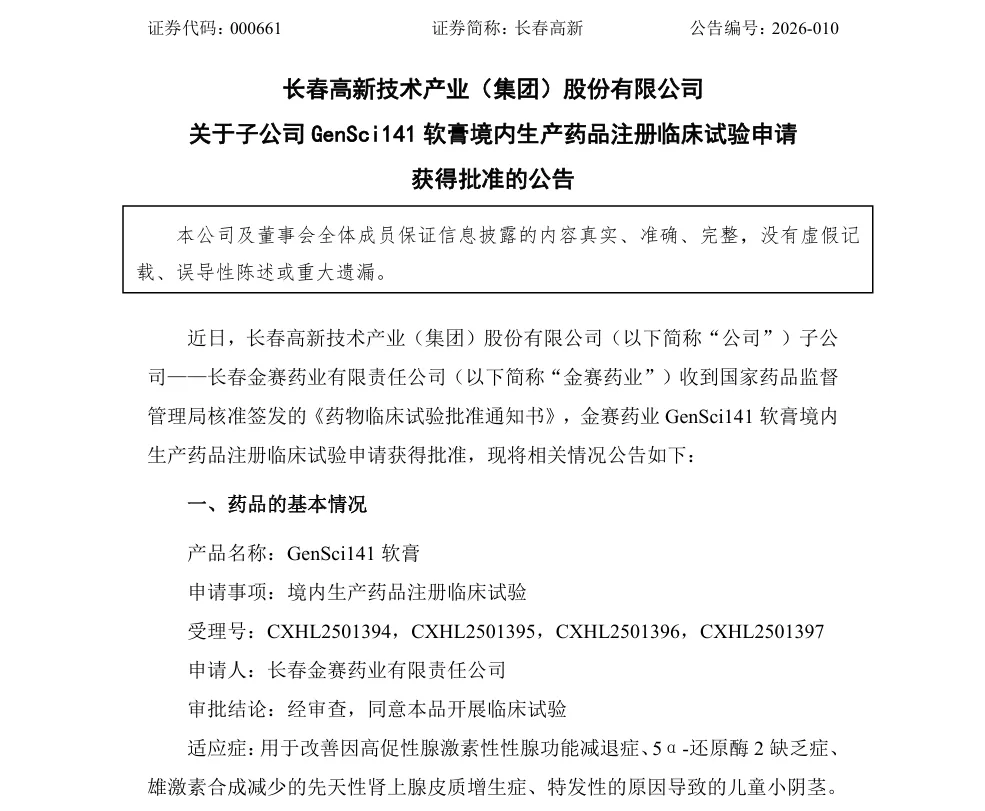

2月25日,长春高新一则公告引爆资本市场——其子公司金赛药业自主研发的GenSci141软膏临床试验申请,正式获批临床。受此消息刺激,长春高新尾盘直线涨停。

这不仅仅是一款新药的进展,更标志着金赛药业在“儿童内分泌”这片沃土上,开辟了一条全新的黄金赛道。

截图来源:企业公告

01

填补全球空白:

从“没人做”到“全球首创”

GenSci141软膏的靶点并不新,其原研是法国Besins Healthcare的双氢睾酮凝胶Andractim。但金赛药业做了一件开创性的事:

将这款老药,针对“儿童小阴茎”这一全球尚未有药获批的适应症,做成了“全球首创”的改良型新药。

2012年,贵阳新天药业就申报过双氢睾酮凝胶和其他制剂的临床申请,但未批准。

截图来源:中国药品审评数据库(查数据.找摩熵)

后2021年,双氢睾酮凝胶Andractim的30g/80g两个规格被遴选入参比制剂征求意见稿,因缺乏完整充分的安全有效性数据,审议未通过。

截图来源:摩熵医药数据库(查数据.找摩熵)

参比制剂无法确立,要直接以仿制形式在国内上市有些困难,金赛药业最终选择按改良型新药(2.2/2.4类)研发,并直接挑战“儿童小阴茎”这一全球空白适应症。

02

与“现金牛”同频共振:

生长激素后的下一个爆品?

受子公司金赛药业GenSci141软膏临床试验获批消息刺激,长春高新尾盘直线涨停。GenSci141软膏的战略意义,远不止于一个新适应症的成功申报。它与金赛药业的核心命脉——生长激素,形成了完美的战略协同。

众所周知,金赛药业凭两款生长激素(短效“赛增”与长效“金赛增”)独步天下,年销超50亿,十年累计贡献超400亿营收,是绝对的“现金奶牛”。

然而,生长激素赛道的竞争已日趋白热化。2025年5月29日,特宝生物的怡培生长激素益佩生获批,全球生长激素巨头诺和诺德的长效帕西生长素也于25年12月获批,益佩生和金赛增已双双纳入医保。

金赛药业目前的管线布局很全面,除了常规的肿瘤,自免,内分泌管线外,金赛药业还会涉及一些非致命性疾病管线,比如医疗器械领域研发了胃内占容减重胶囊,医美类医美麻膏、皮肤填充剂等。

此次申报GenSci141软膏与生长激素基本等同一类,同样是儿童生长过程中由于缺少某种激素导致生长缺陷。这种“同根同源”的特性,意味着金赛可以复用其在儿科内分泌领域深耕多年的强大销售网络和市场教育能力。一旦GenSci141软膏成功上市,它极有可能复制生长激素的成功路径,成为金赛药业在“后生长激素时代”的又一个超级增长点。

结语

从“无人区”的冷板凳,到资本市场的热烈追捧,金赛药业的这一步棋,走得精准而深远。

在“内卷”严重的创新药市场,金赛用一种“老药新用、全球首创”的差异化策略,巧妙地避开了同质化竞争的泥潭。这不仅是金赛管线多元化的胜利,更是其对中国儿童健康领域未被满足需求的深刻洞察。

2026年,我们期待这款承载着“首创”光环的软膏,能在临床中再传捷报,并最终成长为金赛药业名副其实的“第二增长曲线”。

会员动态

复宏汉霖 2026-06-03

409

会员动态

复宏汉霖 2026-06-03

409

会员动态

正序生物 2026-06-03

1040

会员动态

正序生物 2026-06-03

1040

会员动态

海思科医药集团 2026-06-03

1343

会员动态

海思科医药集团 2026-06-03

1343

热门资讯

热门资讯 微信公众号

微信公众号