产业资讯

产业资讯

阿基米德Biothech

阿基米德Biothech  2026-06-24

2026-06-24

350

350

美国动手晚了。

中国创新药已搭上从跟随式创新到引领式创新的呼啸列车,无法阻挡了。

即使美方以《生物技术投资国家安全法案》(BINSA)全面封锁BD,以断掉中国创新药的主要资金来源,也来不及了。自助者天助,幸亏2025年来了一轮牛市,中国创新药吸满血包,头部企业在手现金足以支持5年以上研发支出。

回首10年翻天覆地来时路,你敢相信再给中国创新药5年时间,会发生何种巨变?现在我们仍缺乏类似Revolution泛RAS分子胶Daraxonrasib级别的首发重磅,但5年后一定会成群涌现。

当我们掌握源头创新的话语权时,也就意味着美国不能垄断源头创新。行政力量干预的悖论在于,每一次干预都是效率最高的选择,都有不得不做的理由,但合在一起就是谬误。BINSA阻碍创新要素的自由交换,将导致美国日渐沦为一个封闭系统,成为生物科技的孤岛,既有损其全球竞争力,也剥夺了美国患者享受先进疗法的机会。

BINSA将变成一枚自杀毒丸。

全球生物科技产业链深度融合、相互依存,无法一刀切割,美国对中国CDMO的打压未遂,验证医药不是芯片,对医药脱钩断链是违背产业规律和人道主义的,所以,BINSA落地难度堪称地狱级。

然而,参考CDMO被《生物安全法案》反复拉扯,当前创新药仍处于限制BD悬而未决的夹缝中。一轮创新药行情,需要长期资金+热钱的共振,而国内资金从来都是抱团暂时无法证伪的利好,厌恶暂时无法证伪的利空。

创新药会崛起,投资者还得熬。

01

限制BD的两种情景

XBI今年以来涨幅约20%,勇超主要由AI驱动的纳指100。

这说明了三个真相。一是中国Biotech崛起不是威胁,没有导致美国Biotech边缘化,自由竞争只会促进创新,XBI成分股以美股本土Biotech 为主,多数管线在美国本土商业化闭环、并购活跃、拥有完整的美国医保支付体系。二是硅基取代碳基,不过是国内资金的一种洗脑叙事,你认真就输了。三是通胀压力、加息预期并不是压制创新药的主要因素。

压制中国创新药的主要因素是地缘风险。

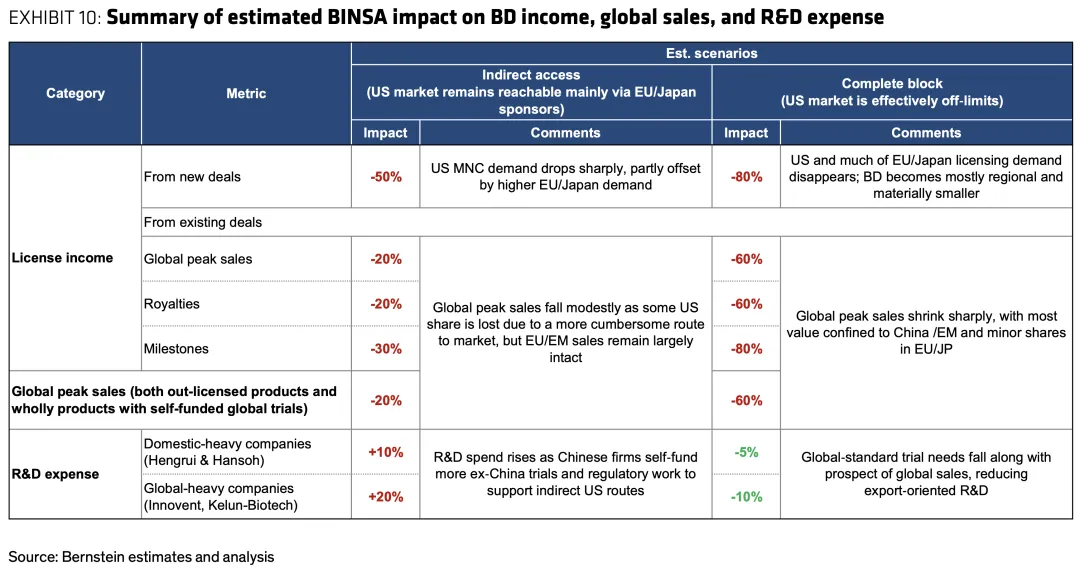

国际投行伯恩斯坦在6月18日一份研报中对美国限制BD进行了情景分析。

第一种情景是间接准入。假设中国自研资产仍可通过欧盟、日本等合作企业间接进入美国市场。在此情景下,BD合作收入下滑约50%,全球产品峰值销售额下降20%,与此同时,国内药企需自行承担更多海外临床开支,整体研发费用上涨10%-20%,估值缩水幅度温和,头部企业股价下行空间20%-30%。

第二种情景是完全阻断。美国市场实质上对中国自研资产关闭,BD合作收入下滑80%,全球峰值销售额下降60%,整体研发费用下降5%-10%,估值将出现更大幅度重定价,国内核心创新药龙头估值接近腰斩。

伯恩斯坦基于上述假设,在间接准入情景下的目标价为,恒瑞医药47元人民币,翰森制药35港元,信达生物89港元,科伦博泰454港元。在完全阻断情景下的目标价为,恒瑞医药36元人民币,翰森制药24港元,信达生物69港元,科伦博泰401港元。

伯恩斯坦认为,完全阻断属于低概率事件,更可能的路径是中间状态:跨境合作仍将存续,但摩擦有所增加,“当前市场定价反映的情景比我们的基准判断更为悲观,对板块的低估程度偏高。”

市场比投行更悲观,投行又比现实更悲观。

事实上,据医药魔方,2015-2024年,美国企业是中国创新药License-out交易的主要受让方,占总交易量的49%,占交易总金额的55%,即使完全阻断,BD合作收入也不至于崩坍80%。

事实上,当前头部药企股价,反映了极端情况下的绝大部分悲观预期。

02

它们来得太迟了

中国创新药管线数量高居全球第一,特别是在早研中占据绝对优势,现金储备+造血能力,可确保这些创新含量更高的早期药物,推进到临床后期以及全球化阶段。

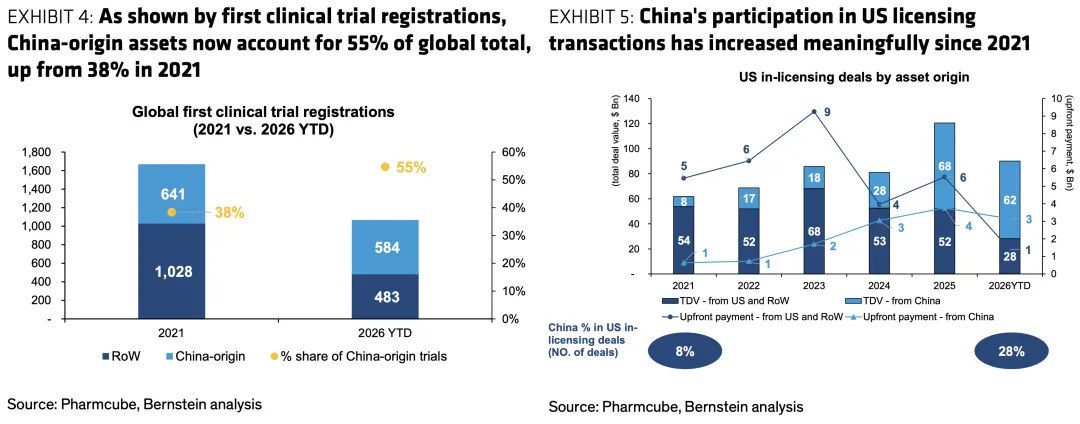

据医药魔方、国盛证券,截至2025年底,全球在研(研发阶段处于申报临床-申请上市)且研发状态活跃的创新药共14088个,中国企业原研药品数量4751个(占比33.7%),超过美国(4019个,28.5%),排名第一,值得注意的是,中国原研产品76%处于早期研发阶段。景气度在加速上升,2025年中国827款原研创新药首次进入临床,数量位居全球第一,全球占比47.4%。

据伯恩斯坦研报,中国已成为全球早期药物研发日益重要的贡献者,目前占全球临床前项目30%-40%,占早期临床管线约50%,2026年初至今,首次临床试验注册数占全球总量约55%。

但中国自研药物的存在感尚弱。

原因在于临床阶段和国际化整体处于早期,以美国市场为例,中国创新药在美国3期临床试验中占比仍不足10%,获FDA批准的占比不足5%,在美国市场的销售额占比约1%。

这也意味着,中国创新药现在只是端上了开胃菜,原始创新能力、全球商业价值的大爆发,还在后面,资本条件的富集,能够支持中国创新药走到成功的一天。

稍微像样一点的创新药企业都不差钱了。港股18A创新药板块2025年末在手现金约1029亿元,2025年研发费用332.7亿元,两者比值约3倍,这意味着Biotech可轻松撑过未来3年。

事实上,还可以更乐观。

在手现金/2025全年研发费用大于5的企业占比19.23%,这些企业多为头部,是中国创新药的脊梁,长期再无现金流困扰。

国内支付条件,可能打不开天花板,但提供造血底线仍是有余的。据国金证券,2025年69家A股、港股Biotech共实现1214.7亿元营业收入,同比增长31%,总体归母净利润为-33.9 亿元,相比2024年的-193.1亿元实现大幅减亏。预计随着未来产品放量,按照每年减亏100+亿元的趋势推算,预计国内Biotech合计归母净利润有望于2026年扭亏。

存量BD威力巨大。据Insight数据,历年(2020年-2026年4月)中国创新药授权潜在里程碑总金额高达约3500亿美元,随着中国创新药管线全球多中心注册临床试验成功并在海外获批上市,其里程碑付款以及销售分成将逐步兑现,可提供海量输血。

通胀压力没有想象中恐怖,医药行业国内外投融资市场同步走强,行业景气度稳步抬升。据国金证券,2026年5月,海外融资总额307亿美元,同比大涨469%。该高增长并非阶段性基数扰动所致,目前海外融资同比增速已连续三个月超400%,彰显海外资本长期看好医药赛道,国内市场同样展现出强劲增长活力,5月融资规模达25亿美元,同比增长56%,环比大幅提升92%,行业投资热度维持高位,所以,实验猴都出现短缺了。

产业趋势向上,二级市场向下,杯弓蛇影,长夜待明。

如果阻挡中国创新药的负面力量不可避免,也不用害怕,它们来得太迟了。

产业资讯

阿基米德Biothech 2026-06-24

350

产业资讯

阿基米德Biothech 2026-06-24

350

产业资讯

央视新闻客户端 2026-06-24

473

产业资讯

央视新闻客户端 2026-06-24

473

产业资讯

氨基观察 2026-06-24

507

产业资讯

氨基观察 2026-06-24

507

热门资讯

热门资讯 微信公众号

微信公众号