产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2026-07-07

2026-07-07

351

351

近日,礼来与信达生物的一纸合作,再次搅动了医药圈。

礼来将 CDK4/6 抑制剂阿贝西利在中国大陆的独家商业化权益,正式移交给了信达。后者全权负责进口、销售、推广与全渠道分销,礼来仅保留 MAH 身份、生产供应与全球研发主导权。

这笔交易之所以引发强烈关注,核心原因在于:过去跨国药企对外授权的,多是专利过期、纳入集采的成熟普药;而此次却是已上市、进医保、仍在销售峰值区间的创新靶向药。无独有偶,今年 5 月,GSK 也将其潜力王牌产品 Bepirovirsen 的中国区商业化权益,授权给了正大天晴。

「跨国药企在华全面退潮」 的论调,随之再起。但如果把近三年的百余笔交易拼合起来看,显然不能归结为撤退。更准确地说,这是一场精准的结构性重构:成熟业务加速出清,创新管线分层运营,研发端反向重仓。三条线索并行,本质是腾笼换鸟,而非全面离场。

创新药被摆上货架

授权产品从过期产品向创新药升级 ,是 MNC 释放的明确信号,但这并不意味着它们要放弃中国市场。如今,MNC 已经开始按照产品生命周期、竞争格局与战略优先级,在中国执行分层策略,精细管理业务。

最先规模化转移的,是投入产出比持续恶化的成熟产品,这也是过去三年最显性的行业动作。从辉瑞的氟康唑、哌柏西利、克唑替尼,到勃林格殷格翰的普克拉索与达比加群酯,再到罗氏的利妥昔单抗等,这批授权标的有高度统一的共性:专利到期或临近到期,多数已纳入国家集采,面临国产仿制药或生物类似药的直接冲击,价格与利润空间被持续压缩。

支撑几百人自营团队的营收底座不断变薄,将渠道、推广等重资产环节剥离给国药、华润、上药、百洋等本土商业巨头,借助其下沉网络与成本优势维持市场份额,是典型的降本增效选择,也是行业共识的常规操作。

真正的变量,是创新药开始进入授权清单,且覆盖了已上市重磅品种与临近上市的首创新药。 除阿贝西利外,有两笔交易极具标志性:GSK 将处于上市前夕的乙肝功能性治愈小核酸药 GSK836(贝普若韦生),中国内地独家商业化权全部授予正大天晴;诺华将雷珠单抗、布西珠单抗两款眼科创新生物药的中国大陆独家推广权,交给了康哲药业。

但这批创新药授权也有清晰的边界,基本符合三类特征:

第一类是赛道已进入红海竞争的品种。阿贝西利是典型代表,国内 CDK4/6 赛道已有多款产品入局,价格战加剧,产品从高速增长期转入存量博弈。此时交由信达的肿瘤商业化团队下沉市场、控制运营成本,比维持高成本自营团队投入产出比更优。

第二类是高度依赖本土专科渠道的品种。GSK836 选择正大天晴,核心逻辑是后者在中国肝病领域拥有覆盖数千家医疗机构的深度网络,在医院准入、专家资源、患者教育上的本土深耕优势,是外资自建团队短期内无法复刻的。

第三类是非全球核心战略赛道的品种。眼科、小众癌种等细分领域市场规模有限,自建专属团队经济性不足,交由专注该领域的本土企业合作,是更轻量高效的选择。

同时,这里有一条红线从未被突破:处于增长黄金期的全球重磅产品,MNC 无一例外牢牢握在自己手中。

比如 GLP-1 领域,礼来替尔泊肽、诺和诺德司美格鲁肽在中国市场高速扩容,不仅没有外包,反而在持续扩充商业化与医学团队;肿瘤领域,默沙东帕博利珠单抗、阿斯利康奥希替尼与德曲妥珠单抗(与第一三共合作开发),均由自建团队主导运营,其中优赫得的早期乳腺癌新辅助适应症更是实现中国全球首发;自免、罕见病等前沿管线,也基本保持自营节奏。

简言之,交出去的是 「别人干比自己干更划算」 的品种,攥住的是真正能贡献高增长、高利润的核心资产。

中国市场规则变了

跨国药企在华的密集调整,根源是中国市场环境的系统性重构。其中直接动因,是过去五年中国医药市场的运行规则发生了变化。

首先,是价格体系的刚性重构。据医保公开数据,国家集采平均降价超 50%,医保谈判年均降幅保持两位数,原研药长期依赖的 「进口溢价」 逻辑被打破。不仅成熟药利润变薄,创新药进入医保后价格也会大幅下调,支撑大规模自营团队的利润底座持续削弱。

其次,是国产替代的加速冲击。竞争已经从仿制药蔓延到创新药领域,出现了独特的 「商业专利悬崖」:很多药物全球专利远未到期,但受国产竞品跟进、医保降价影响,商业价值提前缩水。2025 年赛诺菲停止波立达(阿利西尤单抗注射液)在中国市场的供应,但其全球专利 2028 年才到期,停供主要由于全球供应问题,以及公司心血管市场策略和管线优化。

第三,是本土企业的渠道准入优势。跨国药企擅长顶层学术推广与三甲医院覆盖,但在县域市场渗透、院外渠道拓展、医保事务对接、医院准入效率等 「最后一公里」 环节,本土企业的成本更低、效率更高、灵活度更强。这种比较优势,是外资很难通过自建团队弥补的。

第四,是全球战略优先级的重置。2020 年前后,中国区曾是多数跨国药企的全球增长引擎,增速普遍高于全球平均;到 2025 年,多家头部药企的中国区增速已经不再领跑全球市场。当高增长新兴市场变为成熟市场,全球总部的资源投入逻辑自然随之调整。

放眼全球,日本也曾经历过跨国药企自主经营到本土代理模式的全过程。不过它与中国路径方向完全相反:日本从市场准入之初就是代理制,是被动选择;中国则是先经历了 2010-2020 年的全自营黄金期,如今才开始结构性收缩,是主动的效率调整。

医药行业的底层规律始终还是:市场规模与利润率决定自营深度。美国、欧洲核心四国作为全球最大、利润最丰厚的市场,所有跨国药企均以自营为主,核心产品绝不会假手他人;只有中小国家与欠发达市场,才普遍采用纯代理制。日本是所有发达大市场中唯一的例外,是特殊历史与制度环境的产物,不具备可复制性。

MNC 在中国反向下注

如果只看 MNC 在中国卖资产、交权益,很容易得出退潮结论。但另一条更重要的线索常常被忽略:跨国药企正在以前所未有的力度买入中国创新资产。这不是简单的效率提升,而是一场资产置换:卖出低毛利的商业化业务,重仓高潜力的创新资产。

多家机构预测,2025-2030 年将是全球制药行业新一轮专利悬崖集中释放期,涉及销售额规模在数千亿美元级别。武田、GSK、赛诺菲等巨头均在全球范围内推进重组,剥离非核心资产、精简商业团队,将资源向后期创新管线集中,这是跨国药企在华调整的全球大背景。

而中国市场还有独有的 「商业悬崖」:专利保护期仍在,但医保谈判、国产竞争已经让产品利润提前触底。双重压力叠加,加速了跨国药企在中国的业务重构。所谓本土化,本质不是 「认输撤退」,而是基于比较优势的产业分工 —— 跨国药企专注全球研发与临床开发,本土企业承接中国市场的准入与商业化,各自做自己擅长的事,整体效率最优。

最能证伪 「放弃中国市场论」 的,是汹涌的反向授权浪潮。跨国药企一边甩卖低毛利的成熟业务,一边以空前力度买入中国的创新资产,中国已经从单纯的 「销售市场」,变成全球创新的核心源头之一。

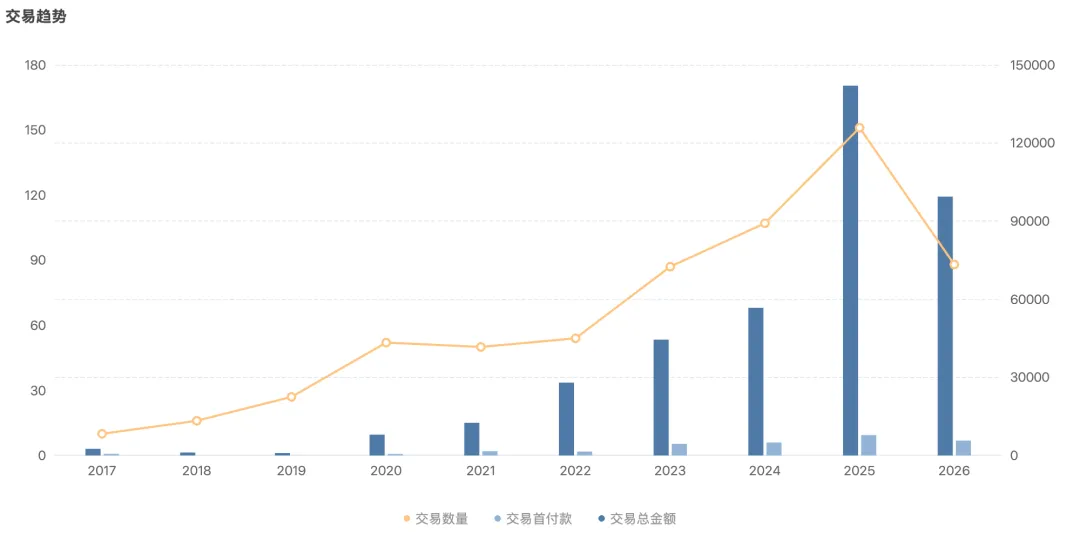

根据 Insight 数据库,2025 年中国创新药对外授权交易总金额突破 1400 亿美元,首次超越美国;2026 年上半年交易总额已经接近 2025 年全年的 2/3。交易标的也从单一后期项目,扩展到早期管线、技术平台乃至联合研发。

来源:丁香园 Insight 数据库

标志性交易清晰勾勒出趋势。2025 年 7 月,GSK 以 5 亿美元首付款、最高 120 亿美元里程碑,引进恒瑞医药慢阻肺新药 HRS-9821 的海外权益及 11 个项目选择权。2026 年 5 月,BMS 与恒瑞达成总额最高 152 亿美元的战略合作,13 条早期管线双向交换,是典型的资产互换。同月,辉瑞以 6.5 亿美元首付款、最高 98.5 亿美元里程碑,与信达生物达成 12 个早期肿瘤项目的全球合作,覆盖 ADC、多特异性抗体等前沿技术。

与此同时,生产与研发端的投资也在持续加码:礼来计划十年投资 30 亿美元扩建在华口服 GLP-1 产能,罗氏、诺华的早期研发中心持续扩容。

一边做减法,剥离低毛利的重资产商业化环节;一边做加法,重仓高潜力的创新资产与产能。这哪里是撤退,是标准的 「腾笼换鸟」。

结语

专利悬崖是全球背景,本土化是效率选择,跨国药企没有离场,反而通过反向引进创新资产,与中国医药产业的绑定更深了。这场变局的终局,不会是 「外资离场、内资接盘」 的二元叙事。更可能出现的,是一套成熟的分工体系:成熟药与非核心创新药依托本土渠道深度本土化,全球重磅创新药保持自营深耕,研发端双向授权、联合开发成为常态。

中国医药产业的角色,也正在从市场承接者,悄然转向全球创新生态的共建者。这或许才是比 「退潮与否」 更值得关注的底层变化。

产业资讯

氨基观察 2026-07-07

468

产业资讯

氨基观察 2026-07-07

468

产业资讯

同写意 2026-07-07

378

产业资讯

同写意 2026-07-07

378

产业资讯

研发客 2026-07-07

351

产业资讯

研发客 2026-07-07

351

热门资讯

热门资讯 微信公众号

微信公众号