产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2026-07-08

2026-07-08

383

383

TCE正在成为全球创新药最炙手可热的新赛道。从血液瘤到实体瘤,再到自身免疫疾病,TCE正在不断打开治疗边界。据弗若斯特沙利文及EvaluatePharma综合预测,2024年全球TCE市场规模约30亿~40亿美元,预计2030年突破120亿美元;若自免适应症陆续兑现,2034年市场空间有望冲至600亿~1100亿美元。

更关键的是,TCE不只是一个抗肿瘤药物方向,它能够通过调动T细胞精准清除肿瘤细胞或致病免疫细胞,实现更深、更持久的疾病控制。从而重塑免疫治疗的底层逻辑。

在这场针对TCE的全球竞赛中,中国药企正在被重新定价。凭借快速临床推进、丰富靶点布局和成熟抗体工程能力,中国TCE资产正成为海外大药企争抢的核心标的。

01

进入兑现期

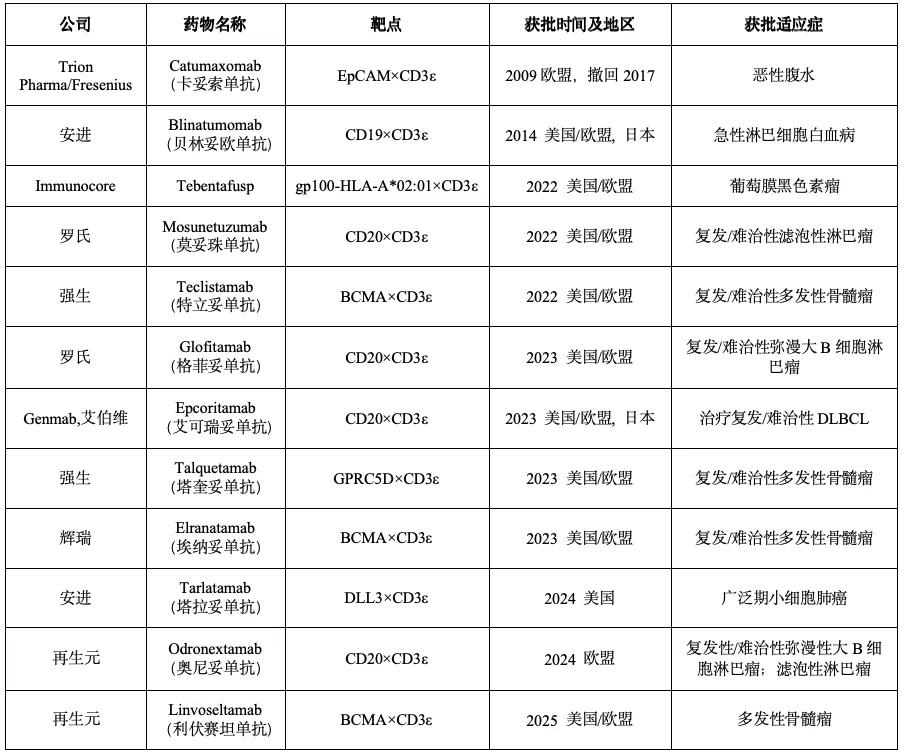

过去几年,TCE疗法完成了从概念验证到商业落地的关键跨越。当前,全球已有12款TCE疗法获批上市(表1),已获批品种仍主要集中在血液瘤领域,并逐步构成TCE市场的“基本盘”。

表1 全球已获批上市TCE

数据来源:公开资料整理

其中,安进Blinatumomab作为TCE赛道的先行者,至今仍是全球商业化标杆。2025年,Blinatumomab全球销售额达到15.59亿美元,同比增长28%,增长曲线仍在延续;2026 Q1销售额为4.15亿美元,同比增长12%,主要由临床用量提升驱动。

在BCMA方向,强生Teclistamab和辉瑞Elranatamab在末线多发性骨髓瘤中的快速渗透,进一步验证了TCE疗法在血液系统恶性肿瘤中的临床刚需。Teclistamab是目前BCMA TCE中商业化进展最领先的产品,2025年全球销售额约6.7亿美元,2026 Q1销售额达到2.02亿美元,同比增长33.5%,市场普遍预期其峰值销售额有望超过20亿美元。

Elranatamab则处于追赶放量阶段,2025年收入为3.04亿美元,2026 Q1收入8000万美元,同比增长34%。如果后续前线适应症推进顺利,BCMA TCE的商业空间仍有进一步打开的可能。

CD20×CD3构成了TCE血液瘤市场的另一块核心拼图。罗氏Glofitamab和艾伯维/Genmab Epcoritamab上市后均进入快速放量阶段,市场对CD20×CD3类产品的合计峰值预期已达到30亿至40亿美元区间。

其中,Epcoritamab的商业化表现最为清晰,增速也更具代表性。2025年,Epcoritamab全球净销售额达到4.68亿美元,同比增长67%;2026 Q1全球净销售额为1.37亿美元,同比增长52%。随着适应症拓展和临床使用经验积累,Epcoritamab有望成为CD20×CD3类别中的核心产品之一。

与此同时,实体瘤正在成为TCE疗法新的变量。长期以来,实体瘤由于肿瘤微环境复杂、靶点异质性高等因素,被认为是TCE开发难度更高的领域。但以Tarlatamab和Tebentafusp为代表的产品已经实现获批,意味着TCE在实体瘤中完成了从“0到1”的突破。

其中,Tarlatamab的商业化表现尤为亮眼。2025年,Tarlatamab销售额达到6.27亿美元,同比增长超过400%;2026 Q1销售额进一步达到2.58亿美元,同比增长219%。这预示着TCE的技术边界正在拓宽,后续随着靶点筛选更加差异化、分子结构持续优化,实体瘤有望为TCE赛道打开新的增长空间。

02

开启第二增长曲线

血液瘤验证了TCE疗法的临床价值和商业化能力,自身免疫病则是TCE下一阶段最值得关注的增量方向。

许多自身免疫病的发生都与异常B细胞、浆细胞以及自身抗体持续存在有关。传统B细胞清除疗法已经证明,针对B细胞通路进行干预可以在类风湿关节炎、系统性红斑狼疮、重症肌无力等疾病中带来治疗获益。但现有疗法对致病性B细胞谱系的清除并不彻底,疾病复发和长期维持治疗仍是临床难点。

BCMA×CD3、CD20×CD3、CD19×CD3以及多靶点TCE能够通过T细胞重定向,实现更深度的B细胞或浆细胞清除,从而带来比传统B细胞清除疗法更深、更持久的疾病控制,有望成为TCE赛道继血液瘤之后的第二增长曲线。

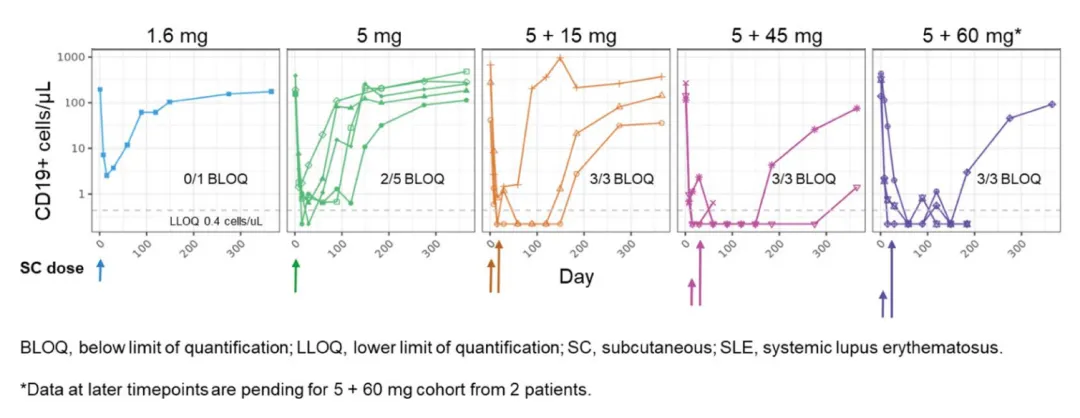

当然,这一方向目前仍处于早期阶段。截至目前,TCE尚未获批用于自身免疫病治疗,但早期临床信号已经开始显现其“免疫重置”的潜力。CD19×CD3 TCE Blinatumomab已在难治性类风湿关节炎中显示出快速B细胞清除和疾病活动度下降;BCMA×CD3 TCE Teclistamab则在难治性系统性红斑狼疮以及其他自身抗体介导的自身免疫病中,观察到浆细胞清除、自身抗体下降和临床症状改善。CD20×CD3 TCE Mosunetuzumab在SLE患者中也可诱导快速、深度的外周B细胞清除(图1)。

图1.Roche的Mosunetuzumab(CD20xCD3)在 SLE 中展现剂量依赖性的快速、深度B细胞清除潜力

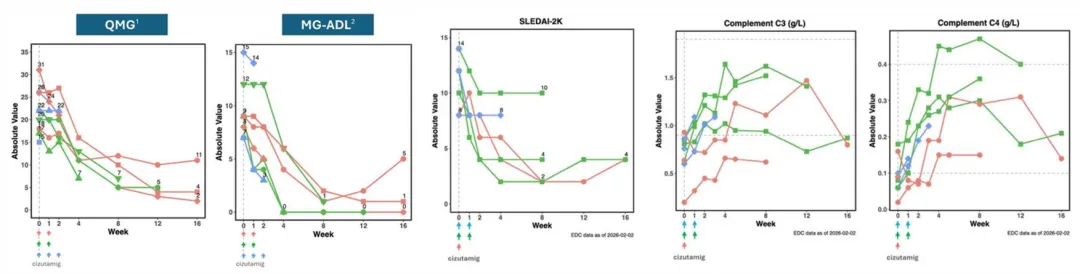

Candid Therapeutics披露的CD3/BCMA双抗clutamig早期临床数据,也强化了TCE在自免领域的想象空间。在MG、SLE等疾病中,clutamig已展现出初步药效学活性和临床疗效信号(图2)。其可实现深度组织B细胞/浆细胞清除,并观察到以naive B细胞为主的外周B细胞重建,提示TCE可能通过清除既有自身反应性B细胞库,推动免疫系统重置。临床上,MG和SLE患者治疗后均出现疾病活动度指标改善,显示该机制在不同自身免疫病中具备初步可转化性。

图2.Clutamig 在重症肌无力和系统性红斑狼疮等自免疾病中展现出初步疗效

国内管线方面,康诺亚旗下的BCMA/CD3双抗CM336在CD19 CAR-T后复发的多重难治性自身免疫性溶血性贫血患者中出现积极个案信号。两例患者既往均接受多线治疗,并在CD19 CAR-T后短暂缓解后复发。CM336采用短期阶梯递增给药后,两例患者均快速进入缓解,血红蛋白约3周内恢复至正常范围,间接胆红素、网织红细胞比例和LDH等溶血指标明显下降,并在6个月随访中维持改善。

整体来看,TCE在自免领域的竞争已经正式开启。未来,分子结构优化的深度、多靶点组合的创新度与临床转化的效率,将成为企业抢占这一新兴赛道的关键。

03

中国TCE被买爆

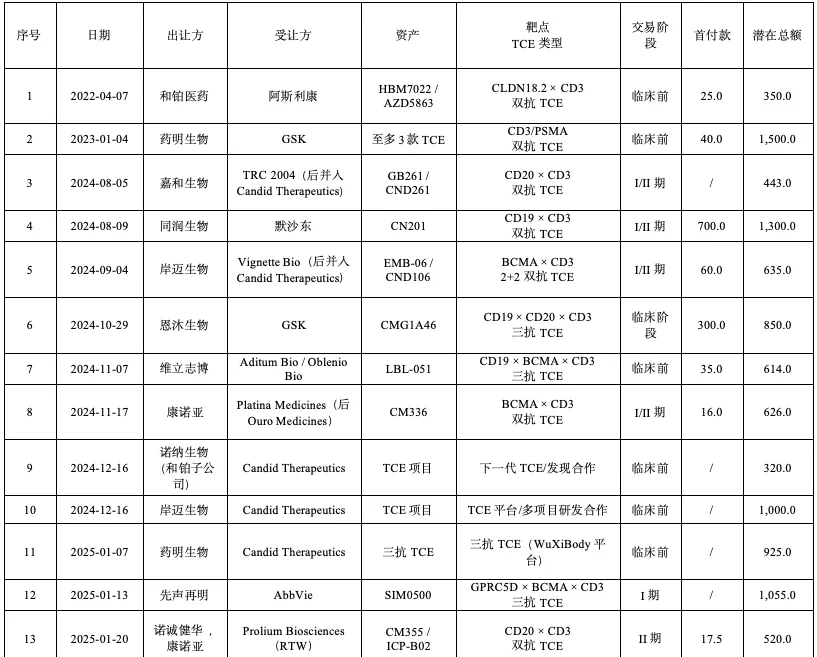

继双抗、ADC之后,中国TCE正成为创新药领域新的交易热点。伴随赛道持续升温,围绕优质TCE资产的BD竞争明显加快。截至目前,中国TCE项目已完成23笔海外授权交易(表2),涉及近30条管线,潜在总金额超过150亿美元。仅2025年,就有10家中国药企推动TCE项目出海,累计交易金额超过70亿美元。

表2.中国TCE疗法BD出海交易汇总(百万美元)

数据来源:官网信息整理

进入2026年,国内TCE资产的国际交易热度进一步上升。

德琪医药年内已连续完成两笔授权合作。

3月4日,公司将面向B细胞相关自身免疫性疾病的CD19/CD3 TCE项目ATG-201授权给UCB,可获得8000万美元首付款及近期里程碑付款,后续里程碑金额最高约11亿美元;

6月22日,德琪医药又将临床前实体瘤项目ATG-106授权给K2 Therapeutics,并授予其另一款未披露TCE候选药物的选择权,交易首付款及近期对价约2000万美元,后续里程碑金额最高9.605亿美元。两笔交易均来自AnTenGager平台,进一步验证了该平台在新一代T细胞衔接器开发方面的对外合作价值。

6月30日,剂泰科技将三特异性TCE项目MTS-128的全球权益授权给Boulevard Bio。该交易包括2000万美元首付款、最高16亿美元里程碑付款及分级销售提成。据公开信息,这是中国药企临床前TCE项目中金额最高的单笔海外授权交易之一,也体现出AI驱动药物递送技术正在加快进入国际合作和价值兑现阶段。

从近期交易可以看出,海外买方对中国TCE资产的关注,已不再局限于肿瘤领域,也开始向自身免疫性疾病领域延伸。与此同时,多笔临床前项目获得高额授权,也表明TCE赛道的竞争已经前移至平台能力和早期资产布局。

写在最后

TCE热潮的背后,本质上是全球药企对确定性创新资产的重新争夺。当前,一批具备全球开发潜力的中国TCE项目已经开始进入MNC的核心视野。但被海外买走只是第一步,真正决定其价值的仍然是临床疗效和商业化兑现能力。

因此,中国TCE的出海热是中国创新药产业升级后的自然结果。接下来,真正把技术优势变成全球市场优势的企业才能在这场TCE浪潮吃到最大红利。

产业资讯

丁香园Insight数据库 2026-07-08

389

产业资讯

丁香园Insight数据库 2026-07-08

389

产业资讯

招财小黄鸭 2026-07-08

339

产业资讯

招财小黄鸭 2026-07-08

339

产业资讯

研发客 2026-07-08

466

产业资讯

研发客 2026-07-08

466

热门资讯

热门资讯 微信公众号

微信公众号