产业资讯

产业资讯

2013-05-10

2013-05-10

5376

5376

来源:L.E.K.(艾意凯)咨询 2013-05-10

中国药品流通市场正在经历快速转变

药品流通是中国医疗健康行业的重要组成部分。经销商在药品配送、库存管理之外还扮演了资金保障和销售支持的角色。也正由于如此关键的角色,2011年,中国的药品经销商创造出了8700亿人民币的营业额。

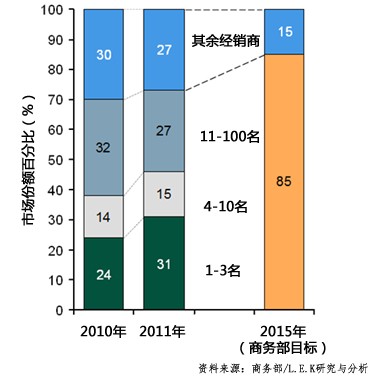

然而,这个行业仍远未达到发达水平。13000个药品经销商散布在全国各地,排名前十的经销商目前仅占据了54%的市场份额(如图1所示),这比西方市场上最大的几家经销商所占的市场份额要低得多(比如,美国前三大经销商占据95%以上的市场)。

正由于市场仍在发展阶段,这个行业目前正在经历大规模快速整合,全国和区域性的行业领导者正透过并购整合市场。仅2010年,国药和上药这两家企业收购金额就达到70亿人民币,两家企业的市场份额共实现了6%的增长。

中国前百家药品经销商市场销售份额

这个行业也开始往产业链的其他环节投资(比如:供应链服务,零售药店、制药等),并拓展在关键新业务领域中的实力。这一阶段的转变还会持续多久?是什么在驱动这些变革?这些改变会为中国的医疗健康行业投资者们带来更多的价值吗?

行业竞争激烈,法规驱动变化

目前行业的变化与整合一方面来自于激烈的行业竞争,另一方面也源自于长久以来为人诟病的问题——经销渠道巨大的利润空间抬高了患者的医疗成本,以及相关法规改革。

已经发布的支持药品经销行业整合的相关法规包括:

? 国家基本药物目录的实施

? 2010年实施了省级(而非医院级)医药招标:这对于较大的经销商来说是一大利好

? 加强直接监管提高了行业门槛:比如2011年5月发布的《全国药品流通行业发展规划纲要》

国家已经提出了进一步的监管方案(但是尚未广泛执行),这些方案一旦实施很有可能驱动中国处方药市场的下一波转型:

? 对于药品出厂价加成进行直接管制

? “两票制”政策提升行业透明度,减少行贿受贿

? 医药分家

值得注意的是,任何主要的行业结构的调整都是需要其他医疗体制改革(比如医生薪酬制度改革)助力推动的。政府针对医药产业的广泛政策也在药品经销行业创造出新的机遇,并为大型经销商的投资活动指明方向(比如增加对基层医疗机构的投资)。

经销商的利润空间同时也受到了来自供应商的压力。创新型药企与医生的直接接触越来越多,在某些情况下,这些药企甚至会掌控此前由经销商负责的事务(比如促销活动)。

在药品流通环节,我们没有看到政策或商业压力对于行业整合驱动力的影响有任何减弱的迹象。国内的药品经销市场离国际成熟市场的高度整合尚远,医疗开支仍然是公众和政府政策关注的议题;在此同时,药企的长期战略目标将持续锁定推动业务增长的关键驱动力。

战略选择多样,并购对象的选择至关重要

市场上最常见的3类主要战略有:

1. 主要的终端用户市场,并增加投资以实现增长,这可能是进行主要并购后巩固整合现有市场的最佳方式;

2. 选择性地并购从而建立在1个区域或1个省内的行业领导地位,通过并购捕捉到更多存在于药品供应商和终端客户之间的价值,或者扩张业务领域、延伸地理市场范围或规模;

3. 市场渗透的深度或广度,以取得区域性或全国性的领导地位。

很明显这些战略并不一定互斥,比如某公司可能同时执行战略1和战略3。

对于那些处于扩张期的经销商来说(比如战略2),问题在于如何定义一个好的投资?

笔者有些关于这个行业的心得可与正在考虑并购案的投资者分享:

a) 确保投资具有一定的规模足以体现并购价值。与交易相关的投资是否更适合用于市场营销激励以带来有机的增长?执行交易和并购后一体化管理可能会让管理团队分心,并购需要管理团队投注许多心力与资源,但并购后整合所需的管理能力往往并非是杰出运营经理的必备核心技能。

b) 深度比广度更加重要。与主要的终端用户之间建立良好的关系是极为重要的。尽管很难量化,但衡量投资案时应该从终端用户的角度,来检视一个投资案的前景和可能带来的风险。

c) 确保投资标的公司与投资者有相同的长期企业发展目标,因为未来的发展可能会比投资者所预期的要更早发生。我们看到中国的药品经销市场在大部分地区向两级经销的方式发展(难以覆盖到的区域则采用三级经销的模式),但是长期来看应该不会向更多层级的经销方式发展。即使投资标的公司目前仰赖于下级经销商,之后也很有可能会朝向直接销售给终端客户的方向发展。

d) 确保资产是健康的,而且有明确的基础设施建设计划。运营管理者应该很好地把握引发下一阶段的主要投资的关键指标。没有什么能像缺货这样的事件立刻迫使客户重新考虑供应商关系。

e) 寻找能够被快速实现的重要投资机会。这可能包括了从固定投资中寻找协同效应(比如IT投资),或者是运营水平的提升。

市场上有一些企业仍然具备一些值得投资的特点,但是由于这个行业一直以来缺乏透明度,要获得省级或者地方的市场动向信息仍然是一个长期挑战。建议企业应该持续检视市场机会,但务必谨慎行事。

改变对于行业内外意义何在?

药品经销行业的快速转变将会对行业内部和外部产生持续影响。

药品经销行业受到法规和竞争的双重影响导致利润率走低。与此同时,我们相信国内药品经销行业的“战略赢家”能够继续创造出好的效益,反映出中国药品行业的强劲成长,但其他同业竞争者只能在行业里苦苦挣扎或者不得不退出市场。快速整合,无论是利用内部或外部成长的机会,将在未来几年内持续成为药品经销行业的一大特色,经销商们将在这个利润空间逐渐缩小的市场中捕捉到更大的市场份额。

对于药企来说,这样的市场变化可能帮助提升渠道效率和透明度,未来药企可能将不需要过多介入渠道来弥补市场缺陷。

市场覆盖一直是药企在中国药品经销市场上最重要的选择标准。未来,由于中国市场覆盖更加容易,我们预测市场覆盖将不再是行业的主要指标,企业将转而投注精力在其他更有附加价值的活动。国际主要药品经销商在发达市场历练出的能力在新的中国药品经销环境中将会变得更加宝贵,国内的经销商则需要大量投资以获得同样的专业能力。

医疗保健提供商也将看到供应商的转变,并享受到由药品经销行业的日趋成熟、服务水平不断提升所带来的好处。与此同时,政府法规更多的干预和限制很可能促使医疗保健提供商的商业模式发生更大的转变。

在未来几年中,每个行业参与者都必须做出一系列重大的战略选择,决定他们未来的业务发展方向以应对行业的变化。虽然未来中国最优的药品经销商业模式,以及如何达到最优化的过程,目前都还混沌不明;但可预期的是,这个变化的过程将造就中国药品经销行业最大赢家和输家。

产业资讯

产业资讯

医药魔方Pro 2026-06-15

423

医药魔方Pro 2026-06-15

423

产业资讯

药智网 2026-06-15

468

产业资讯

药智网 2026-06-15

468

产业资讯

医药魔方Info 2026-06-15

414

产业资讯

医药魔方Info 2026-06-15

414

热门资讯

热门资讯 微信公众号

微信公众号