产业资讯

产业资讯

2014-09-24

2014-09-24

4712

4712

来源:新康界 2014年09月24日

回报率数据又一次有力的证明了生物制药行业投资的魔力,而且,生物制药行业融资失败的比例远低于其他行业。

风险越大回报越高已成为投资者的心理共识,生物制药风险投资同样逃脱不了市场规律。在中国,生物制药风险投资仍然是“蜜蜂多于花”的状态,对VC兴致充盈的投资者远远超过了早期生物制药项目的承载量。

不同行业的风险投资,收益率分布一直惊人相似,这是各行业历史数据反应的事实。我们对比了生物制药VC与其他行业的最高收益率、总规模收益率等等方面,著名风投公司CV(Correlation Ventures)的研究团队已经建立了一个庞大的数据库,依此作为风险分析的基础。

CV最近发布美国2004年至2013年间依赖风投支持的公司21640次融资的数据,这些公司大多不是上市就是被收购或者直接破产了。其中,大约10%的融资资金流入生物制药行业,不过这一比例还不如过去10年对生物技术行业的资金投入(>15%)。而相比起其他行业,大部分的风投都集中于软件行业、信息技术、电子商务等。需要强调的是统计的数据是融资行为而不是公司数,因为融资所带来的回报有时是正向的有时是负向的。

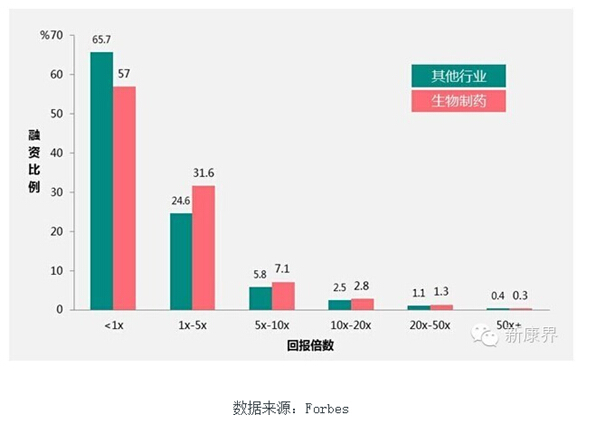

图1 2004--2013美国上市、并购、倒闭的公司中风险投资回报率分布(融资次数占比)

公布的回报率数据又一次有力的证明了生物制药行业投资的魔力。回报率在5倍以上的风险融资中,生物制药行业融资次数占比约11.5%,远超其他行业(9.8%)。如果统计上升到公司层级而不是每次融资,生物制药公司占据的比例更高(图1)。无论哪个行业,投资失败的案例从来不是稀缺的教材,但是行业之间存在差异,生物制药行业融资失败的比例远低于其他行业(57%:65.7%,<1x)。暂不提投资回报率,值得注意的是,生物科技行业在欧美一直以来不是VC的热门,因为不像软件行业、信息技术、电子商务等这些行业,生物科技行业缺乏“光环效应”。

2013-2014年的生物制药和生物技术公司并购和上市势头强劲,从去年开始有120家生物公司公开发行了股票,而今年年初已出现过单周8个上市的记录,这是2000年2月以来最好的表现,仅今年上半年生物制药行业就发生了91次并购活动。创新需求拉动了行业风险投资的发展。因为极具吸引力的回报比率,引起了更多风投公司的关注,资金的筹集使得生物制药企业拥有一个资金充足运营良好的生存环境,不断改善以往的疲态,2014年有望成为生命科技类企业有史以来上市的黄金年。

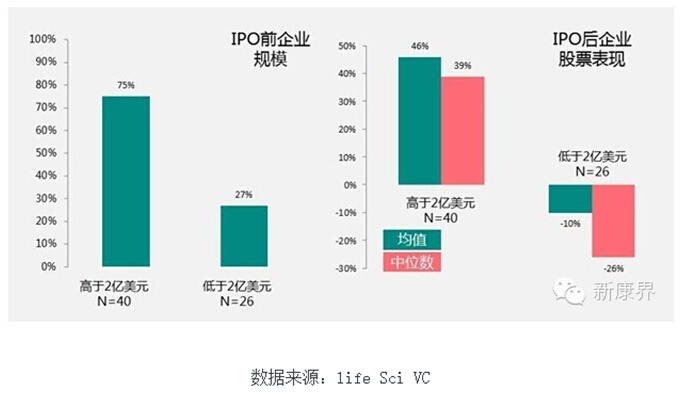

但生物科技行业除了出类拔萃的投资回报以外,同样存在着恶性循环:规模大的企业越来越大,规模小的企业越来越小。据统计40间公司的股票初始发行估值高于2亿美元,随着这些公司上市,股价平均提高了46%。另外26间公司初始估值低于2亿美元,上市之后,其中的73%出现了股价下跌,平均跌幅为10%,近四分之三的公司上市之后股价下跌(图2)。

图2 生物技术公司IPOs:大者愈大,小者愈小

任何市场必然是风险与回报并存的,投资规模一方面影响到风险大小,一方面又通过牵制企业规模而影响企业市场或研发战略的灵活性,平衡这种矛盾恐怕要从融资管理和公司管理两个方面着手,但毫无疑问,生物制药行业为风投带来高收益的同时,保证了相比其他行业较低的投资风险。

产业资讯

产业资讯

智药局 2025-12-15

82

智药局 2025-12-15

82

产业资讯

Medaverse 2025-12-15

70

产业资讯

Medaverse 2025-12-15

70

产业资讯

生物药大时代 2025-12-15

65

产业资讯

生物药大时代 2025-12-15

65

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签