产业资讯

产业资讯

E药学苑

E药学苑  2021-12-24

2021-12-24

5703

5703

近日,一篇关于药物临床开发成功率的最新报告显示:过去十年,药物开发项目从1期临床到获得美国FDA批准上市的成功率平均为7.9%,所需要的时间平均为10.5年。公开信息显示,该报告由全球规模最大的生物技术行业组织之一BIO(Biotechnology Innovation Organization)、Informa Pharma Intelligence、QLS联合发布,研究数据涵盖了过去十年(2011年-2020年)在9704个药物临床开发项目中发生的12728个处于过渡阶段的项目,这些研究涉及1779家公司。

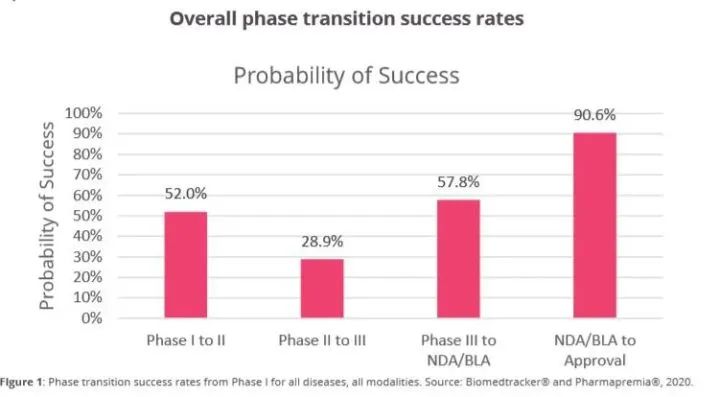

分析发现,1期临床到2期临床的成功率为52.0%(n=4414),相对较高,原因之一是该阶段主要测试药物的安全性,不依赖于候选药物的有效性。与以往药物开发阶段转化成功率的研究一致,2期临床到3期临床的成功率在四个阶段中最低,为28.9%(n=4933),这是因为2期临床不仅是首次在人体中进行概念性验证试验,也是决定临床试验是否继续的关键节点。3期临床到提交新药上市申请(NDA)/生物制品许可申请(BLA)的成功率为57.8%(n= 1928)。在四个开发阶段中,转化成功率最高的是从递交NDA/BLA到获得FDA批准的阶段,为90.6%(n= 1453)。

通过计算分析,研究人员发现,在这些药物开发项目(n=12,728)中,只有7.9%能够从1期临床成功进展到最后的FDA批准上市阶段。不过,这一成功率在不同的疾病领域差别也比较大。其中,血液学领域疗法的开发成功率最高,为23.9% (n=352),几乎是泌尿学领域的7倍(3.6%,n=88)。此外,感染性疾病(13.2%)、眼科(11.9%)、自身免疫(10.7%)、过敏(10.3%)、胃肠病(8.3%)5个疾病领域的药物开发成功率也高于7.9%的平均值。肿瘤、神经、心血管等领域的药物开发成功率均低于平均值。

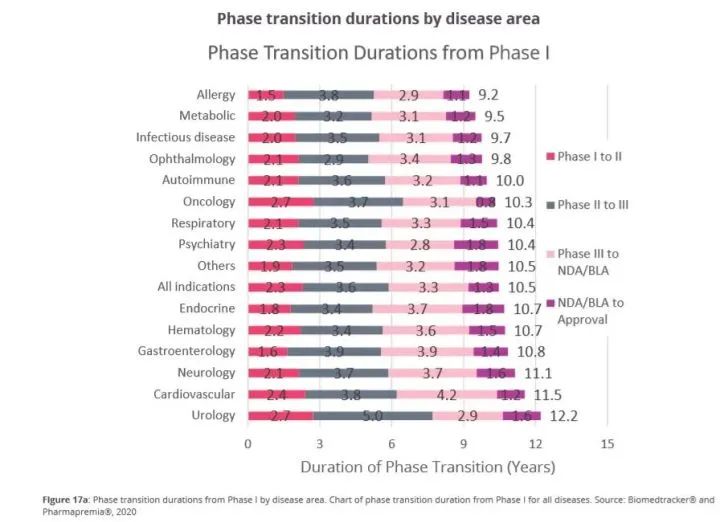

研究人员对2011-2020年期间6151个转化成功的药物开发项目进行了分析,发现一种药物从1期临床到最后获得监管批准平均需要10.5年。其中,1期临床到2期临床平均需要2.3年,2期临床到3期临床平均需要3.6年,3期临床到递交上市申请平均需要3.3年,递交上市申请到获得批准平均需要1.3年。

长期以来,研发生产率的下降一直困扰着制药公司。

2010年,辉瑞的药物临床成功率下降到2%(下降幅度超过了许多同行)。

也是从那时起,辉瑞开始专注于扭转局面,从多个方面着手,努力改善研发生产率。这些努力为包括 COVID-19疫苗在内的项目的有效和快速推进奠定了坚实的基础,并使辉瑞端到端临床成功率在过去10年中从2%增加到21%,增加了10倍。

2021年12月15日,来自辉瑞的多位专家在Drug Discovery Today杂志发表文章,总结了过去10年间辉瑞提升药物临床成功率的经验和教训。

以下是全文主要内容(有补充)。

成功质量未降:确保了创新计划的进展

在提高成功率的同时,辉瑞的创新质量并未下降。

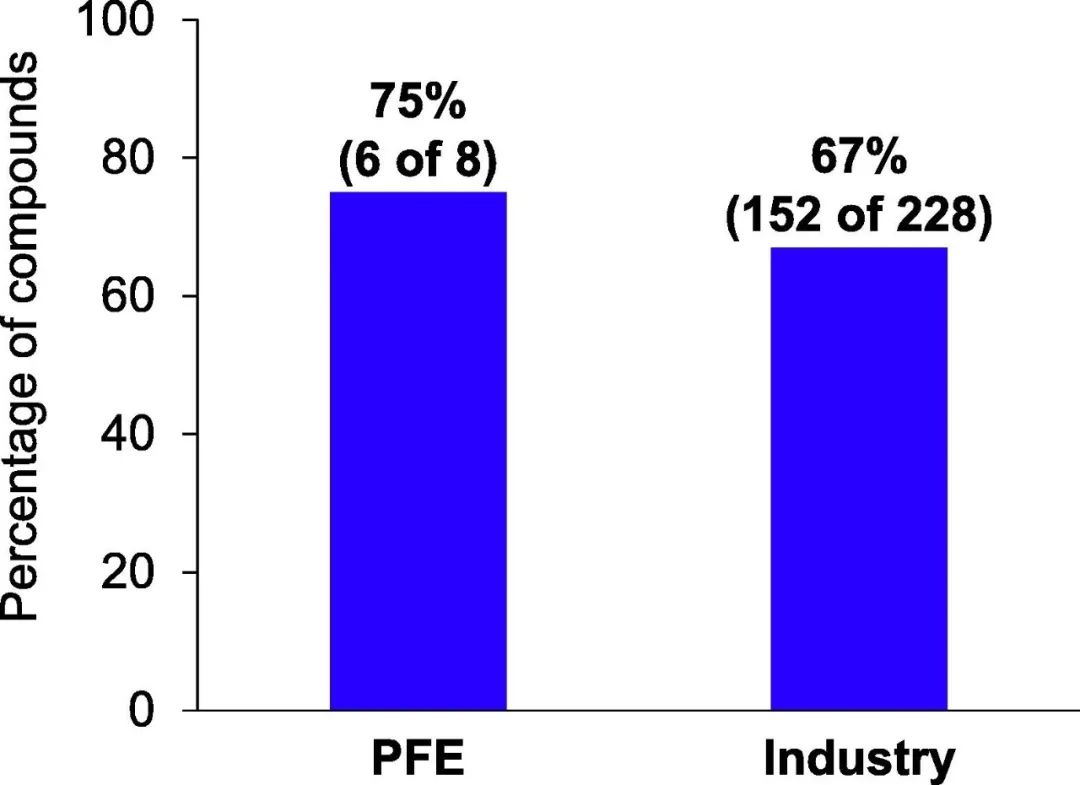

在辉瑞2016年至2020年获批的NME/新BLA中,75%获得了至少一项监管加速认定,而业内同行的这一比例为67%(图2)。这表明,更高的成功率是在不牺牲创新质量的情况下取得的。

图2. 从2016年到2020年,至少有一个监管加速指定的新分子实体(NMEs)的百分比

监管认定包括突破性治疗、优先审查、快速通道和加速批准。这是用5年的滚动平均值计算的,为了保持一致,不包括美国FDA生物制品评估和研究中心(CBER)的指定。因此, COVID-19疫苗被排除在本分析之外。

生命周期管理中的损耗因素

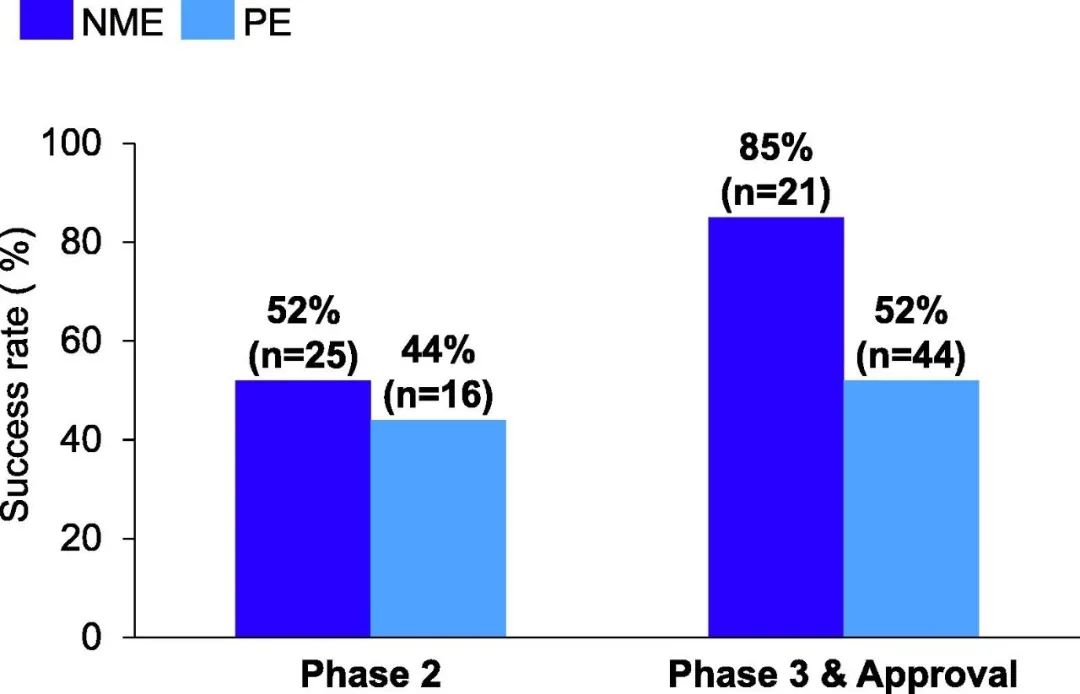

新产品的成功率是衡量创新新分子成果的关键指标。然而,产品延伸(product extensions, PEs)的成功率也影响着研发生产率,因为PE项目也需要大量的时间和投资来取得进展。在2016年至2020年期间,PE项目占辉瑞II期总数的三分之一以上,占III期/批准数量的大约三分之二(图3)。

图3. 辉瑞2016年至2020年的新分子实体(NMEs)与产品延伸(PE)的II期、III期和审批的成功率比较

成功率的定义与图1相同。N是指在分析的时间段内该阶段的NME或PE项目的总数。

除了III期,辉瑞在每个开发阶段的PE成功率都与NME相当。PE的III期的失败率较高,部分原因是辉瑞的PD-L1 Bavencio(avelumab,与Merck KGaA共同开发)项目在肿瘤学方面的失败。尽管Bavencio在III期中心研究中获得成功,并在4个适应症中注册,但它在涵盖四种肿瘤类型的6个III期研究中失败(图3)。

从那时起,辉瑞越来越强调需要关注具有新靶点或新设计的疗法,以及在适当的时候关注精准医疗的机会,以便能够为有需要的患者提供最大的好处。

案例研究:ADC药物

采用新技术通常需要投入大量的时间和资源,正如辉瑞公司在ADC方面的经验所示。辉瑞被ADC的早期前景所鼓舞,因此对蛋白质和药物有效载荷技术进行了大量投资,这是开发最先进的ADC的两个关键因素。尽管迄今为止有五种ADC[包括辉瑞的Mylotarg®(gemtuzumab ozogamicin)和Besponsa®(inotuzumab ozogamicin)]获得了美国FDA的批准,但这种方式的总体影响证明对患者的好处不如预期,该公司最终决定缩减其内部努力。这一经验告诉该公司,在决定是否对复杂的新类别进行投资时,应该考虑采取有分寸的投资方式,并与具有相关专业知识的外部合作伙伴合作。

结束语

失败的成本仍然是生物制药行业的一个重大挑战。十年前,辉瑞公司开始了提高其研发生产率的旅程。正如辉瑞在最近的发表的文章中所讨论的,辉瑞把重点放在提高II期成功率上,在这方面与同行的差距最大。

辉瑞提高生产力的关键驱动力之一是一种能够早期决策的模式:果断地早期剔除失败的管线,并承担经过计算的风险以加速成功的管线的到来。

同时,辉瑞还采取了一些举措,利用数字/人工智能的力量。例如,与CytoReason有限公司启动了免疫AI合作,以改善免疫学和肿瘤学的靶点和生物标志物发现。基于公开的人类组学数据与来自辉瑞临床试验的高价值临床组学数据,该项合作为几个项目提供了见解,增加了对免疫学CCR6项目的信心,以及为新发现项目的靶点评估提供常规支持。虽然这些努力仍处于早期阶段,但辉瑞已将数字/人工智能视为进一步提高生产力的驱动力。

辉瑞的研发转折为辉瑞COVID-19疫苗的"光速"进展奠定了坚实的基础,从这一模式中汲取的经验正被应用于产品组合中的其他关键项目。这里分享的许多经验对其他生物制药研发机构也是有益的。

产业资讯

医药魔方Invest 2025-06-21

35

产业资讯

医药魔方Invest 2025-06-21

35

产业资讯

建国路128号 2025-06-21

31

产业资讯

建国路128号 2025-06-21

31

产业资讯

丰硕创投 2025-06-21

28

产业资讯

丰硕创投 2025-06-21

28

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签