产业资讯

产业资讯

赛柏蓝

赛柏蓝  2022-07-13

2022-07-13

2347

2347

国采敲门砖:一致性评价

明天,第七批国采结果预计会公布。近段时间,不断有压线通过一致性评价的品种,截至今天(7月11日),药品过评企业数量超过10家(含10家)的达到14个,过评最多的注射用奥美拉唑钠已有27家企业过评,竞争格局基本形成。

国家组织集中带量采购主要在过一致性评价的药品中筛选一部分临床用量较大,采购金额较高,市场竞争较充分的药品中施行。

通过全部公立医疗机构的往年使用量上报约定采购量,以相当的量换取相对较低的价格。

若在国采里中标,则能够获取市场60%左右的份额,且无需相关的学术推广就能实现。由于国采占据市场份额大,很多企业都不希望失去这个机会。

而想要通过国采中标获取市场,前提是药品通过了一致性评价,没有通过则无法参加。作为国采的敲门砖,仿制药一致性评价进程加速,过评品种数量越来越多,企业申报一致性评价文件的速度也越来越快。

在国采实行的这几年,我国仿制药一致性评价的进展具体加速多少,过评品种的分布情况如何。

笔者依据2018年国采政策文件发布时间为节点,统计了2019年1月1日到2022年6月30日我国仿制药一致性评价的情况。

一致性评价品种统计

2019年共有2093个一致性评价相关受理号,其中通过一致性评价的批文有284个,视同通过一致性评价的批文有146个,共计430个过评批文,170种药品过评。

过评品种中通过企业数量排名前二的是盐酸二甲双胍片和盐酸二甲双胍缓释片,分别有15家企业过评和10家过评,该品种在2020年第三批国采中标。

排名第三的苯磺酸氨氯地平片(9家过评)、第四的蒙托石散(9家过评)和第五的头孢呋辛酯片(7家过评),这三个品种在2018年就已经纳入了4+7试点品种范围。

并列排名第六的吲达帕胺片、头孢氨苄胶囊、异烟肼片、格列美脲片均有6家企业过评,且都在次年的第二批国采中标。而且过评的替格瑞洛片(6家过评)在第三批、第四批国采中两次都中标。

2019年各品种的过评企业数量(排名前十)和国采中标情况见下图

数据来源:药智数据 整理:豌豆

2020年共有2109个一致性评价相关受理号,其中通过一致性评价的批文有537个,视同通过一致性评价的批文有510个,共计1047个过评批文、349种药品过评。

过评品种中通过企业数量排名第一的是苯磺酸氨氯地平片,有24家企业过评。该品种在2019年有9家企业过评,且是在4+7试点时期就纳入国采的品种,市场份额足够大,考虑4+7试点的续签,很多企业都不想放弃集采庞大的市场份额。

相似的品种还有瑞舒伐他汀钙片、奥氮平片、恩替卡韦片以及富马酸替诺福韦二吡呋酯片。同年国采中标的有盐酸二甲双胍片和卡托普利片;次年纳入国采的有盐酸氨溴索注射液。

2020年各品种的过评企业数量(排名前十)和国采中标情况见下图

数据来源:药智数据 整理:豌豆

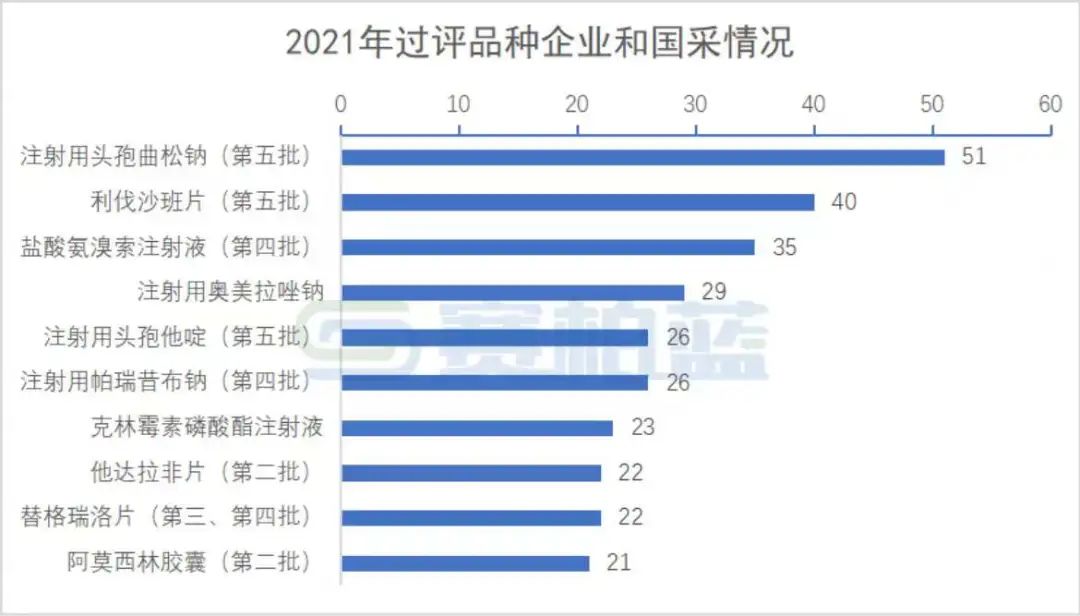

2021年共有2983个一致性评价相关受理号,其中通过一致性评价的批文有1083个,视同通过一致性评价的批文有948个,共计2031个过评批文、540种药品过评。

过评品种中通过企业数量排名第一的是注射用头孢曲松钠,有51家企业过评;排名第二的是利伐沙班片,有40家企业过评。这两个品种均在第五批国采中标。

在第五批中标的还有注射用头孢他啶(26家过评)。排名第四的注射用奥美拉唑钠和排名第七的克林霉素磷酸酯注射液虽然没在当年中标,不过这两个品种均在第七批国采集采范围内,通过过评获取国采“入场券”是企业获取市场的最优选择。

2021年各品种的过评企业数量(排名前十)和国采中标情况见下图

数据来源:药智数据 整理:豌豆

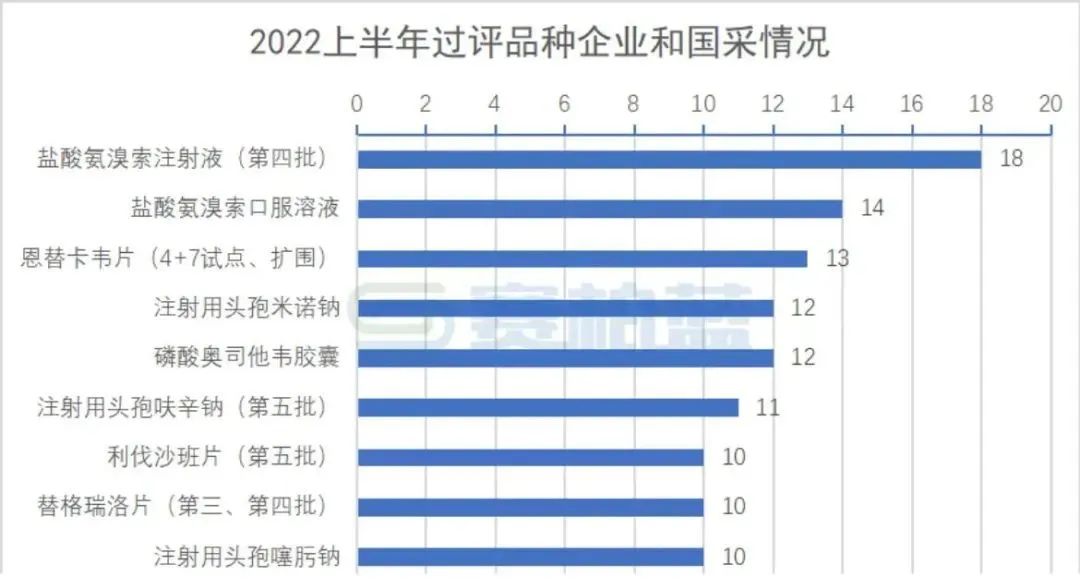

2022年上半年(截至6.30日)共有1665个一致性评价相关受理号,其中通过一致性评价的批文有427个,视同通过一致性评价的批文有428个,共计855个过评批文、340种药品过评。

上半年盐酸氨溴索注射液过评企业数量最多,有18家,且该品种在第四批国采中已经中标,2022年是原企业到期续签的年份,过评企业数量增多,也是想抓住续签的机会,重新划分市场份额。

2022上半年各品种的过评企业数量(排名前十)和国采中标情况见下图

数据来源:药智数据 整理:豌豆

通过各年的数据可以了解到国采文件发布之后仿制药一致性评价的进展情况:每年一致性评价的受理号数量在增加,过评品种和过评批文数量也随之增加,并且排名靠前的药品基本上都纳入了国采的目录。

国采作为主旋律,一致性评价在一路高歌。伴随着国采的常态化进程,一年两批的集采模式,越来越多的品种会被纳入集采范围,相信会使更多的仿制药企加入到一致性评价的队伍中。

数据来源:药智数据 整理:豌豆

产业资讯

一度医药 2025-07-18

35

产业资讯

一度医药 2025-07-18

35

产业资讯

药渡Daily 2025-07-18

37

产业资讯

药渡Daily 2025-07-18

37

产业资讯

医药魔方Invest 2025-07-18

35

产业资讯

医药魔方Invest 2025-07-18

35

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签