产业资讯

产业资讯

夙说天下

夙说天下  2023-02-01

2023-02-01

2277

2277

最近被疯狂催更,一看距离上次更新竟然已经过去了快半年。这半年来其实不是没有想聊的话题,只是实在静不下心来写东西。生物医药人在2022年的心力交瘁,懂得都懂。

本来想写一些文学性的东西,更普世的东西,比如讨论讨论《三体》和大刘,点评点评《满江红》。但打开电脑盯着空白的word文档,脑海中最强烈的声音,还是想替这个我所热爱的行业再发出一些呼喊。

所以这可能又是一篇对于大多数人来说晦涩无聊的文章,但生物医药行业不仅仅是生物医药人的安身立命之本,更是每一个人的安身立命之本。只要数字生命还没有成为现实,就没有一个人类能够摆脱对于生物医药行业的依赖。所以多了解一些生物医药行业的现状,我想对任何人来说都没有坏处。

过去的2022,有一件我觉得不得不说的事情,那就是美国通过了《2022年通胀缩减法案》(Inflation Reduction Act,简称IRA)。

01 2022年通胀缩减法案(IRA)

2022年8月,美国通过了《2022年通胀缩减法案》,内容涵盖税收、清洁能源、医疗等领域。该法案是此前民主党提出的《重建美好法》的修改版本,最早于2021年9月27日由约翰·雅姆特提出。

法案的全文极其长有136页,感兴趣的朋友可以去美国国会官网下载(https://www.congress.gov/bill/117th-congress/house-bill/5376/text),在这里就不展开赘述。与生物医药板块相关的内容,其实在篇幅上占据的并不长,尤其是其中最关键的药价谈判部分,不过寥寥数言,但百年以后回头看,也许这个法案会成为21世纪生物医药行业发展的分水岭。

美国市场对于生物医药行业的引领地位不必再说。自法案被提出以来,就在全球生物医药界掀起了汹涌的暗潮,想想全球生物医药指数是从什么时候开始暴跌的,是不是惊人的吻合?从2022年初至今,biotech公司墓地中添的数十座新坟,虽然或多或少都有自掘坟墓的原因,但IRA绝对给它们盖上了最后一捧黄土。

对于IRA最简单粗暴的理解,就是美国人学习了我们中国医保谈判的这一套,准备在美国发扬光大。

一句话概括IRA的药价谈判政策,美国国家医保Medicare Part D中年花费超2亿美元的,上市已超过9年的NDA申报药物(小分子、核酸药,由于该类别中小分子占绝对大头,下文就讨论时就只说小分子了)和上市已超过13年的BLA申报药物(大分子、细胞治疗、基因治疗),将由美国卫生与公共服务部与药企进行药价谈判,价格降幅的下限从25%-60%随上市年数递增,降幅上不封顶;如拒绝配合谈判或不履行谈判后的价格,药企将被征收65%销售额的额外税费作为惩罚,惩罚税率可累加,最高上限为1900%销售额,或者选择退出国家医保。

当然也有一些例外情况,满足以下任意条件的药物可以豁免药价谈判:

来自小型生物技术公司的药物(Medicare在该药物上的花费小于1%或该药物占公司收入大于80%),但该豁免条件仅到2029年为止

已有仿制药上市的药物

仅获批单一孤儿药适应症的药物

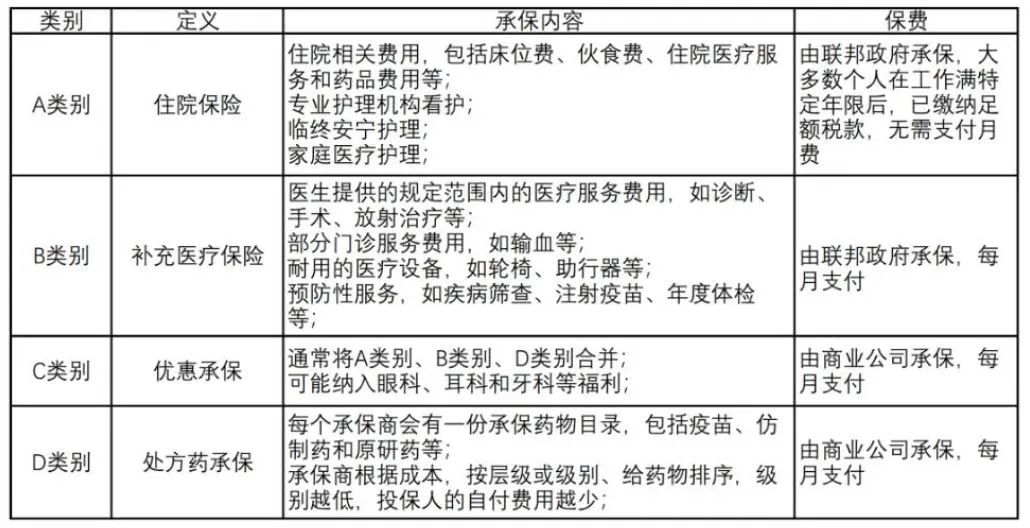

在这里补充介绍一下美国的医疗保险结构,不同于中国的国家医保,美国的国家医保Medicare,又称老年保健医疗制度,仅为65岁以上的老人提供服务。Medicare分为A/B/C/D四个部分,对应不同的医疗服务和承保比例,其中Part D是处方药承保。

Medicare不同类别介绍

而大部分美国的青中年人,使用的都是雇主或者自行购买的商业医疗保险。

尽管Medicare仅针对65岁以上老年人,但老年人是制药产品的主要消费者,总的来说,通过Medicare销售的药物占到一个药物美国总销售额的约30%。

那么可能就有人会问了,不过是针对30%的销售额要打折,不还有70%?况且这30%还是针对相对来说支付能力较弱的老年人,不是很合理吗?这就跳脚了,你们制药行业这人血馒头是不是吃得也太一毛不拔了?

诚然,如果仅仅是30%的销售额打折,哪怕是完全失去30%的销售额,也许都不是那么的难以接受,但事实并非如此。

要解释清楚个中缘由,可能需要把整个美国的医疗支付体系扒一遍。长话短说版本:首先,Medicare谈判后的价格是公开的,并且会影响到这个药物的销售均价,商业保险提供商也不是傻瓜;其次,医师开具的处方是用于Medicare还是用于市场采购目前缺乏明确的追踪和区分,如果市场售价远高于Medicare折后价,医生会亏得血本无归;最后再加上340B药物定价计划和穷人医保Medicaid等其他政府计划的影响,最终的结果就是,药企会被整个支付体系倒逼整体降低药物的售价至与Medicare谈判后的折后价接近。也就是说,Medicare谈判后的折扣,很可能是实实在在打在了100%的销售额上,而不是仅仅Medicare支付的那30%。

对比中国的医保谈判,可能有人会觉得,美国的药价谈判已经很温和了。毕竟目前国内创新药的现状很可能是上市一年就进入医保来个脚踝斩,美国的创新药,小分子能自由定价9年,大分子能自由定价13年,这不是很宽松了吗?

在从理论的角度分析回答这个问题之前,我们先来看看现实世界中,法案发布以后跨国大药企们的反应。

礼来制药的CEO第一个公开表示,如果IRA不发生改变,那么未来的3-5年内礼来将大幅减少小分子管线开发。赛诺菲、强生、诺华、百时美施贵宝等制药巨头也纷纷表示将大幅调整和重构现有管线策略,尤其是小分子药物管线。同时礼来、赛诺菲、AbbVie等大药企纷纷在2022年退回或终止了部分小分子引进管线的开发,有一些项目甚至刚刚收入囊中不到半年。

如果仅仅只是口头反对或者重构管线还不足以说明其严重性的话,那么诺华、辉瑞、赛诺菲、德国默克等制药巨头纷纷宣布裁员或关停研发中心,应该能体现出IRA对于制药行业的打击了吧。

宽松版的美国药价谈判都让制药巨头如此难以接受,可见中国的医保政策对制药企业来说有多么的苛刻。

02 什么样的产品受IRA影响最大?

简洁版的答案是:小分子、fast-follow、适用于多种适应症(比如抗肿瘤)的创新药。

IRA对于NDA申报药物和BLA申报药物的区别对待其实让我十分不解,可能会有人有疑问,9年和13年,不过是4年的时间,差别那么大吗?

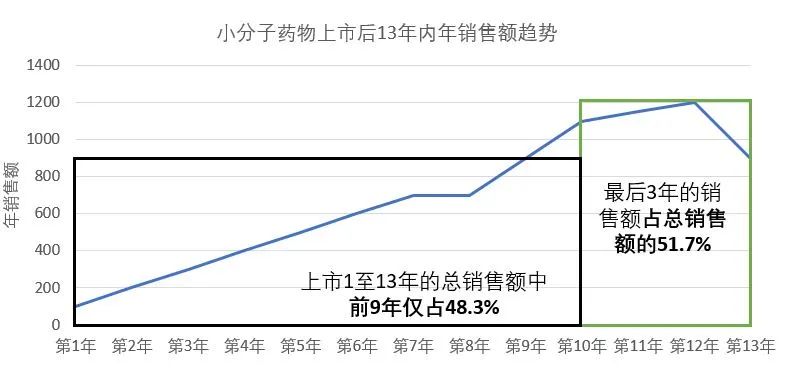

13年对于制药企业来说也许是可以接受的,因为就算没有IRA,一般创新药在上市后的14年也会由于专利到期,仿制药大量上市,失去市场独占权,而经历销售额的大幅下降,这被称为“专利悬崖”。

但9年太短了,虽然它只比13年短了30%,但药物的销售额并不是平均分配在每一年的。当一个创新药进入市场,市场需要时间来逐步验证和接受这个药物,它的销售额是随着时间逐渐攀升,一般在10年才达到峰值,因此1-9年的实际销售额甚至不到总销售额的50%,而大部分的销售额实际恰恰来自被砍掉的那4年。

所以对于小分子创新药物来说,IRA的实施,意味着它的价值至少打了对折。

同时,IRA对于快跟型(fast-follow)药物的打击更加致命。快跟型药物是指针对已经上市或经过验证的药物,突破其专利,而得到的me-too或me-better药物。本质上是同类药物,效果类似,但由于专利不同,都可以被称为新药,比如国内数十个已上市的PD-1抗体药物,都是快跟型药物。

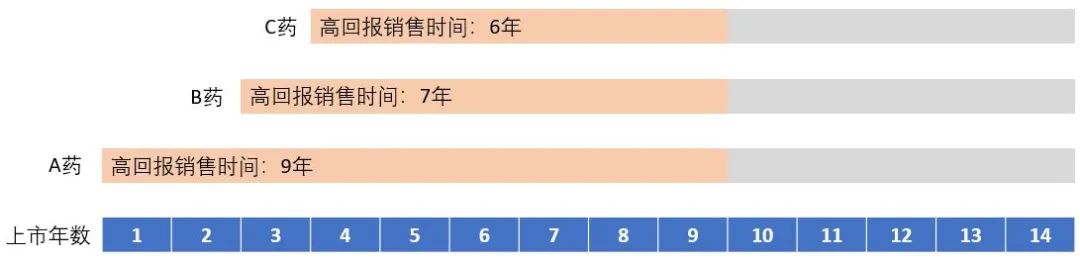

目前的创新药市场是一个百花齐放的局面,当然中国是花多得有点过头了,同质化竞争内卷严重,但我们假设一个良性竞争的状态,一类药物有3种已上市产品可以选择,A药是同类首创第一个上市,B药两年后上市,C药三年后上市。80%的病人用哪一种都可以,4%的病人用A药更好,10%的病人用B药更好,6%的病人用C药更好。

A、B、C三种药物也许在定价和销售策略上也各有不同,医生和患者可以根据需求酌情选择,因此假设三种药物都达到峰值销售额后的市场稳态大概是,A药50%市占率,B药30%的市占率,C药20%的市占率。如果没有IRA,A、B、C三种药物会在A上市后的14年被A药的仿制药冲击,失去大部分市场份额。

那么在IRA实施之后,会发生怎样的变化?A在上市后的9年被降价,此时B才上市7年,C才上市6年。由于A的价格大幅降低,80%用哪种都可以的病人和4%用A药更好的病人都会完全被A吃掉,B药和C药只能在剩下的16%的病人中竞争,除非B药和C药自愿降价到A药同样的幅度。也就是说,B药和C药的有效销售时间实际上只有7年和6年,再加上fast-follow药物由于晚于首创药物上市,一般峰值市占率本就会略低于首创药物,因此B药和C药想要回本盈利就是难上加难。

Fast-follow药物的商业模式,可能会被IRA彻底颠覆。基于以上分析,不难看出,如果是和首创药物相比没有提供更多获益的me-too药物,基本上是完全没有活路了。而me-better药物中,如果是与首创药物相比有显著优势,比如在刚才的例子中,C药是60%的人使用更好而不是6%,并且这个更好是非常显著的。那么在A药降价后,C药可能仍然能依靠其临床优势创造的患者粘性占有足够的市占率。

概括来讲,不管中国医保谈判还是IRA,都使得价格竞争更为剧烈和残酷,一切花里胡哨的营销手段都不再行得通,除非有非常过硬的临床获益,不然后来者很难与第一个进入谈判的药物竞争。同时这种竞争使得开发fast-follow的风险变高,以后药企可能不会再轻易尝试将fast-follow药物推上临床,尤其是当意识到与首创药物有大于2年的差距时。最终,患者的选择也变得越来越少。

还有另一个因素促使制药巨头们纷纷停下来重新评估管线研发策略,那就是IRA对于适用于多种适应症药物开发的影响,比如抗肿瘤药物。

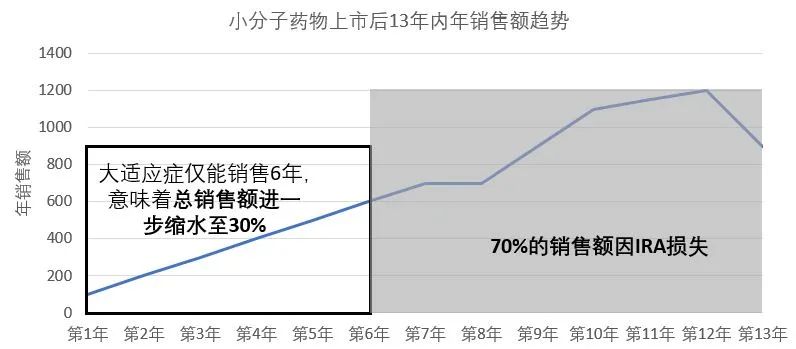

目前抗肿瘤药物的常用研发策略,是先在人群规模较小的适应症中开展临床试验,获得积极结果后,再开展其他临床试验扩展到较大的适应症。这种策略可以极大地降低研发的风险和成本,因为小适应症所需要的临床规模较小,同时获批上市的路径也比较多样,有快速获批上市的机会。

IRA实施以后,这种策略就再也行不通了,因为IRA的降价谈判,并不分适应症。上市9年的倒计时,是从第一个适应症获批就开始了。也就是说,如果一个药企先获批了一个人数只有目标大适应症百分之一的小适应症,三年以后大适应症才获批上市,那么他在更广泛的人群中能自由定价销售的时间实际上只有6年而不是9年。由于初始上市适应症的销售额可能只是目标大适应症的零头,也就是说大部分的销售额靠6年的大适应症贡献,因此实际该产品的总销售额可能只剩下IRA前的20%-30%。

这会带来两个巨大的影响,第一,许多药企可能会放弃小适应症的开发,因为小适应症本身是难以盈利的,原本开发小适应症的主要动机是用较少的成本做一个技术验证。IRA使得小适应症必须在大适应症之后上市,但大适应症已经获批上市了,某种程度上药企也就失去了开发小适应症的动机了。这对于患者的影响也是深远的,许多本来也许能够被新药拯救的患者,可能就永远都无法知道这种新药对自己是否有效了。

第二,这无形中加大了新药开发的成本和风险,因为堵死了一条降低风险和成本做技术验证的路。药企也只能赌,直接承担更大的风险付出更大的成本推进大适应症的开发。对于有着百年积淀的跨国大药企来说,也许还能负担得起这样的豪赌,但对于年轻的中小型药企来说,也许就只有一次赌的机会,不成功便成仁。

制药行业面临的现状是什么?一边是不断疯涨的研发成本,对于大药企来说,一个创新药的平均研发成本大约为21亿美元,而小型药企的研发费用甚至丧心病狂得高达近30亿美元;另一边却是不断缩水的销售额,中国大刀阔斧地开了个头,美国紧随其后毫不手软。

舆论迫不及待地把制药企业送上断头台,普通民众们拍手叫好如同一场狂欢,殊不知铡刀落下,斩断的是创新源泉。

不管是中国医保谈判政策还是美国药价谈判政策,最终导向的结局只有一个——生物技术公司的墓地里新坟林立,无言地守望着逐渐枯萎至颗粒无收的创新药荒漠。

03 为什么IRA会影响中国药企?

讲了这么多,都是发生在大洋彼岸的事情,和我们中国药企又有什么关系呢?是不是危言耸听,杞人忧天了?

甚至可能还会有人抱着“知道你也过得不好我就开心了”的心态幸灾乐祸——反正中国早就有医保谈判政策了,这下不是天下大同公平了?

对没错,中国有更严苛的医保政策,讽刺的是,之前中国医保政策的支持者们的观点之一,就是认为严格的医保限价能够倒逼企业出海,迫使中国企业研发更具有国际竞争力的药物。说白了就是,在中国赚不到的钱你去海外赚呗。

两年前我就在文章中写过,欧美发达国家不是傻瓜,不会一直当这个冤大头,给中国新药支付比中国本土药价高10倍的价格。

如今一语成谶,先不管这个海本身能不能出得去,IRA这堵南墙都已经毫不动摇地立在前方了。

既然中国医保政策已经决定了中国创新药企要活下去,出海就算不是唯一的方式也是必经之路,那么IRA对中国创新药企就有着巨大的影响,甚至不亚于对于美国本土药企的影响。

换言之,中国药企并没有想出如何在价格谈判政策下存活,只是找了一条逃亡的路。而IRA的实施,就像是中国药企们在流浪地球的路上,突然得知半人马座星系有三个太阳——逃亡之路也通向地狱。

中国药企出海无非就是两条路,要么自己在海外开展临床试验并且自己在海外销售,要么把产品授权给海外的企业,由海外合作伙伴代为开发和销售。

如果选择第一条路径,比如百济神州,那么就意味着要去美国的地盘上,按照美国的游戏规则生存。IRA对于这类药企的影响可以说就是和美国本土药企一样的。实际上,百济神州的董事长兼CEO John Oyler也在近期的采访中提到,如果IRA早几年实施,可能会很大程度上影响百济神州已经在美国上市的BTK抑制剂泽布替尼的开发策略。

如果选择第二条路径,看似好像IRA是管不着了,但生物医药行业的授权交易都是有严格的估值逻辑的,大部分的估值模型都是基于对于未来销售额的预测。并且由于美国一直以来是生物医药行业最主要的市场,很多大企业的估值模型,都是仅计算美国市场的销售额,其他地区市场的销售额是基于美国市场的销售额乘以一定的系数。

因此,如果一个中国药企想要把它的一个小分子项目的全球权益授权给海外大药企,由于IRA把小分子药物在美国市场的销售额打了对折并且全球市场的销售预测都是基于美国市场的,最终大药企能够接受的授权交易额也相当于较之前要打个对折。

如果交易的对象是一个适用于多种适应症的分子(比如抗肿瘤药),情况可能更加糟糕。因为原本这类分子的高估值,是来自于可以在多种适应症上获取高额的销售额。但现在由于IRA的影响,如果按照以前先小后大的开发策略,那整体的销售额预计可能只有之前的20-30%,估值也就更低了;就算直接冲击大适应症,由于风险提高,成功率降低,在估值模型中乘以风险系数后,最终的估值也还是会比以前更低。

我听到一种观点认为在这种国际形势下,由于中国药企的成本更低,并且更习惯这种医保谈判政策,相较美国本土企业反而能有一定的定价优势。

我认为中国药企在国际竞争中具有成本优势,本身就是一个不成立的假设。

中国药企的成本优势,主要来自于中国本土研发及临床开发成本比美国要低。从2022年起美国FDA逐渐堵死了中国药企用在中国本土产生的临床数据来申报美国上市的这条路,迫使中国药企一定要去到美国开展临床,与本土药企同台竞技。那么当中国药企必须去美国的临床机构,招募美国的患者时,还能够做到比美国本土药企成本更低吗?

雪上加霜的是,如前文所说,IRA会使得创新药开发的成本和风险增加,想要成功出海就必须要直接冲击大适应症,这无疑进一步加剧了出海的难度。对于年轻的中国药企们,有几家能够承受得起这样的豪赌?就算是百济神州这样的佼佼者,又能够赌得起几次?

由于临床前研发还是可以在中国本土进行,所以从某种角度上来说,临床前研发确实可能还存在一定的成本优势。那么如果走授权交易这条路,做完临床前开发就转让出去,是不是中国药企还有一定的成本优势呢?

我也不这么认为,中国药企临床前研发的成本优势实际上是来自于中国药企研发的产品目前大部分还是fast-follow产品,而不是真正的原始创新的药物。那么前面已经分析过,fast-follow产品是受到IRA影响最大的类型。IRA实施以后,跨国大药企对fast-follow产品的兴趣会大幅降低,除非能够证明有非常显著的临床优势。

如果是研发原始创新产品,没有前人开路,探索黑匣子,我不认为中国药企还能够有成本优势,也许还会因为基础科学的差距而交更多的学费。

综上所述,不管是自主开发临床自主商业化的出海模式,还是通过海外授权交易的出海模式,都会受到IRA巨大的消极影响。

上一章已经分析过,受IRA影响最大的产品类型是小分子(即化学药)、fast-follow、适用于多种适应症(比如抗肿瘤)的产品。根据IQVIA中国临床试验数据库的统计数据,2022年中国创新药注册临床试验一共1171项,其中化学药585项(占比49.96%),化学药品抗肿瘤类一共240项(占化学药品试验总数的41.02%)。中国制药行业的半壁江山,都是受IRA影响最大的产品类型,IRA对于中国生物医药市场的影响,也许远超我们的想象。

04 春天回来了吗?

最后我想回到标题,进入2023年,很多人说春天回来了。确实,2023年的第一个月,中国生物医药二级市场的估值整体回调了不少,但这就代表着春天回来了吗?

我想,要知道春天是不是真的来了,首先我们得明白为什么生物医药行业会进入冬天。只有当进入冬天的影响因素发生根本改变的时候,才能真正认为春天已经来了。

这场寒冬的核心推动因素是中国和美国近两年的一系列政策导致主要市场定价逻辑的改变,使得市场想要的产品和认可的公司画像发生了根本变化——me-too彻底行不通了,fast-follow前路坎坷,而这恰恰是中国市场上绝大部分的东西;资本过热催生的同质化竞争,使得生物医药行业整体产能过剩;产品获得监管机构的批准只是代表着科学上经过了验证,并不代表商业上经过了验证,只是有产品通过单臂二期在小适应症上获批上市的公司不再会是香饽饽了,关键得看最终是否能够盈利。市场对于药企的估值,有了全新的、更理性的判断。

也许我们应该认识到,像2020-2021那样阳光普照的春天,再也不会到来了。要纠正产能过剩问题,大浪淘沙是必然的——这个冬天也许会比我们想象的更冷更长,会有更多的同行者倒下。

但这并不意味着中国生物医药行业完蛋了,这个行业的底层逻辑和根本需求是不可动摇的,机会永远都是有的,只是这次只会留给有准备的人了。只有能够快速做出调整,适应新的定价逻辑和行业发展需求、从同质化竞争中脱颖而出、商业价值能够被验证的公司,才能够走进春天。

这些公司应该至少具有以下特点:

具有显著临床获益优势的产品,获益优势必须显著到假设竞品降价80%以上,依然能够有足够多的患者选择使用该产品;或者全球首创产品

强大的转化医学能力,帮助精准选择适应症,提高在大适应症开发中的临床成功率

药物发现的专有技术平台,保证能够持续产出具有差异化竞争优势的产品

至于药物的形式,是小分子还是大分子,我觉得倒不是决定性因素。尽管IRA法案对于小分子的影响更大,但这并不意味着小分子药物就完全没有盈利的可能。只要有足够的竞争优势,能够加快市场渗透,还是有机会的。小分子药物在未来的很多年里依然会是人类必不可少的治疗手段之一。

我知道有很多中国药企现在都不符合以上条件,对此我的建议是,停掉所有不符合1的产品(不论在什么阶段),加大投入2和3以尽快产出符合1的产品。

轻飘飘的一句话,说起来容易做起来难。

但在如今最新的行业格局下,所有不符合1的产品都将是死局,多投入一分就多亏损一分。不能期待着大坏境突然变好,政策突然都被推翻,在这个以科学为基础的行业里,抱着已经注定死去的产品,等待奇迹的发生,是陷入了沉没成本陷阱的赌徒心理。

就算真的一夜之间春风来,所有的药品限价政策都被推翻,符合以上条件的公司在较好的大环境下也依然拥有更强的竞争力。所以无论大环境如何,做出这些改变都是值得的。

向死而生,不如断臂求生。

Reference:

1 https://www.kff.org/medicare/issue-brief/explaining-the-prescription-drug-provisions-in-the-inflation-reduction-act/

2 https://rapport.bio/all-stories/alnylam-is-doing-what-the-ira-is-telling-it-to-do

3 https://www.biocentury.com/article/645066/narasimhan-inflation-reduction-act-forcing-pharmas-to-rethink-pipelines

4 https://www.nopatientleftbehind.org/about/our-videos

产业资讯

IQVIA艾昆纬 2025-06-19

36

产业资讯

IQVIA艾昆纬 2025-06-19

36

产业资讯

医药魔方Info 2025-06-19

33

产业资讯

医药魔方Info 2025-06-19

33

产业资讯

医药财经 2025-06-19

36

产业资讯

医药财经 2025-06-19

36

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签