产业资讯

产业资讯

动脉新医药

动脉新医药  2023-05-18

2023-05-18

1973

1973

今年年初,国外生物技术领域的专业媒体就撰文指出,今年新兴的biotech公司要面临5个重要问题,其中一个问题是,“平台”公司仍然是有吸引力的投资吗?

疫情之后,biotech创投界最火的可能就是“平台”型公司了。一旦“平台”技术被验证,似乎就意味着公司可以大规模复制成功经验,再也不用担心管线和产品,也就不用担心上市和回报了。

如今,对平台型公司的反思,已经成为行业回归理性的一个重要体现。在上周刚刚结束的2023年红衫全球医疗健康产业峰会上,沈南鹏和摩根大通投资银行全球主席Philip S.Ross的对话中,就提到,生物技术行业从关注平台又回归到关注产品。

国内一位资深投资人对动脉新医药更具体的解释了这个趋势,“有个技术平台就能吸引投资人的逻辑已经不存在了,今年几乎没有纯平台项目。投资人不是不看平台,是不看单纯讲故事的平台,平台的价值要通过产品来验证。”

反思来自于这些平台型公司的市场表现,有平台、无产品,却拿到高估值的公司,在新冠疫情后的资本寒冬中受到的冲击最大。

同时,投资人又要投早投小,这无疑对他们提出了更高的要求。“这件事情我大概学了 10 年,我从 2010 年开始接触这个行业,通过一些些临床前数据就敢投资一家公司,大概是 2020 年左右。”上述资深投资人说。

“不能单纯根据投资经验做出判断,需要有足够多的工业化的产业经验才能做判断。从药理、毒理、PK/PD出发,然后寻找动物和人之间的这个 gap ,并且推断这些gap未来在临床中所带来的影响。”上述资深投资人解释,“一方面需要了解药政部门对这些gap的看法,一方面需要了解临床研究者处理这些gap的方法,还要兼顾到企业的利益,看如何能够做到企业利益最大化。”

2022年6月,Bay Bridge Bio就发表了一篇“生物技术平台out,产品back in”的文章,通过严谨翔实的市场表现数据,解释了为什么市场最终认可的逻辑是“产品为王”,以及这对投资人和创业公司意味着什么?

动脉新医药编译了这篇文章,希望对读者有帮助:

平台型公司在资本寒冬中受到冲击最大

嗡嗡作响的生物技术平台是COVID时期市场繁荣的标志。但是这些高估值的公司在新冠疫情后的资本寒冬中受到的冲击最大。

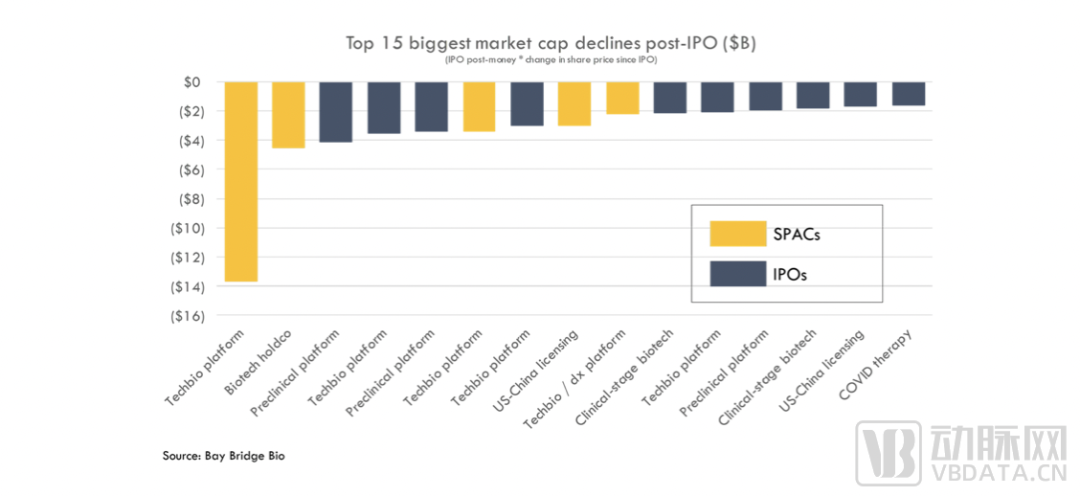

自2010年以来,有500多家生物技术初创企业进行了 IPO 和 SPAC。我们分析了这个群体的最大赢家和最大输家,以 IPO 估值乘以 IPO 以来股价的变化来衡量。

表现最差的10家公司中,有7家是平台型生物技术公司。另一方面,表现最好的公司都有降低风险的资产(已经批准的产品或处于关键研究中的产品)。

SPACs 和 科技生物(techbio)平台公司一直是表现最差的公司: 按市值计算,10个最大的输家中有5个是 SPACs;10个中有5个是techbio公司。尽管 SPAC 和 techbio IPO 仅占生物技术公开市场IPO的一小部分;SPAC 占新上市公司总数的5% ,但在表现最差的10只股票中占到了50% ;同样,techbio公司占生物制药公开市场总进入量的5% ,却占市值表现最差的10只股票的50% 。

对于企业而言,这是一个悖论: 平台公司表现不佳,但你需要一个平台来创建一个持久的公司。

你如何解决这个悖论?一种解决方案是首先关注产品,然后建立一个平台来服务这些产品。

用基因泰克创始首席执行官Bob Swanson的话来说:

“我们非常专注于产品,产品才是起决定性作用的。我知道当时 Cetus 更热衷于开发技术。我说: ‘好吧,让我们制造一个产品,我们将开发制造产品所需的技术,让产品推动科学研究,而不是反过来。’事实上,正因为如此,我们做了更好的科学研究,而且我们还得到了一个产品。”

为什么产品往往比早期平台更有价值?

生物技术的三个基本规则解释了为什么产品往往比早期平台更有价值,以及为什么平台公司在开发好产品时变得更有价值:

■ 价值来自于让病人更健康。产品(即药品)使患者更健康。平台只能通过它们生成的产品间接地帮助患者。

■药物开发风险很大。随着产品在临床开发中取得进展,价值呈指数增长。数以百计的研发阶段的项目的价值,不及一个获得批准的重磅炸弹产品。

■大多数价值都来自 first-in-class或best-in-class的产品。数以百计的同类型产品的价值低于一个 first-in-class或best-in-class的产品,这些产品能提供有价值的临床益处,满足患者严重未得到满足的需求。

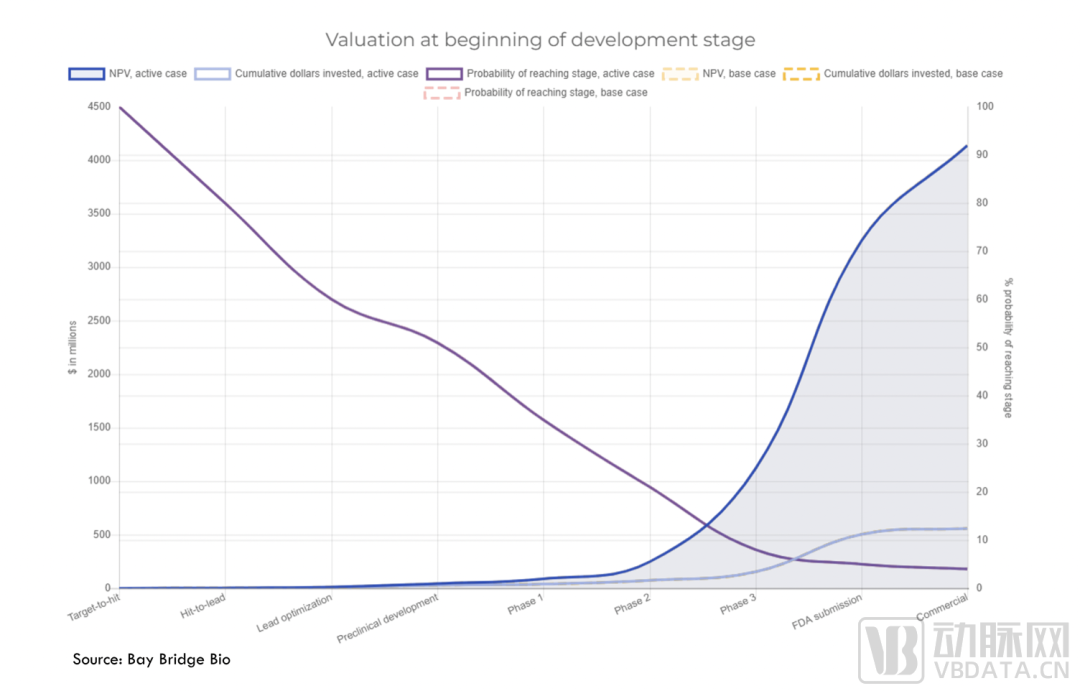

我们的药物估价计算器利用药物研发成本研究的数据,说明了以上这些概念:

简而言之: 研发项目的质量比数量更重要。如果项目质量低下,那么平台的价值就会随着规模的扩大而降低。一个有价值的平台是能够找到少量有价值的项目,而不是大量平庸的项目。

如果上面的图表是正确的,我们可以预期表现最好的股票是那些有后期产品的公司。

这实际上就是我们在 IPO 市场表现数据中看到的情况。在2010-2021年 IPO 热潮中,所有市值增长最大的公司都拥有成熟而有价值的产品。

所有这些公司要么有商业产品,要么有待监管部门审批的产品,要么有正在进行关键研究的产品。

许多这样的公司除了拥有先进的产品外,还拥有平台。但它们的大部分价值来自其产品资产,而非平台。

可以说,Foundation Medicine 是这些公司中唯一一个更多因为平台价值而不是产品价值被收购的公司。

即便是 BNTX(BioNTech) 和 MRNA (Moderna) 这两只引发了生物技术平台狂热的股票,也只是在开发COVID疫苗时股价才真正上涨。在COVID之前,MRNA 的交易价格低于其IPO的价格。

每次你看到一个生物技术股票因为良好的数据在一夜之间股价翻倍或翻了三番,其实背后都是这一原则在发挥作用:良好的临床数据是生物技术的价值货币。具体来说,良好的临床数据是数据表明,哪些有 first-in-class或best-in-clas类潜力,能够为有重大未满足的临床需求的病人提供有意义的临床益处。

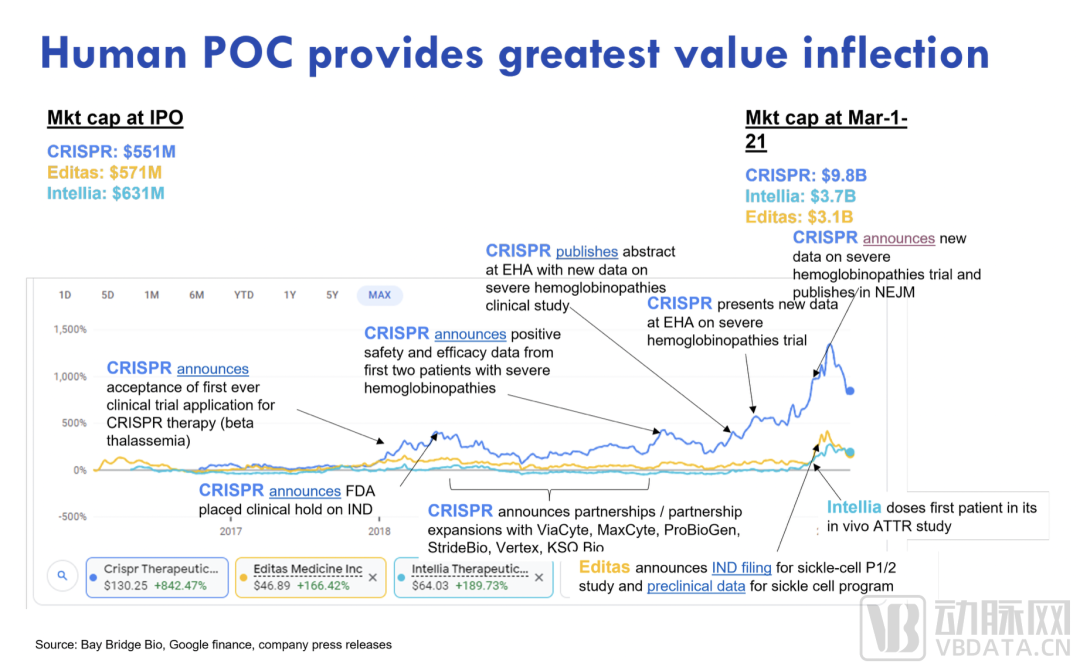

CRISPR 1.0——最初的临床前平台

我们可以看看最初的临床前平台biotech IPO的案例 —— CRISPR 的先驱 Intellia,Editas 和 CRISPR Therapeutics这三家公司,以进一步证明临床进展和价值创造之间的联系。

这些公司都在产品进入临床前上市,估值在5.5亿至6.3亿美元之间。在 CRISPR Therapeutics进入临床之前,几家公司的市值都差不多。由于 CRISPR 逐渐公布临床研究的数据,显示该药物的有效性,市场的反应是给予该公司更高的估值。Intellia 和 Editas 更晚进入临床,在他们进入临床发布了积极的数据后,股价才开始上涨。

为什么 CRISPR 的股价在有了临床数据后上涨?数据显示,CRISPR 的产品为未得到满足的严重血红蛋白病(镰刀型红血球疾病和乙型海洋性贫血分子)患者提供了显著的临床益处(潜在治愈) ,并具有first-in-class或best-in-class 的潜力(CRISPR 的临床项目与 bluebird公司针对严重血红蛋白病的基因治疗研究并驾齐驱,因此可能具有first-in-class的潜力,而且 CRISPR 具有best-in-class的潜力,因为它使用了非整合型载体,并使用不同的技术—— CRISPR ——来编辑基因)。

值得注意的是,CRISPR 曾宣布为其平台建立了几个合作伙伴关系,但这些消息都没有影响股价。

证明科学或技术差异(与临床差异相对)的数据也没有影响股价。科学和技术的差异化只有在它导致临床差异化才有意义,基于此才能为患者提供的更好的产品。在COVID泡沫时期,一种常见的投资策略是,识别有前景的技术趋势,然后投资未来趋势领域里拥有最佳技术的公司。这种战略忽略了一个重要的观点,即产品是新技术实现其潜力的机制。

正如互联网泡沫时期的投资者认为互联网将改变世界,并因此损失了全部资金一样,生物技术投资者对于一项技术的长期前景的看法可能是正确的,但他们短期仍然仍会承受损失。仅仅押注于技术,而不考虑公司和产品的基本面,是一种高风险的策略,长期来看,这种策略的回报表现不如押注于基本面。

Pharma只会为风险过高的有价值的产品买单

上述数据表明,公共股本投资者对产品的奖励超过了对平台的奖励。我们还看到,大多数公开市场的赢家公司都被收购了。那么大型制药公司重视什么?

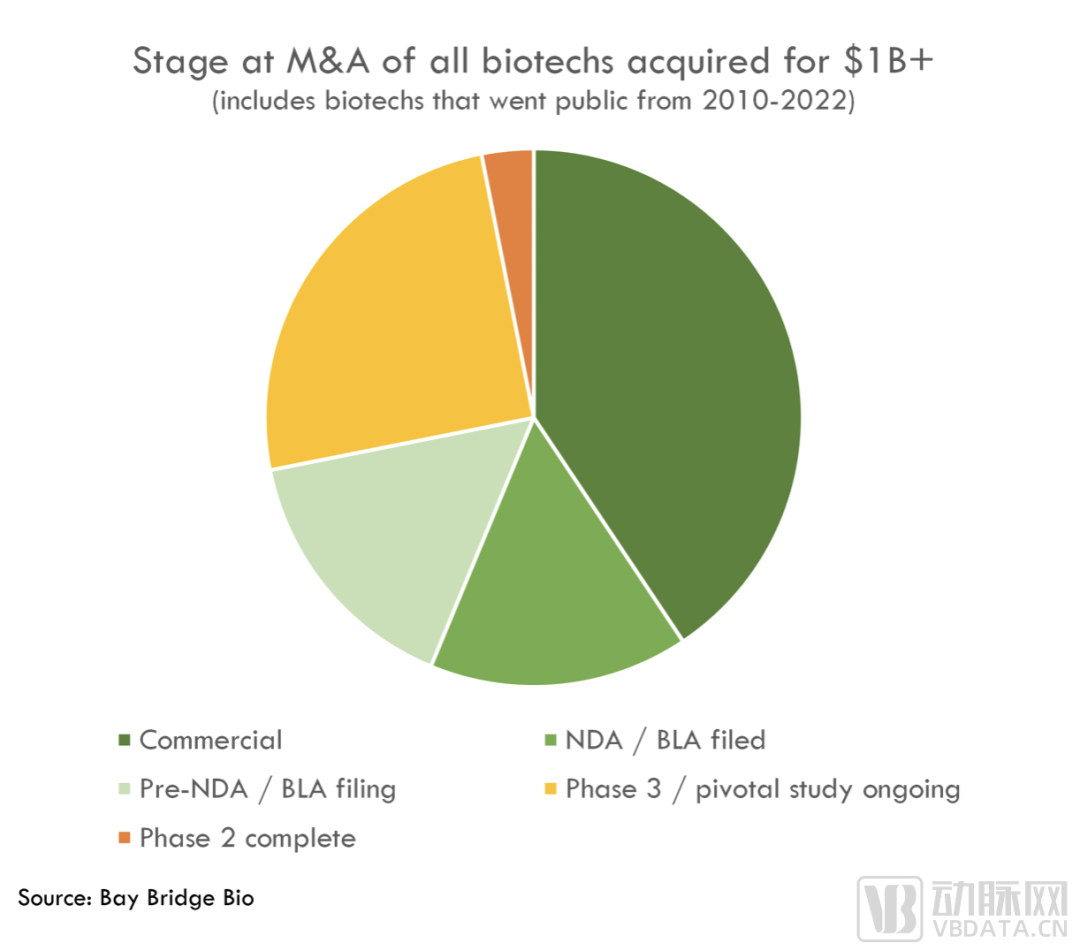

在2010-2022年间上市的500多家生物技术初创企业中,有32家以超过10亿美元的价格被收购。所有这些公司都有降低风险的产品——40% 已经有产品获得批准,31% 已经提交或即将提交监管文件以获得批准,25% 正在进行关键性研究。

只有一家公司——Five Prime Therapeutics,2021年3月以19亿美元的价格被安进收购时,已经完成了第二阶段的研究,即将开始第三阶段的研究。

这对创业公司意味着什么?

过去几年围绕平台的兴奋是生物技术领域的例外,而非常规。在过去的25年里,只有少数几年,纯粹的生物技术平台(那些还没看到有真正产品的潜力的平台)得到了大量的资助: 2020-2021年,还有1999-2000年。

2020-2021年正处于生物技术行业的COVID泡沫期,1999-2000年则是基因组学泡沫期。

平台风险是生物技术投资者在商业周期中愿意承担的最后一个风险,也是他们在市场转向时,摆脱的第一个风险。今天,仍然可以围绕一个没有管线和产品候选的平台来筹集种子资金或A轮融资,但后期融资市场对于平台型公司来说挑战就更大了。即使在2020-2021年,也只有少数科技生物平台公司进入了公开市场。这些公司的业绩表明,短期内上市公司的数量不会改善。

这就产生了一个悖论: 很难为纯平台融资,但你需要一个平台来建立一个持久的公司。历史告诉我们,解决这个悖论的方法就是像Bob Swanson在创建基因泰克时所做的那样——专注于产品,并建立一个支持这些产品的平台。不要为了平台而把注意力集中在平台上。

什么是好产品?它们具有first-in-class或best-in-class潜力,为临床需求未满足的患者提供临床价值,能够降低人体概念验证的风险,和强 IP保护 (包括对新化学实体的物质构成组成)。

当然,那些能够通过平台开发出令人惊叹的产品的公司,总是能够在任何市场环境中茁壮成长。基因泰克公司成立于1976年,当时正值上世纪70年代滞胀鼎盛时期。当时没有生物技术融资市场——甚至没有生物技术产业。如果你想在这种环境下变得更强,没有比基因泰克更好的战术了。

产业资讯

国家医保局 2025-08-07

34

产业资讯

国家医保局 2025-08-07

34

产业资讯

MedTrend医趋势 2025-08-07

36

产业资讯

MedTrend医趋势 2025-08-07

36

产业资讯

E药经理人 2025-08-07

34

产业资讯

E药经理人 2025-08-07

34

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签