产业资讯

产业资讯

IQVIA艾坤纬

IQVIA艾坤纬  2023-06-06

2023-06-06

5888

5888

近日,IQVIA艾昆纬发布重磅报告Global Oncology Trends 2023: Outlook to 2027,该报告回顾了全球肿瘤研发的现状和发展,包括正在研究的关键机制、靶点和癌症类型,指出了一些新兴领域及药物的使用趋势,并对未来五年全球范围内的肿瘤市场前景、药物支出等方面进行了预测。

全球肿瘤研发和创新持续发展,为晚期癌症带来了新的治疗方法,并在制药领域引入了最先进的科学。这些疗法代表了最大的集体研究领域,也是药物支出最多的方向。尽管全球肿瘤在治疗方面取得了重大进展,各地肿瘤学界和患者所获取的医疗资源和护理仍存在差异。本文也展望了一些重要趋势在未来五年的延续和转变。

一、肿瘤药物研发和创新活动仍为历史高位,中国在研管线首超欧洲

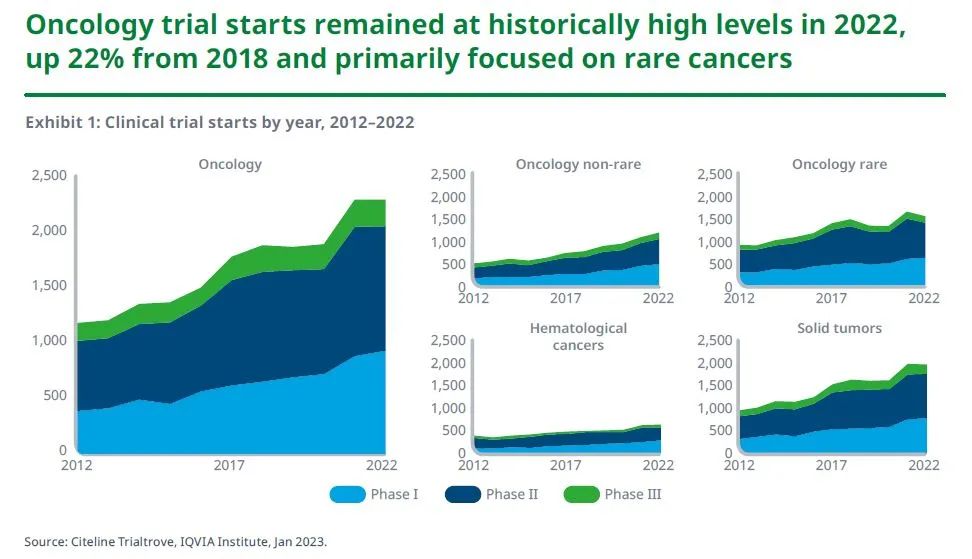

2022年启动的肿瘤临床试验数目仍然保持在历史高位,较2018年增长了22%,并主要集中在罕见癌症。

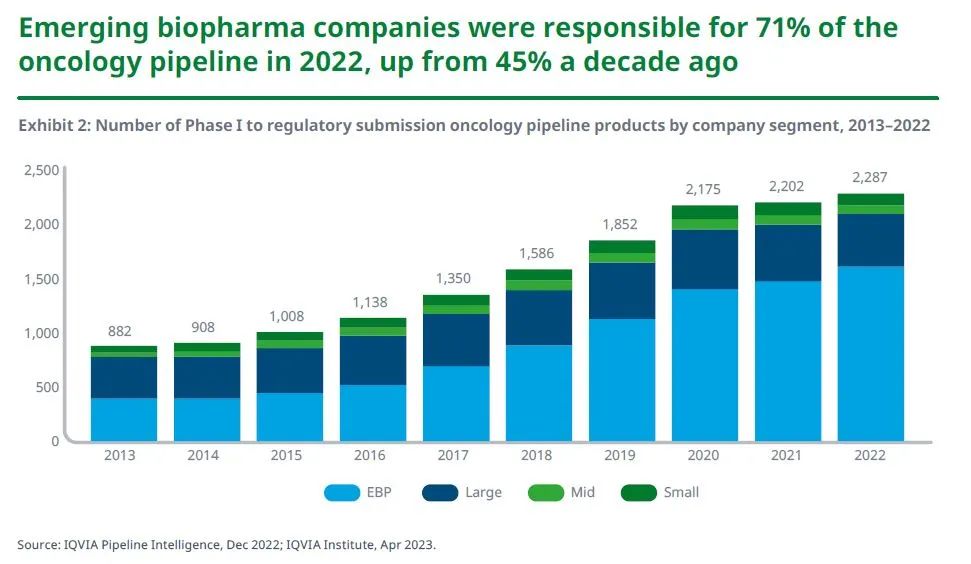

就研究申办方而言,2022年,新兴生物制药公司占据了71%的肿瘤研发管线,远高于十年前的45%,同时其与大型制药公司的合作越来越少,仅在研发后期甚至在药物上市后才与大型制药公司合作。在参与开发肿瘤药物的新兴生物制药公司中,77%专注于抗肿瘤药物的开发,而72%只专注于抗肿瘤的公司仅开发一种药物。

2022年,总部在中国的公司开发的在研产品占肿瘤研发管线的23%,高于五年前的10%和2007年的3%,首次超过欧洲。这些公司活跃的肿瘤管线在过去五年中的增长超1倍,预示其未来将在全球新产品的开发中发挥重要作用。

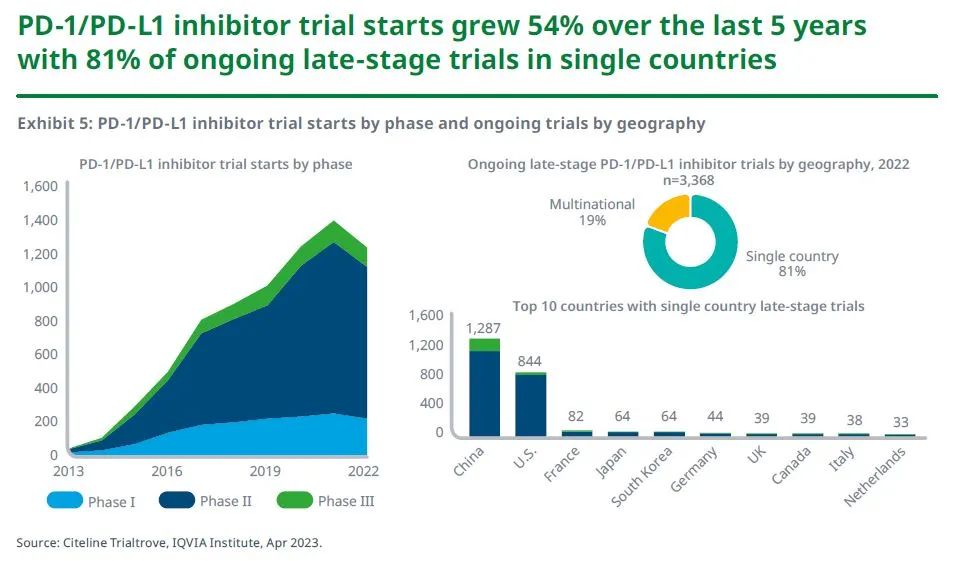

在过去的十年中,肿瘤研发管线逐渐聚焦于靶向药物,具有创新作用机制的新治疗模式发展迅速。以PD-1/PD-L1抑制剂药物为例,尽管2022年管线数有所回落,但近五年启动的相关临床试验数量增幅仍高达54%。大部分进行中的PD-1/PD-L1晚期药物临床试验集中在单个国家,且大多位于中国,这意味着,这些正在试验中的药物不一定面向国际市场。同时,双特异性抗体疗法,抗体偶联药物,以及包含细胞疗法、RNA癌症疫苗在内的新一代生物疗法增长迅猛。

二、肿瘤临床开发生产力较低

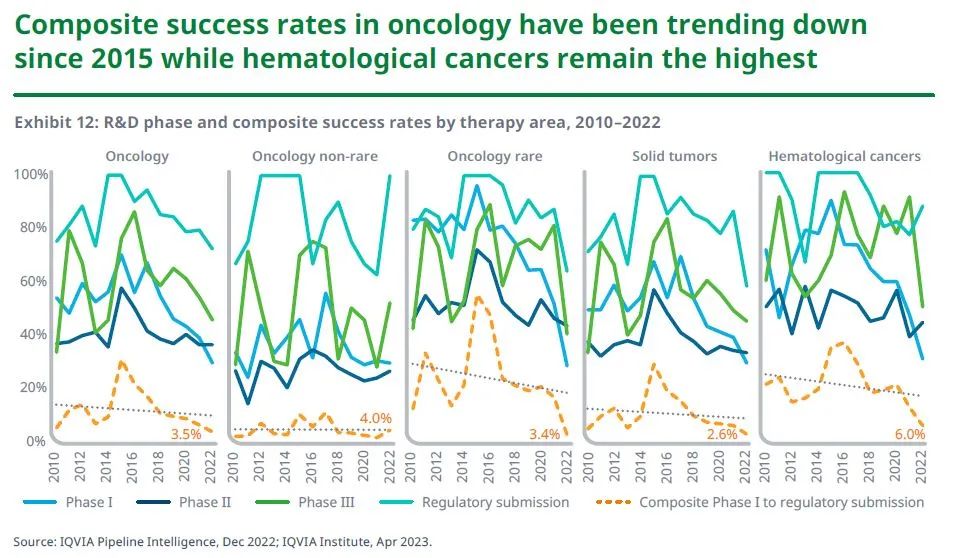

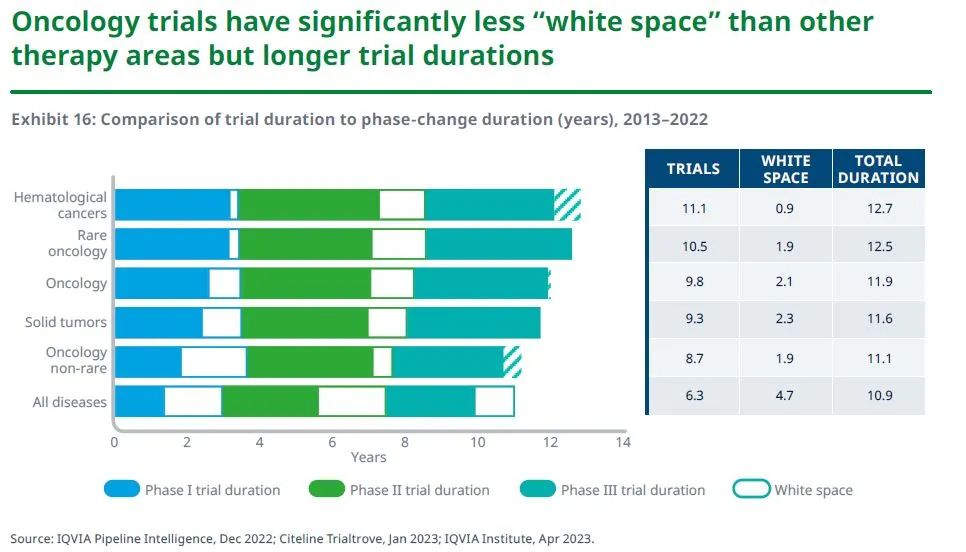

2015年以来,肿瘤研发的综合成功率一直呈下降趋势,在2022年降至3.5%。从符合条件的患者人数、临床试验终点、研究中心、国家和临床对象数量方面来看,肿瘤药试验相较其他疾病领域复杂得多。并且,肿瘤药试验的“空白期”(即临床试验持续时间与试验阶段之间的时间差)远小于其他治疗领域,但试验持续时间更长。虽然罕见癌症的生产力较高,但综合其成功率、复杂性和持续时间来看,肿瘤药研究的整体生产力是所有治疗领域中最低的。

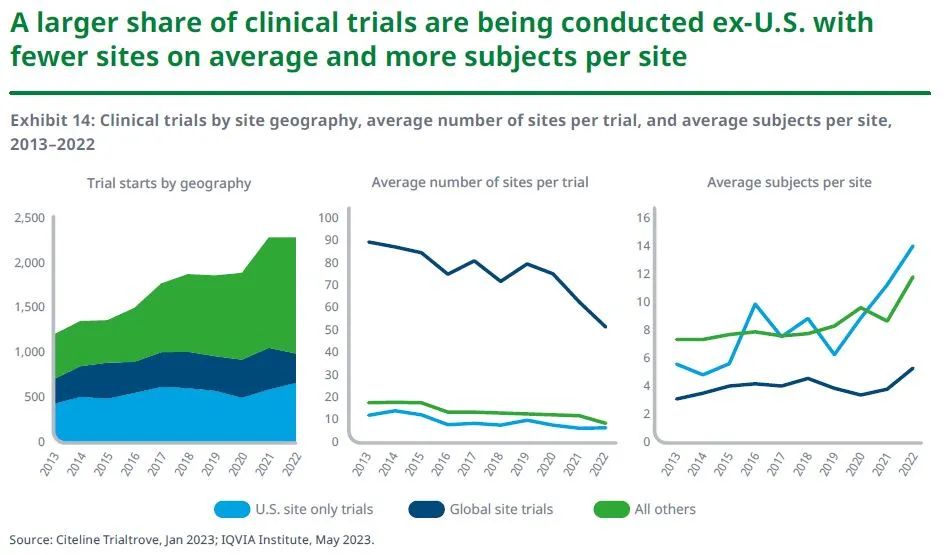

值得一提的是,随着中国的临床试验活动的增加,越来越多的临床试验在美国以外的地区进行。尽管各地区的平均研究中心数量较少,但每个研究中心的受试者数量不断上升。2022年,非美国的试验占57%,高于十年前的42%;同年,仅在中国国内进行的试验就占非美国试验的57%,高于2013年的12%,体现出中国试验活动的增长。

三、肿瘤新活性物质研发上市

数量有所降低

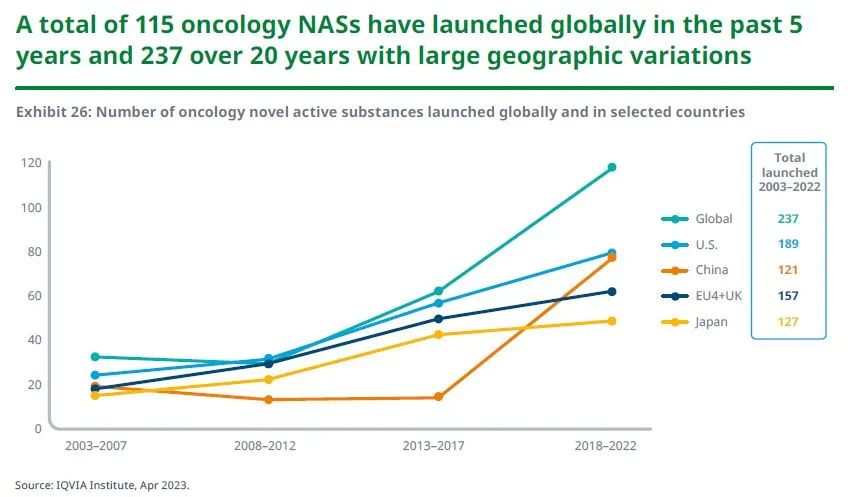

2022年,全球共有21种肿瘤新活性物质(NAS)上市,低于2021年上市35种的记录。在过去五年中,全球共有115种新活性物质上市,自2003年以来共计237种。虽然并不是在所有国家都能买到这些药物,但大多数国家都取得了一些重要的免疫肿瘤学突破,且使用精准生物标志物已经成为多种肿瘤的标准疗法。

值得注意的是,最近五年里,有75款肿瘤新药在中国上市,而2003-2017年期间仅为46个。这得益于国家药品监督管理局(NMPA)的监管加速机制,使中国患者能更快用上国内外研发的创新药物。

四、科学进步成果更好地惠及癌症患者

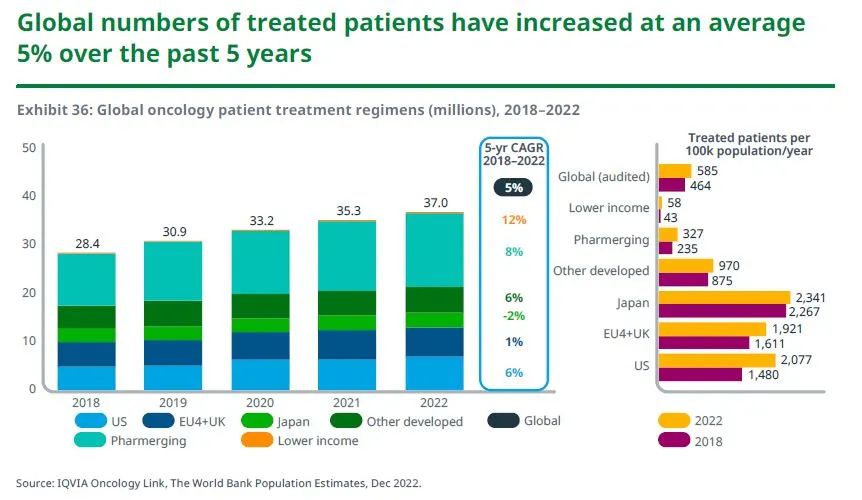

全球接受治疗的癌症患者数量在过去五年中平均增长了5%,并且随着新型药物的使用范围进一步扩大,预计数据在未来五年会加速增长。即便如此,各国为患者提供新型癌症疗法的进程各不相同,包括生物标志物检测率、新型疗法的采用程度以及提供最先进疗法的基础设施能力。此外,许多新型肿瘤药物在过去十年中展现出显著的临床价值,但各国在药物的获取和使用方面存在很大差异。

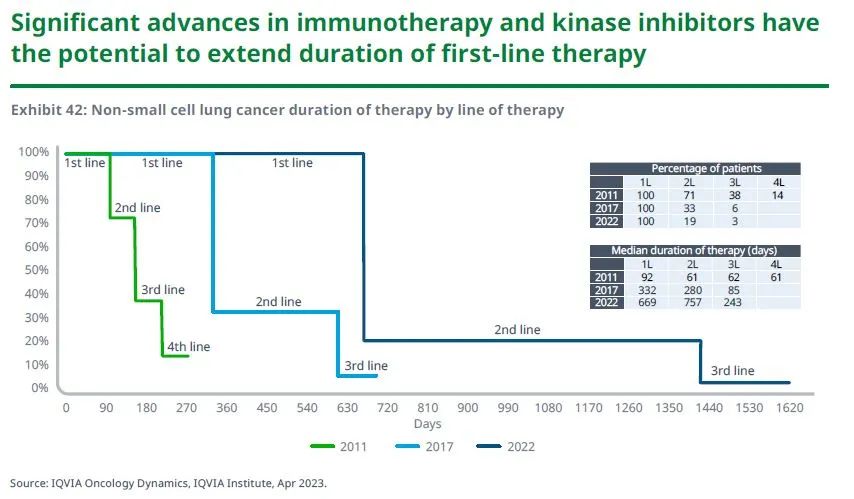

近五年,非小细胞肺癌的疗法开始转变,将PD-1/PD-L1抑制剂和激酶抑制剂作为标准疗法,促使一线治疗法的中位持续时间延长了近一年。近年来,随着新型疗法更广泛的应用,妇科癌症和多发性骨髓瘤药物也取得了进展,患者治疗的有效性得到改善。新一代生物疗法,包括细胞和基因疗法,在癌症治疗中的应用持续增长。

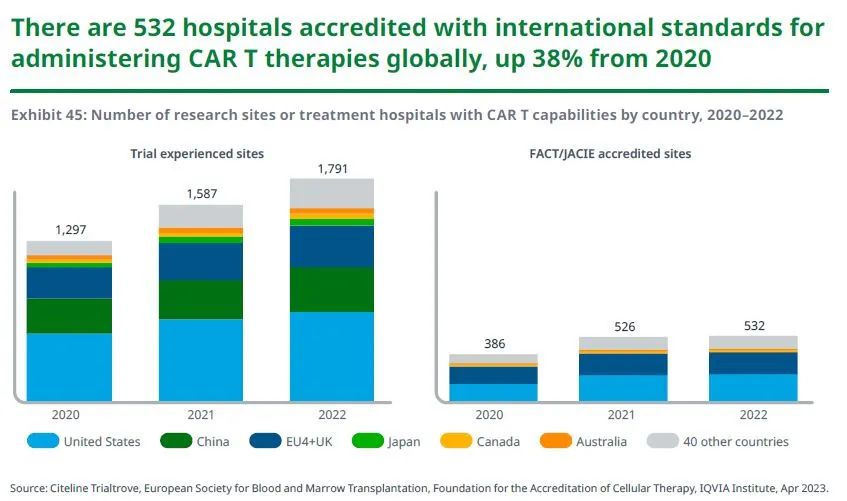

自2020年以来,全球有经验的CAR-T细胞疗法研究中心不断增加,在2022年达到1791个,其中有360个位于中国——大量CAR-T疗法的创新研究正在中国发生。同时,获得认证的研究中心数量从2020年的386个增长到2022年的532个,这意味着更多的CAR-T细胞疗法获批,且患者获得治疗的机会也在增加。然而,由于其地理位置和产品供应的问题,那些不具长途旅行条件的患者仍无法获得治疗。

五、肿瘤药物支出

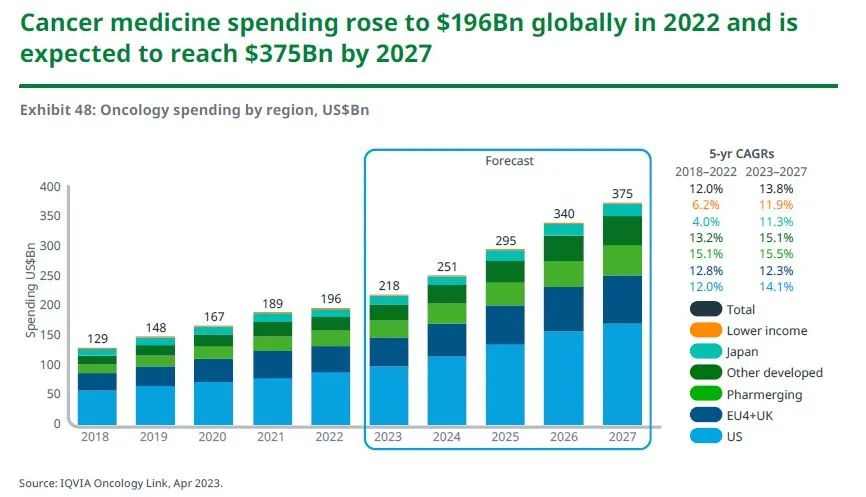

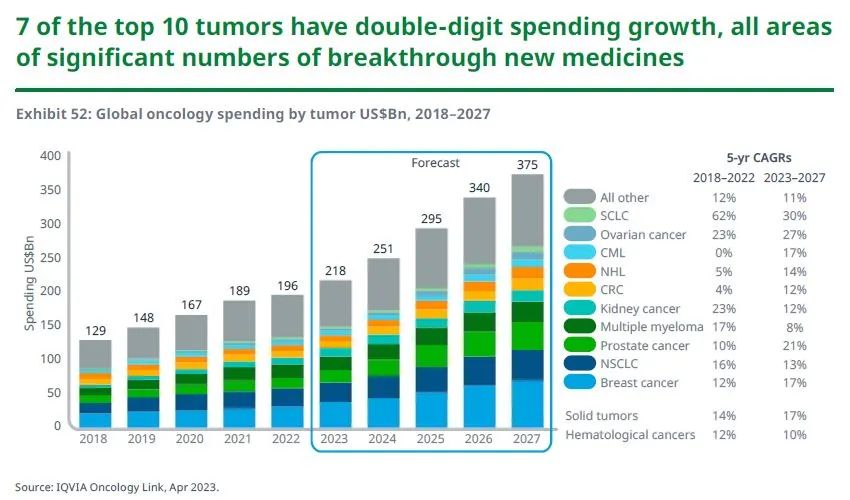

2022年全球肿瘤药物支出达到1960亿美元,预计在2027年将达到3750亿美元,支出增长由持续的创新所驱动,同时又因主要市场对生物仿制药的采用而部分抵消。美国仍然是全球最大的市场,欧盟四国和英国紧随其后。

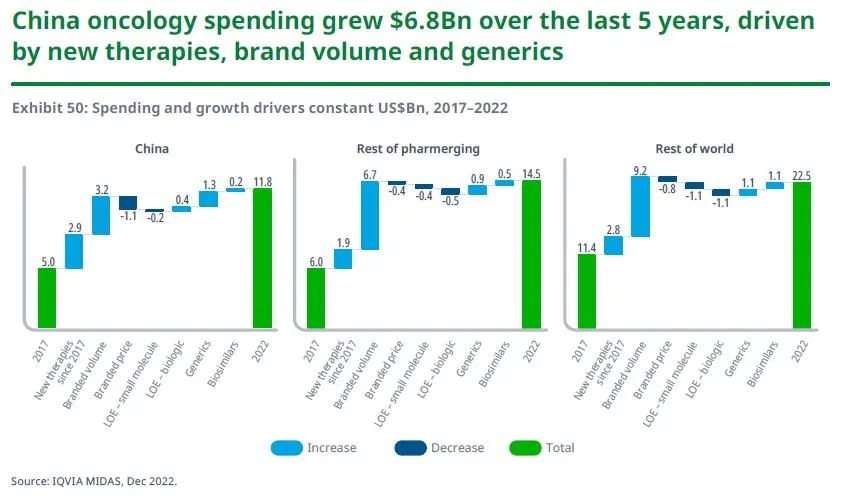

过去五年里,中国在肿瘤领域的支出增长了68亿美元,这主要是由于新疗法的普及和品牌数量的增加,但仍有部分被药品控费抵消。在全球范围内,因新药和新型疗法向早期治疗线转移,包括PD-1/PD-L1抑制剂,十大肿瘤治疗领域中有七种在过去五年中而实现了两位数的支出增长。

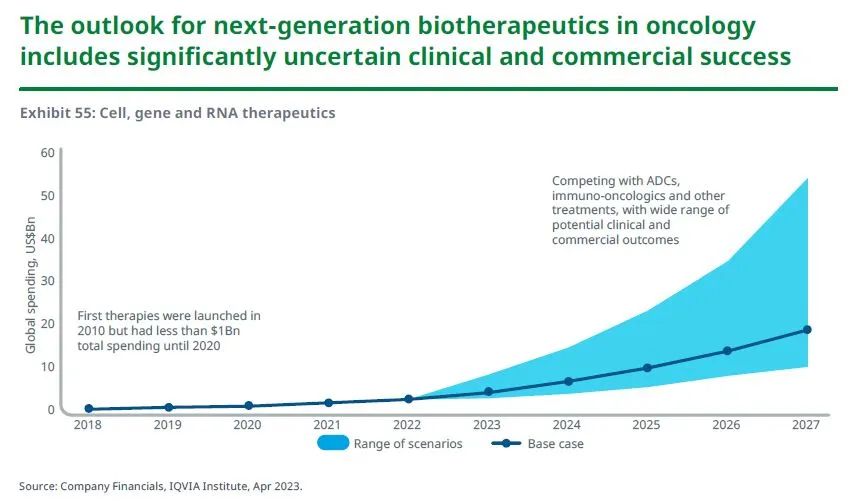

肿瘤新一代生物疗法的强大管线在临床和商业上拥有巨大潜力,但也存在相当的不确定性,到2027年,全球支出可能从目前的30亿美元增长到190亿美元。如果扩大这些疗法的使用范围,包括在新适应症中应用新型疗法,将现有的CAR-T细胞疗法加入更早期的治疗阶段,以及持续改善安全性和疗效,支出将可能高达500亿美元。

产业资讯

瞪羚社 2026-06-18

494

产业资讯

瞪羚社 2026-06-18

494

产业资讯

深蓝观 2026-06-18

522

产业资讯

深蓝观 2026-06-18

522

产业资讯

研发客 2026-06-18

559

产业资讯

研发客 2026-06-18

559

热门资讯

热门资讯 微信公众号

微信公众号