产业资讯

产业资讯

研发客

研发客  2023-06-16

2023-06-16

2550

2550

新一代生物技术公司已在努力探寻差异化研发路线,16家在港股18A和A股科创板上市的无产品获批、无盈利的公司,管线布局各具特色,从这方面看,情况并不像现金流那样悲观。

近期谈起生物医药,投资者的心态与数年前的信心十足高歌猛进,已是天壤之别。在港股18A和A股科创板上市的生物技术公司的股价,也反映投资者的信心跌落冰点。

尤其是18A和A股科创板里那些暂无产品获批的未盈利公司(见表1,以下简称“16家公司”),多数当前市值远低于IPO市值,仅海创药业和首药控股两家公司例外(见下表)。且不少公司的下跌颓势自2022年来一直延续,今年上半年股价也无明显起色。其中近2/3(10家)公司的市值已跌破发行价的一半。

注:现股价为6月6日收盘价,这些公司没有任何新药、仿制药、生物类似药等产品获批,其中也包括仅有新冠药品获紧急授权的企业。

整理|研发客

有观点认为目前这些企业的股价表现,属于行业遭受疫情打击的“后遗症”。然而从美国纳斯达克生物科技ETF看,其最近一年多走势平稳,并无明显衰弱迹象(见下图)。

美国纳斯达克生物科技ETF走势图 来源|新浪财经

最后一搏焦虑值拉满

国内市场表现为何如此慌乱?这可能是国内生物医药产业经历首次周期性调整,而产生的独特应激反应。原本产业发展定期的“新陈代谢”,演变为资本“寒冬”的无差别打击。

暂无新药上市的未盈利生物技术公司,“过冬”的手段十分有限。一般公司可通过减少人力资本、研发费用等投入,依赖已上市品种的持续现金供给度过行业冬天;而尚无自我造血能力的企业,一方面缺乏稳定现金流入账,另一方面为支持管线产品顺利获批,又不能随意减少高昂的研发投入。

同时,部分公司对市场变化或未充分预期,在新冠治疗药物研发上的大量投入,加剧了它们资金紧张的局面。2022年研发费用投入排名前4的公司,均参与新冠治疗药物或预防性疫苗开发。从目前形势看,这项耗资巨大的投入可能回报成谜。

但这些公司又给投资者留下了期许。除腾盛博药、和铂医药和永泰生物外,其余公司管线至少都有一个产品进入后期研发(今年可开展或已经开展3期临床)阶段,部分产品已递交上市申请,这意味着企业拥有最后一搏的机会。

若首个产品顺利获批,公司可能很快化解被动局面,诺诚健华、思路迪医药、康方生物,这些公司都仅凭借1~2款产品,就在短期内顺利摘“B”。然而,若产品研发进度与预期有所差池,多数公司可能很难再筹集到足够资金,重打翻身仗。

这也可以解释,为何药监部门要求康诺亚CM310 的3期临床观察时间延长至52周,5月29日公司市值直接跌去1/4。CM310属于市场期望值较高的明星品种,其研发成败对公司经营至关重要。

面对这样的局面,投资者拿捏不准,只得忧心忡忡。

躲开内卷把握有多大?

即使产品顺利获批上市,公司要想短时间扭亏为盈,还依赖于市场回报情况。但鉴于前期不少产品商业化的惨痛教训,投资者此时很难吞下一颗定心丸。

根据研发客此前文章统计,2018年1月~2022年12月,NMPA批准上市的国内公司研发新分子实体共93个(不包括中药制剂),其中仅15个品种2022年销售额超5亿人民币。

导致这一结果其中一个重要的原因,是产品创新度不够,同赛道品种相互内卷。而新一代生物技术公司已在努力探寻差异化研发路线,上述16家公司的管线布局各具特色,从这方面看,情况并不像现金流那样悲观。

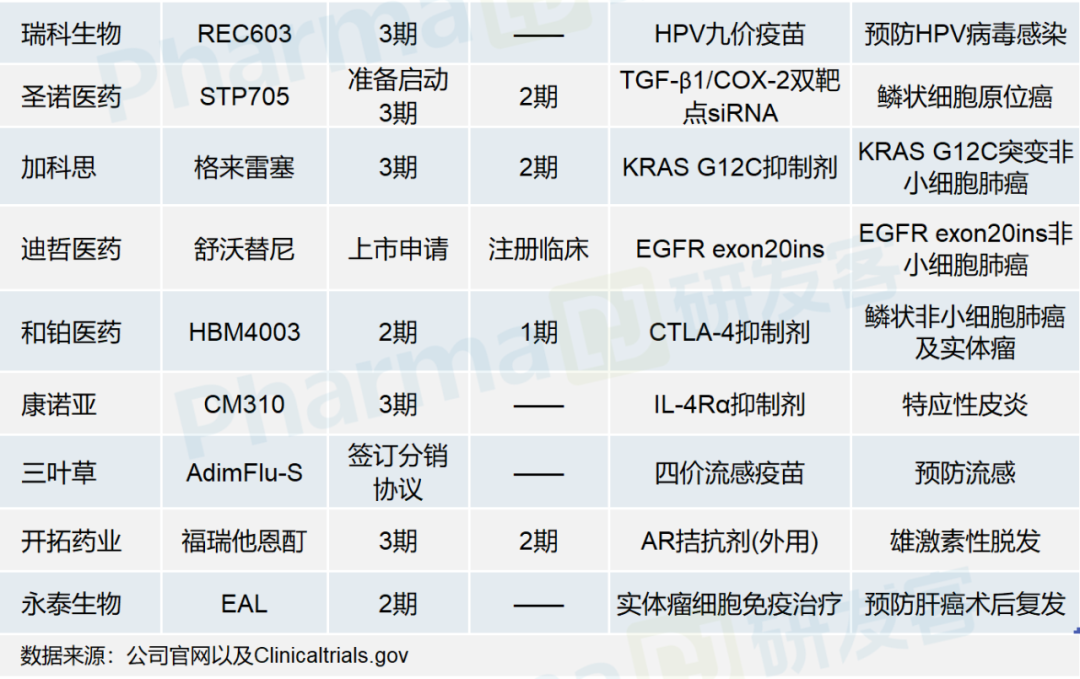

上表中数个产品的研发进度处于全球同类产品领先位置。如亚虹医药的APL-1202,据其官网介绍,是全球首个进入关键性临床试验的非肌层浸润性膀胱癌(NMIBC)治疗口服靶向药物;创胜集团的TST001,属于全球范围开发的第二个Claudin18.2靶向抗体;开拓药业的福瑞他恩酊,是外用AR受体靶向PROTAC产品,其目标适应症雄激素性脱发,过去25年内无新药获FDA上市批准。

除此以外,科济药业的泽沃基奥仑赛、和誉医药的ABSK021、加科思的JAB-21822、迪哲医药的舒沃替尼、康诺亚的CM310均获得CDE或美国FDA授予的突破性疗法认定,这些产品对应的靶点,目前尚未有其他国产上市品种竞争。

这些都表明了产品研发的创新性。

其中有些公司对管线研发重心进行过一轮调整,可以看出其在刻意回避竞争激烈的赛道。如首药控股在ALK抑制剂研发上,不断布局新一代产品,目前其是国产三代ALK抑制剂研发的领头羊。

而一些企业因市场竞争格局变化,早前调整了产品的研发优先级别,如创胜集团的PD-L1抑制剂MSB2311,开拓药业的AR受体拮抗剂普克鲁胺,都已被置于管线的靠后位置,公司着手推进更有市场竞争力的产品开发(见表3)。

不过这些差异化品种,市场前景很难说高枕无忧。有些品种目标适应症人群有限,上市后不一定有足够的获利空间。

部分产品随时间推移,市场竞争可能愈演愈烈。一些全球同步研发品种,如表3提到的KRAS G12C抑制剂,原先安进的sotorasib是独家品种,但去年Mirati Therapeutics的adagrasib也已获批上市,并被再鼎医药引进国内。2022年sotorasib全球销售额2.85亿美元,已低于华尔街分析师早前的预测。

而对于主打国内市场的产品,如用于自免疾病治疗的IL-4R抑制剂,目前本土研发品种除康诺亚的CM310外,康乃德、康方生物、三生国健的产品也都紧跟其后。

国内创新药医保报销的担忧也依然存在。当然,产品足够优秀也可能获得合理的市场回报,医保以外市场并非完全没有购买能力。默沙东的K药、康方生物的卡度尼利单抗、思路迪医药的恩沃利单抗,都是医保外市场挖掘的典型案例。

16家公司中,不少自我估计将在2025年前迎来首个产品获批上市,不知实际情况会几家欢喜几家愁。曾有一句投资名言“在别人恐惧时我贪婪“,这句话在生物技术投资领域是否也一样适用?新药研发的持续推进,应该还是需要一定的信心支持。

产业资讯

瞪羚社 2025-06-18

38

产业资讯

瞪羚社 2025-06-18

38

产业资讯

生物药大时代 2025-06-18

46

产业资讯

生物药大时代 2025-06-18

46

产业资讯

动脉网 2025-06-18

43

产业资讯

动脉网 2025-06-18

43

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签