产业资讯

产业资讯

GBIHealth

GBIHealth  2023-08-29

2023-08-29

2519

2519

又一轮次的新药扎堆批准迎来了尾声。

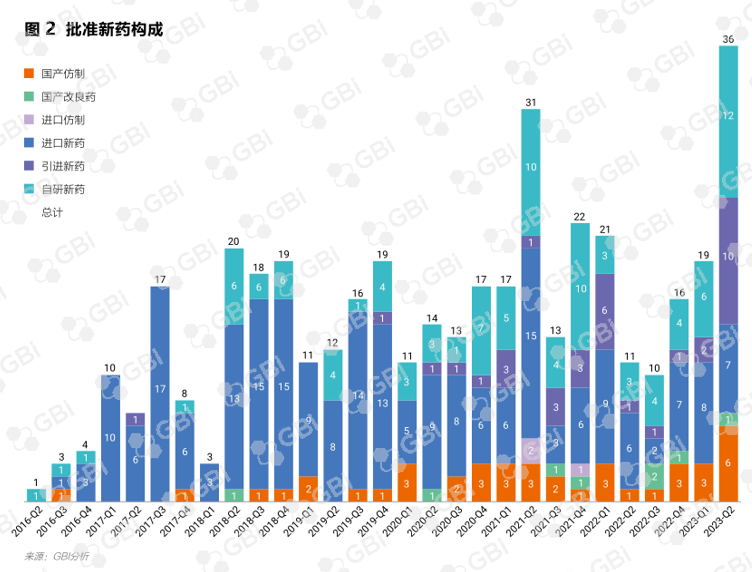

截止2023年上半年,国家药监局共批准新分子55个(不含中药),其中第二季度批准36个,创历年来单个季度新高(从2016年起)。

此次的扎堆批准大部分是为了迎接今年年底新一轮的医保谈判,在上市审批规定期限的前提下,扎堆批准主要由企业扎堆提交上市申请触发,旨在尽可能拉近上市和报销之间的距离。然而,“挤进”医保,就意味着成功上岸?

通过对近年获批新药在医保中的表现和竞争格局的研究,跟着GBI一起解锁「医保准入」的策略与思考。

特别观察:本土药企发力,竞争加剧

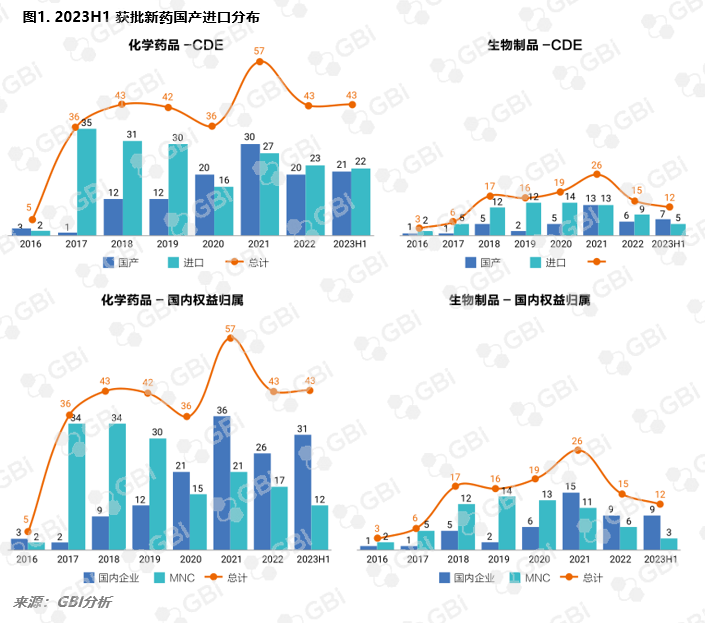

本土新药在2021年曾以83的获批量达新纪录。在随着疫情紧急状态的结束,资本降温延缓,全球新药批准都开始回升。据GBI数据,仅2023年上半年国家药监局批注的药品数量就基本与去年全年齐平。

本土企业产品数增多,引进产品获批数也增多,更多产品权益都在国内企业手中(图1)。国内自研新药和引进新药的获批占比首次超过50% (图2)。其中引进新药占比创新高,达22%,这也推动合作产品占所有获批产品的比例提高至38%。合作产品不仅包含之前被积压的引进产品的上市审评,也有本土企业为了缓解资金压力,采取与其他企业共享产品权益的方式运营产品的因素。

01 新药“突围”的成功要素

鼓励竞争一直是药品市场的常态,能在众多竞争中商业化表现出彩的药品,主要归结于几个原因:①先发优势;②差异化优势;③商业化能力;④对临床痛点的解决能力。如何在激烈的竞争中脱颖而出?我们试图从现有的几个典型赛道,窥探制胜因素。

1)PD-1/L1:

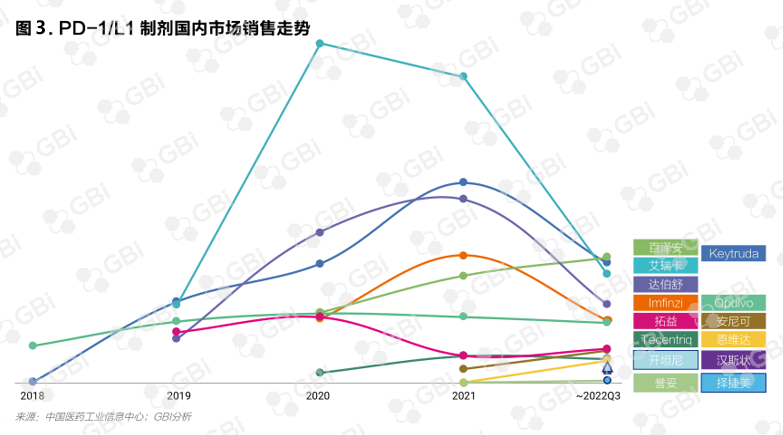

▶ 差异化和适应证大小/数量是关键

信达生物的达伯舒是最早进入医保的PD-1制剂,2019年底谈判进入医保后,在次年间销售得到快速放量,增长超240%。而同年跟进医保的3个PD-1s,都没能再复制达伯舒当年的迅猛增长 (图3)。君实生物拓益甚至还出现一定程度的下滑。拓益在2020年进医保时仅有黑色素瘤一个适应证,2020年内虽然又获批了3个适应证,但覆盖瘤种均较小。

与之不同的是恒瑞医药艾瑞卡,虽然2019年和信达生物达伯舒一样,仅有霍奇金淋巴瘤获批上市,但在2020年间,艾瑞卡一举拿下肝细胞癌、非小细胞肺癌和食管鳞癌三个适应证。肝细胞癌和非小细胞肺癌是中国两种高发的癌症,加上恒瑞医药当时强大的商业化团队,2020年内艾瑞卡销售猛增,达到PD-1制剂类销售的最高点。而百济神州百泽安表现平稳一路向上,虽然起初覆盖的是小癌种,但后来也拿下了非小细胞肺癌和肝癌两大适应证,成为2022年内适应证批注最多的国产PD-1,销售额最终反超恒瑞夺得桂冠。反观几款进口PD-1/L1,出于“国际策略”考量一直没有进医保的打算。K药和O药分别在中国获批9项适应证,K药销售表现优于first-in-class的O药,覆盖的中国高发癌种多或是一大原因,另一方面得益于对部分患者的疗效优越性。

2)慢病药:

▶ 使用方便助于养成医患习惯

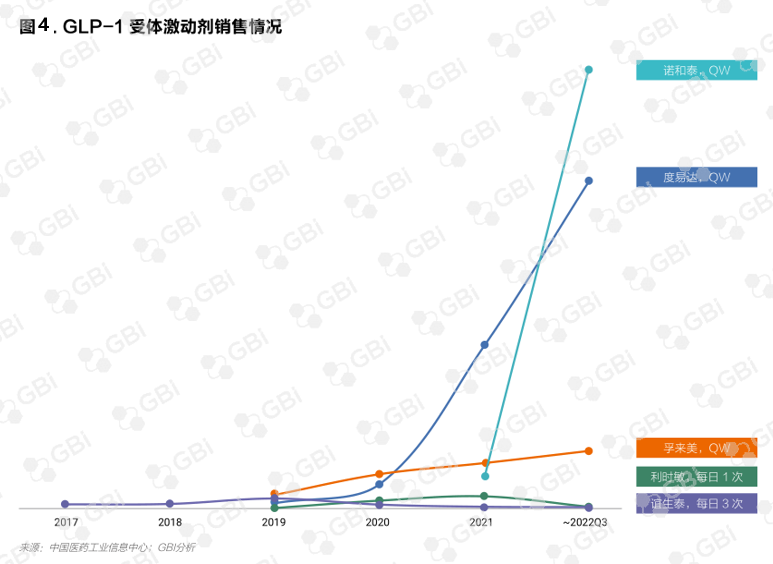

需要长期/终身服用的慢病药更大程度上依赖于患者依从性。如在2023年美国糖尿病协会年会上成为新热点的GLP-1制剂,因其减重试验的卓越数据有望成为未来新的盈利点。传统的GLP-1制剂只是批准用于控制2型糖尿病患者血糖。作为慢病用药,需每日服用的药品基本已被边缘化,每周服用的药品才是盈利主流 (图4)。

3)ALK制剂:

▶ best-in-class快速抢滩

由“仿”转“创”的齐鲁制药今年迎来了首个获批的化学1类新药 —— ALK抑制剂伊鲁阿克。作为第二款国产ALK制剂,这款新药的数据可谓惊艳。尽管如此,严酷且激烈的竞争格局是伊鲁阿克绕不过的坎。

目前国内获批治疗非小细胞肺癌的ALK制剂共6款(2016年以后上市),除了伊鲁阿克之外,诺华赞可达(塞瑞替尼)、罗氏安圣莎(阿来替尼)、贝达药业贝美纳(恩沙替尼)、武田安伯瑞(布格替尼)和辉瑞博瑞纳(洛拉替尼)此前均已进入医保。据医工院数据,当年的best-in-class阿来替尼(PFS 34.8个月)后来居上,上市之初就逐步超过最先上市的塞瑞替尼(PFS 16.6个月),持续占据80%以上的市场份额。而在2022年3~4月获批的布格替尼和洛拉替尼,也实现了一定营收,但增长趋势还不明显。首款国产ALK恩沙替尼2020年11月获批上市,2021年进入医保后,销售额迅速增长,在2022年(截至第三季度)分得7%的市场份额。

4)罕见病药:

▶ 早进医保者得利

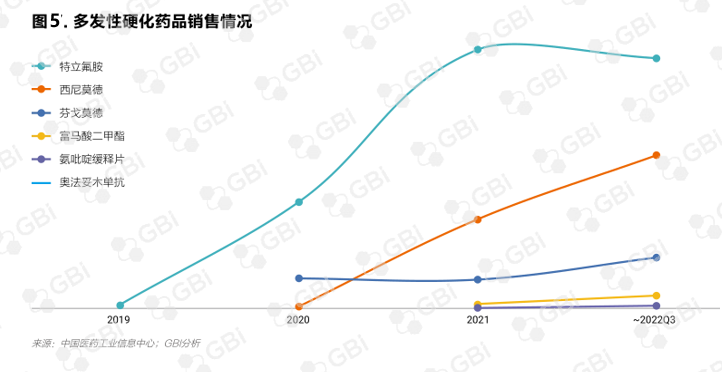

一些非高值罕见病药在2019年就开始陆续进入医保,比如肺动脉高压和多发性硬化治疗药。以多发性硬化为例,赛诺菲奥巴捷(特立氟胺)是国内首个获批也是首个谈判进入医保的多发性硬化药,相比后来批准的7个多发性硬化药,奥巴捷的销售显然稳坐头把交椅 (图5)。

而高值罕见病药目前也有类似的趋势。比如脊髓性肌萎缩症(SMA)疗法,国内目前仅有两款药获批上市:渤健诺西那生钠(注射液)和罗氏利司扑兰(口服)。诺西那生钠进入医保的那年,利司扑兰也已上市且也有资格在当年进入医保。因受到竞品压力,诺西那生钠强势降价94%进入医保。尽管利司扑兰在随后一年也跟随同样的节奏,但销售额上高下立现,2022年当年(截至第三季度),诺西那生钠销售额约为利司扑兰的250倍,而诺西那生钠的单价只有利司扑兰的10倍。由此可见,更早上市、更早进医保的诺西那生钠覆盖面更广。

02 关注蓝海,避免过渡饱和

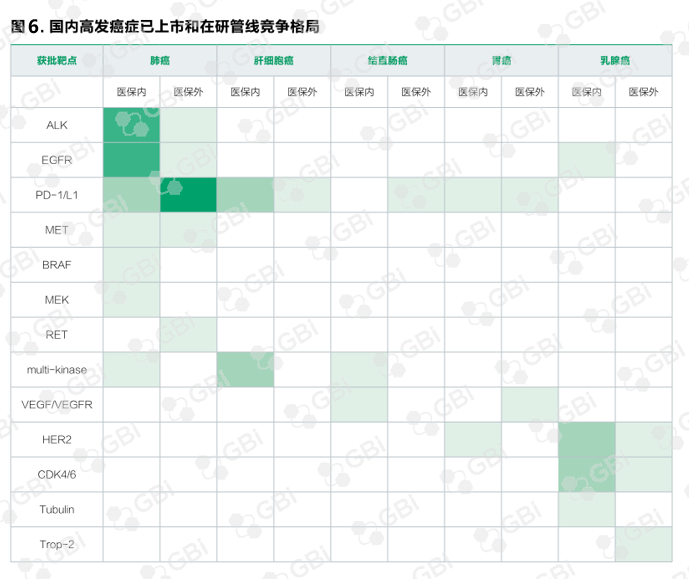

回到实际的临床应用上,除了那些需要基于基因检测分型的疗法,大部分疾病都是以病种为组别。尤其在按病种付费进行医保支付的大环境下,同种疾病不同机制的药同场竞技。而随着疾病领域的逐步细分,平均每个药品的市场也被切碎。于是,关注在中国高发的疾病或者在中国有特殊临床需求的疾病疗法,同时追求差异化成了更重要的角逐点。以肿瘤为例,根据 2022 年发布的全国癌症报告发病率最高的前五种癌症统计目前国内新药的医保内外竞争格局 (图6)。

03 医保“进OR不进”,评判要点

先发优势在迎来竞品后逐渐消失

▶ 后续竞品准入速度

如,因预判利司扑兰准入的影响,诺西那生钠抢先进入医保,但 2022 年二者销售都下降

▶ 后续竞品会不会是best-in-class

如,BIC BTK抑制剂阿来替尼上市后迅速抢占塞瑞替尼市场

▶ 几年内竞品的潜在数量

如,PD-1/L1s迅速过热导致市场迅速被瓜分

后发者需寻求差异化

▶ 自身商业化能力

如,恒瑞医药艾瑞卡借助自身强大的商业化团队,在前期还没进入医保时实现快速增长

▶ 对临床痛点的解决程度

如,慢病药短效制剂依从性势必不如长效制剂好,在长效制剂上市后基于医患倾向转移

▶ 几年内竞品的潜在数量

如,PD-1/L1s的迅速过热导致市场迅速被瓜分

判断疗法前景是否处于上升趋势

▶ 特药

如,肿瘤在中国发病率和死亡率依然呈现上升趋势,自身免疫病因此前缺乏特效药造成新药火爆

▶ 新型慢病药

如,慢病药具备并发症/合并症共治的特性越多,越可能有扩张趋势

企业管线特征及整体布局

▶ 对拥有庞大管线的MNC来说,安排某几个小众药进入医保,可能也并不指望其带来多大的收益。

▶ 对仅布局小品种药的企业来说,反而有必要在医保上下更多功夫。

产业资讯

智药局 2025-12-15

114

产业资讯

智药局 2025-12-15

114

产业资讯

Medaverse 2025-12-15

103

产业资讯

Medaverse 2025-12-15

103

产业资讯

生物药大时代 2025-12-15

93

产业资讯

生物药大时代 2025-12-15

93

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签