产业资讯

产业资讯

亿欧健谈

亿欧健谈  2023-12-28

2023-12-28

4697

4697

报告核心观点

1. DRG/DIP付费方式改革催生于患者、医院和医保局对医疗服务质量、效率和成本的不同需求,医保信息化、数据标准化以及监管相关政策保证了DRG/DIP的落地。

2. DRG/DIP的支付方式在我国已进入了深度推广及执行阶段,目前已有14个省份,67个地市实现了DRG/DIP功能模块实际结算覆盖。

3. 根据亿欧测算,截至2024年,DRG/DIP系统整体市场规模预计为181.74亿元。局端的头部市场趋于饱和,医院端仍有大量需求未被满足,DRG/DIP系统的市场空间将在2024年底前被大量释放。

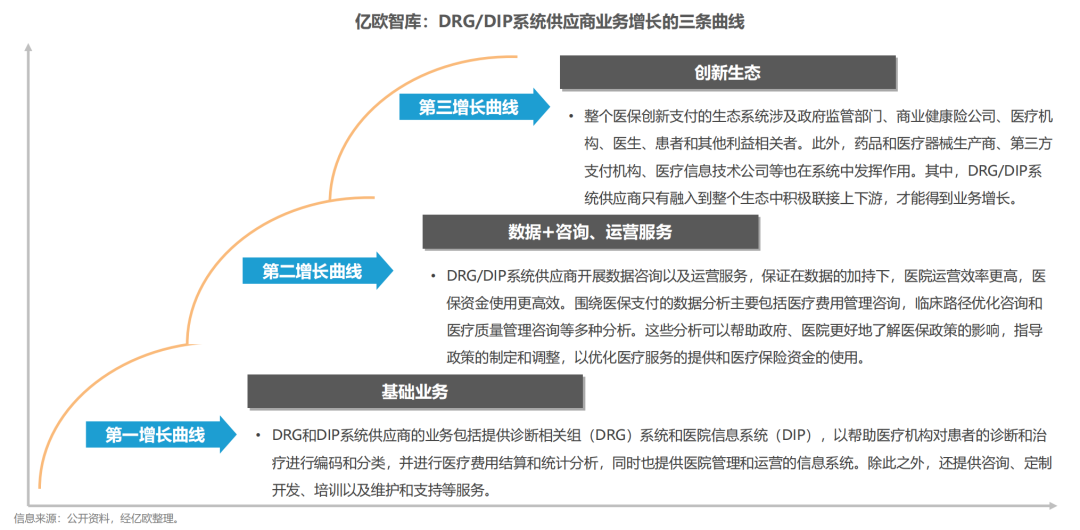

4. DRG/DIP供应商将积极寻找第二、第三增长曲线,聚焦产品质量提升和数据咨询服务并拓展更大的客户范围,以应对激烈市场竞争。

报告内容摘要

01

DRG/DIP的支付方式在我国已进入了深度推广及执行阶段

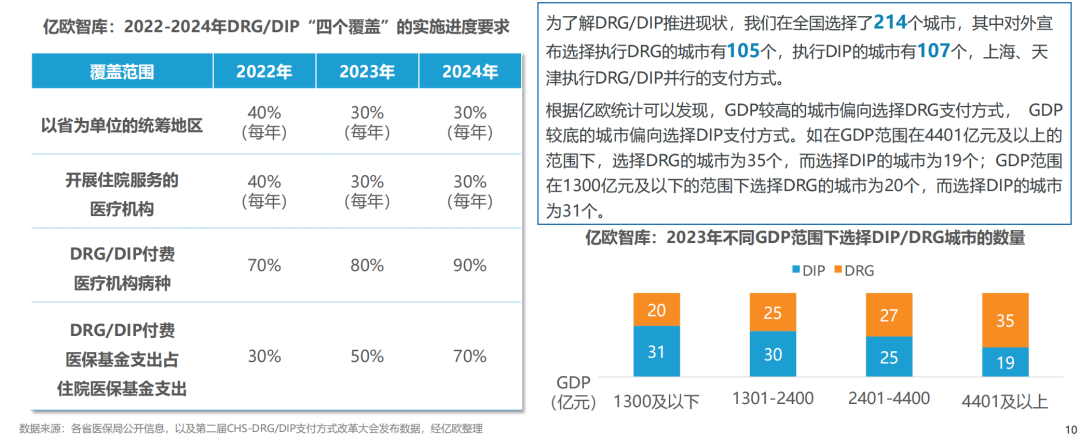

国家医保局制定的《DRG/DIP支付方式改革三年行动计划》中,规定了到2024年,DRG/DIP需要覆盖以省为单位的统筹地区以及开展住院服务的医疗机构;DRG/DIP付费医疗机构病种全面覆盖,鼓励入组率达到90%以上;DRG/DIP付费医保基金支出占统筹区内住院医保基金支出达到70%,鼓励超过70%的基金总额预算覆盖率。

根据第二届CHS-DRG/DIP支付改革大会发布,目前已有14个省份,67个地市实现了DRG/DIP功能模块实际结算覆盖。

02

DRG/DIP系统供应商企业图谱

DRG/DIP的系统供应商企业共包含以下四类:智慧医疗&医疗信息化供应商,DRG/DIP信息化供应商,医疗大数据供应商,综合行业信息化供应商。智慧医疗&医疗信息化供应商以辅助DRG/DIP业务的实施和提升效益;DRG/DIP信息化供应商以费用管理和控制、质量评估和改进等综合解决方案业务为主;医疗大数据供应商为医院提供个性化的DRG/DIP改革方案;综合行业信息化供应商能够为医院提供更全面、一体化的信息化支持,满足医院在DRG/DIP改革过程中的多样化需求。

03

局端头部市场趋于饱和且竞争趋于稳定,医院端市场集中度低,竞争激烈

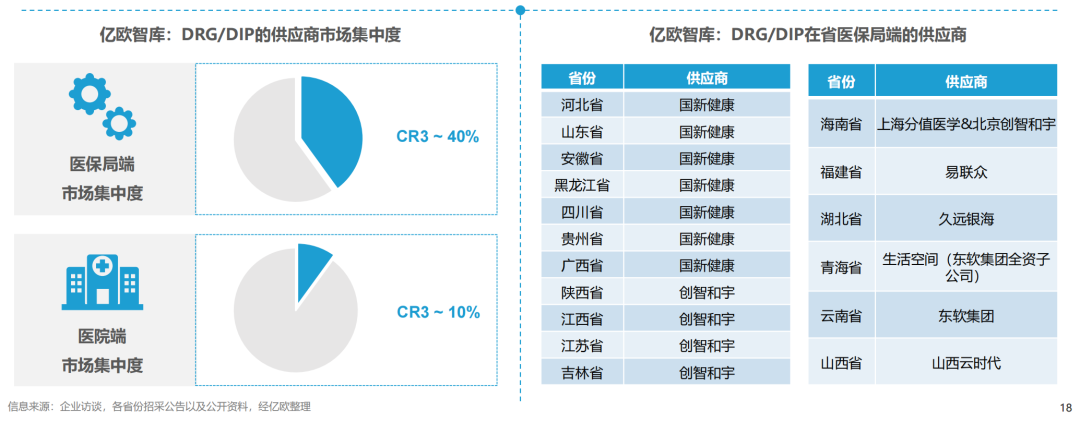

数据显示,已有282个统筹地区开展了DRG/DIP支付方式。通过各省份中标信息可发现,医保局端市场集中度较高,技术领先和口碑好的供应商更易获得政府认可和扶持,具有优势的大型供应商利用其规模、资金、技术、渠道等方面的优势来稳定市场份额,因而局端市场份额集中在头部的供应商手中,根据亿欧预测,医保局端前三位供应商的业务量占整体业务量的40%左右;医院端的市场竞争激烈,市场份额较为分散,是由于各医院运行方式差异较大,因此医院更重视产品差异性能否满足内部需求以及售后服务的跟进能力,因此医院端的市场竞争激烈,市场份额较为分散,根据亿欧预测,医院端前三位供应商的业务量占整体业务量的10%左右。

04

医院端仍有大量系统需求未被满足,DRG/DIP系统的市场空间将在2024年前被大量释放

截至2024年,DRG/DIP系统整体市场规模预计为181.74亿元。

05

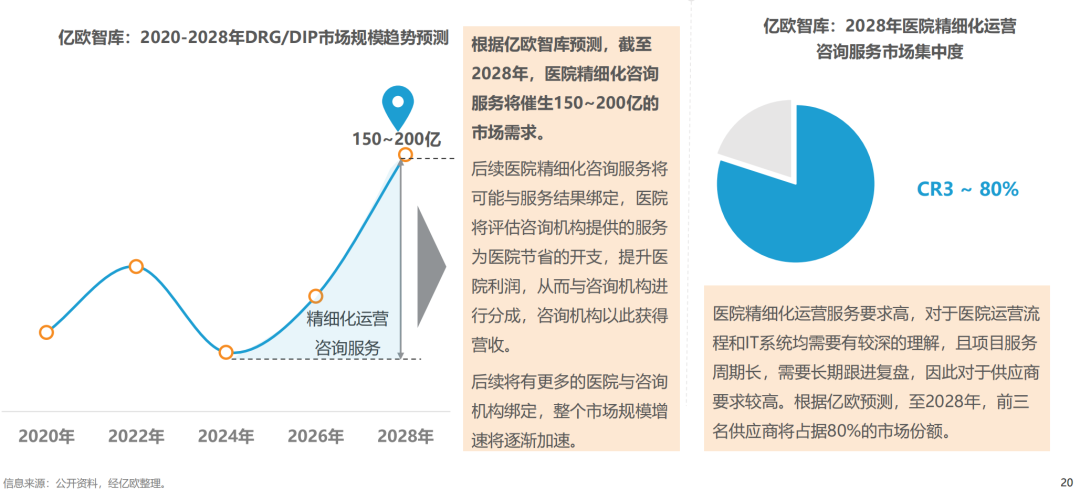

2024年后医院将产生大量医院精细化运营的需求,运营商提供的服务将与运营结果挂钩,以此获取获取医院的利润分成作为营收

DRG/DIP系统是辅助医院进行结算的工具,2024年系统普及后,医院对于精细化运营的需求陡增,由此将带动相关咨询服务市场的爆发。

根据亿欧智库预测,截至2028年,医院精细化咨询服务将催生150~200亿的市场需求;前三名供应商将占据80%的市场份额。

06

随着DRG/DIP在医院的快速落地,未来两年系统供应商跑马圈地的局面将暂时告一段落,供应商企业随之面临着产品或服务升级的压力

总结

DRG/DIP支付方式在中国已进入深度推广及执行阶段,预计市场规模将持续增长。

未来,医院将更加注重精细化运营和数据驱动的服务,对于精细化运营的需求将带动相关咨询服务市场的爆发,而供应商将面临产品或服务升级的压力,需要开展数据咨询以及运营服务,以保证医院运营效率更高,医保资金使用更高效。

产业资讯

医药地理 2026-05-22

489

产业资讯

医药地理 2026-05-22

489

产业资讯

药智数据 2026-05-22

75

产业资讯

药智数据 2026-05-22

75

产业资讯

细胞基因治疗前沿 2026-05-22

401

产业资讯

细胞基因治疗前沿 2026-05-22

401

热门资讯

热门资讯 微信公众号

微信公众号