产业资讯

产业资讯

拇指药略

拇指药略  2024-05-08

2024-05-08

646

646

4月18日,武田制药在官网上发布了一则消息:琥珀酸莫博赛替尼即日起正式从中国退市。

这条信息似乎并未引起舆论的太多关注,但足以影响一批国内创新药企的命运。

武田方面的解释是:莫博赛替尼的III期EXCLAIM-2临床试验结果未达到主要研究终点,不符合国家药监局附条件上市批准的确证性研究数据要求。

这可能是中国实施“附条件批准”制度以来,第一个没过线的创新药。

“附条件批准”制度让很多创新药只需通过II期临床就可先上市销售,上市后再补充III期临床数据,通过后就能转为正式批准。那三年里打的疫苗,基本都是按照附条件批准的规则上市的,所以才能做到那么快。

被誉为医药行业“弯道超车”的附条件批准制度,其重要意义被大大忽视了。国内不少biotech其实是得到了附条件批准制度恩惠的:III期临床耗时耗力,花费最高。只做完II期临床就能获批,大大推进了新药上市进程,进而影响了药企的估值。

如今看看A股港股,已经有产品上市的biotech股价的那副熊样。若是没有附条件批准制度,它们要做完III期临床,才有可能获得销售额,

▌哪个耐心资本会投钱?

而且,“附条件批准”隐含了一个最大的优惠:当初设计时并没讲明白,到底要在几年内完成III期临床。业内一般认为,附条件批准需要在药品注册证书有效期之内,也就5年内做完III期临床。

今年2月4日,国家药监局发布《2023年度药品审评报告》披露:从2020年开始有“附条件批准”以来,一共95个创新药通过这个渠道上市,到去年年底,只有19个转为正式批准。

武田的莫博赛替尼是2023年1月在中国上市的,如果想拖,完全可以拖到2028年,再说自己不行。但是,武田因为在美国没能通过上市后的确证性研究,已经从FDA那边退市,中国这边也毫不犹豫地退了。只能说,

▌武田算是个模子。

武田这一退,给另一家中国biotech留出了巨大的空间。

莫博赛替尼对应的靶点是EGFR20外显子插入突变,这是肺癌EGFR靶点中非常罕见的一种突变,大概只占到所有肺癌患者的2%-4%。前阵子网上引起讨论的文章《我妻之死》,其中的患者所得的就是这种罕见突变肺癌,因为没能及时用上对症药物而造成悲剧。

EGFR 20外显子突变这个靶点素以成药性难度高而著称。武田的药退市后,全世界只有两种药针对这一靶点。一是强生公司的双特异性抗体埃万妥单抗,在美国获批上市;还有一个就是迪哲医药的小分子药物舒沃替尼。

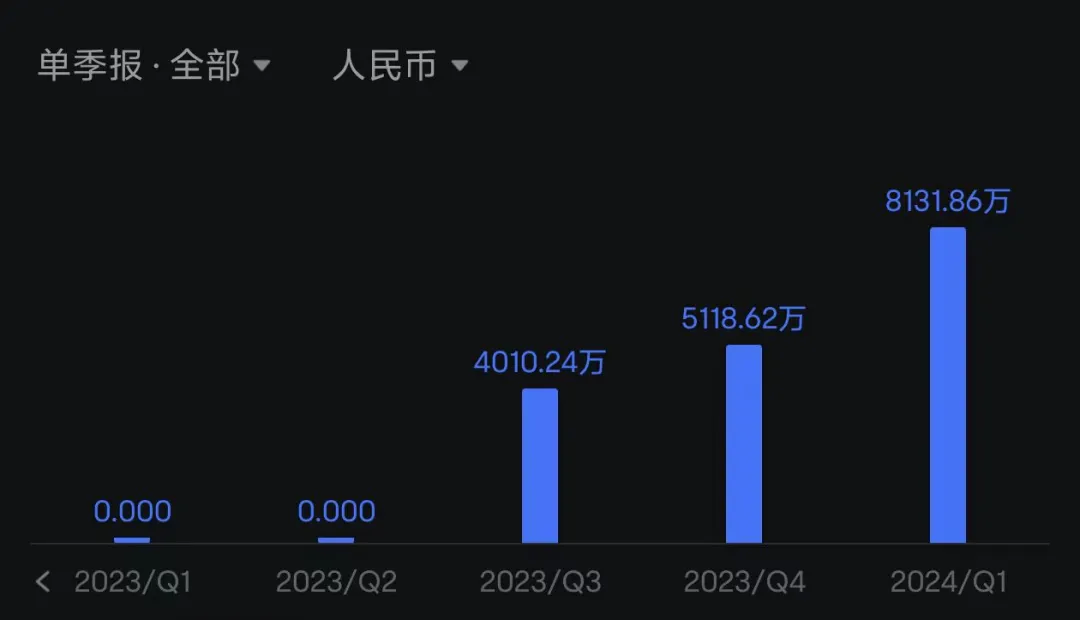

舒沃替尼是去年8月底在中国获批的。迪哲和很多biotech一样,在2023年三季报之前,公司收入常常是零。舒沃替尼获批后,2023年卖出了9129万元,今年一季度销售额8132万元。

(迪哲医药逐季度营收)

国家癌症中心发布的最新数据显示,2022年中国肺癌新发106.06万人。按最低2%的发病比例,20外显子插入突变患者大约2万人。市场不大,目前国内只有迪哲吃这独一份的市场。

据媒体报道,舒沃替尼每盒9040元,月费用38742元。以此推算,目前舒沃替尼的渗透率大概只有3%左右。

如果渗透率提高到10%,迪哲光卖这一个药,年度营收都相当可观,眼下这样的机会就是今年的医保谈判。因为没有同靶点的竞品,舒沃替尼的谈判主动权会高很多。如果降幅控制在40%以内,通过医保报销只要渗透率提高1倍以上,迪哲的业绩就会有很大的增长。

而且,由于武田的退出,现在美国市场上并没有小分子的EGFR 20外显子靶向药。

舒沃替尼目前已经获得FDA的突破性疗法认定,和强生的双抗联合疗法一样,针对的是一线治疗EGFR 20外显子插入突变。这比国内目前获批的二线疗法更进一步。

一旦打开美国市场,舒沃替尼完全有可能和百济神州的泽布替尼一样,成为10亿美元的“重磅炸弹”级药物。

EGFR绝对是个出宝藏品种的靶点。艾力斯靠着三代EGFR TKI靶向药物,如今已经有小巨人之相。(此前文章:艾力斯看到了超越的苗头)

迪哲可能是下一个。

过去两年,中国很多创新药企都在抱怨:抱怨融资环境不畅,抱怨IPO难度增加,抱怨医保砍价太厉害,抱怨进院难。唯独不想想:自己费了好大力气搞研发做学术,为何还是卖不过外资企业?

真正有价值的源头创新,是会被临床端和资本市场发现的。

产业资讯

IQVIA艾昆纬 2025-06-19

33

产业资讯

IQVIA艾昆纬 2025-06-19

33

产业资讯

医药魔方Info 2025-06-19

30

产业资讯

医药魔方Info 2025-06-19

30

产业资讯

医药财经 2025-06-19

33

产业资讯

医药财经 2025-06-19

33

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签