产业资讯

产业资讯

生物药大时代

生物药大时代  2024-05-21

2024-05-21

1312

1312

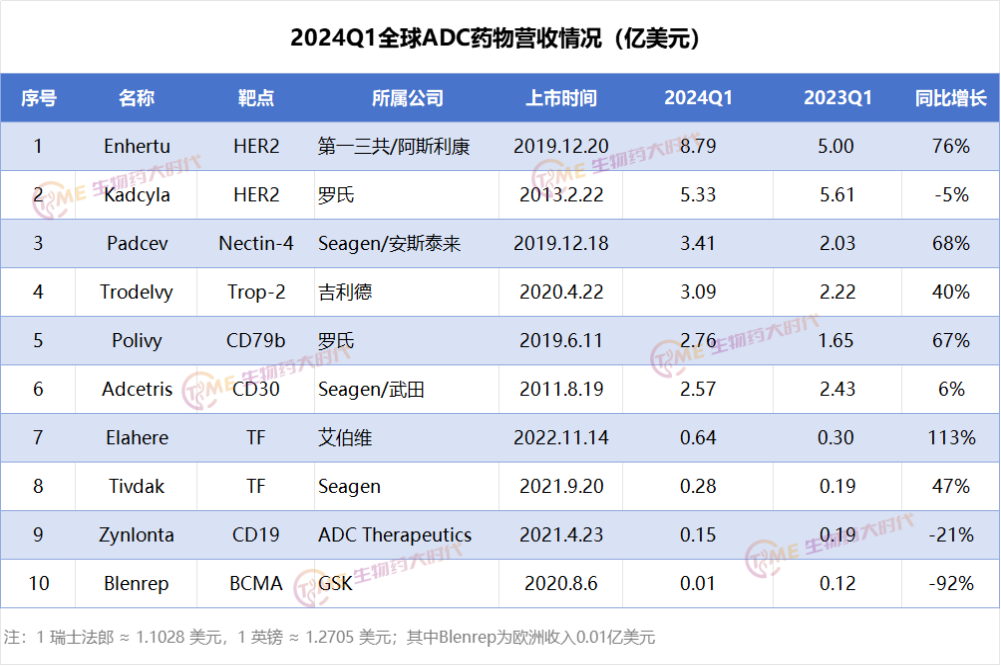

2023年上市ADC药物销售额超百亿美元,Enhertu、Kadcyla销售超20亿美元。并且2023年ADC并购、合作异常火热:辉瑞以430亿美元收购ADC龙头Seagen,艾伯维以101亿美元收购ADC公司ImmunoGen;百利天恒就BL-B01D1双抗ADC与BMS达成84亿美元合作,第一三共和默沙东就3款 ADC达成220亿美元合作等。

随着各药企2024年Q1财报的披露,我们汇总了2024Q1 ADC药物营收TOP情况,如下所示:

来源:生物药大时代整理

除了几款ADC营收业绩未公布外,表中10款ADC在2024Q1营收总计近30亿美元。大部分ADC药物都实现了增长,其中Padcev、Polivy业绩大增60%;相反,Kadcyla、Zynlonta和Blenrep出现负增长。

Enhertu

Enhertu(DS-8201,德曲妥珠单抗)是由阿斯利康和第一三共联合开发和商业化的一款靶向HER2的ADC药物,相继于2019年12月和2023年2月在美国和中国获批上市。

Enhertu2021年营收约5亿美元,同比增长103%;2022年营收约13亿美元,同比大增165%;2023年营收23.15亿元,同比大增113%。2023年Enhertu的业绩由前2年的全球第三一跃超过Kadcyla,位列ADC药物销量榜首。

Enhertu2024Q1营收8.79亿美元,同比大增76%。作为全球重磅ADC,伴随着HER2低表达乳腺癌、HER2突变阳性NSCLC适应症在全球范围内的获批,Enhertu放量速度逐渐加快。

Kadcyla

Kadcyla由罗氏和Kadcyla是由罗氏和ImmunoGen共同研发第一款获批的靶向HER2的ADC产品,2013年2月22日被FDA批准用于HER2阳性转移性乳腺癌,2020年1月21日在中国获批,成为国内首个上市的ADC。

作为首款上市的HER2 ADC产品,自上市以来,销售额稳步上市。2021年、2022年Kadcyla销售额连续霸榜,2023年以及2024Q1营收均位列第二。

由于是生物类似药、Enhertu的竞争,Kadcyla 2023年增速(4%)有所放缓,如今2024 Q1呈现负增长(-5%)。

Padcev

Adcetris是Seagen研发的首款ADC药物,2011年8月获FDA批准上市,用于治疗霍奇金淋巴瘤和系统性间变性大细胞淋巴瘤,成为全球首个靶向CD30的ADC药物。而Padcev是Seagen与与安斯泰来联合开发并上市的第二款ADC产品。2023年3月,辉瑞宣布以430亿美元收购Seagen。

Seagen的加入为辉瑞肿瘤板块注入了强大活力,带来了3个已上市的ADC产品,其中年销售额超10亿美元的有2款。

2019年12月,FDA加速审批Padcev上市,用于接受过PD-1/PD-L1抑制剂和铂类化疗药物的局部晚期或转移性尿路上皮癌治疗。2021年7月,Padcev获得了FDA完全批准。2023年12月,FDA又提前批准PADCEV联合PD-1单抗K药(帕博利珠单抗)一线治疗局部晚期或转移性尿路上皮癌,成为全球首个获批的“PD-1+ADC”组合疗法。

自Padcev获批以来,销售额快速增长,2023年销售额达到10.3亿美元,同比增长36%;2024Q1销售额达3.41亿美元,同比大增68%。

辉瑞高管曾表示,Padcev年销售额或能超30亿美元。

总结

总体而言,2024Q1全球ADC药物市场规模达到近30亿美元。其中Enhertu表现依然出色,2024Q1销售额增速(+76%)明显,已成为ADC领域领头药物。而Padcev、Polivy、Trodelvy、Tivdak也呈现明显增长势头。但是Kadcyla和Zynlonta的增速有所放缓,尤其是Zynlonta因安全性问题,2024Q1出现负增长(-21%)。ADC药物具有特异性高、安全性好、有效杀伤肿瘤细胞等优点,是近几年热门赛道之一。国内布局ADC产品的药企有:荣昌生物、科伦博泰、信达生物、多禧生物、恒瑞医药、百利天恒、迈威生物、百奥泰、乐普生物、复宏汉霖、宜联生物、映恩生物、石药集团等。

参考资料:各公司财报

产业资讯

医药财经 2025-08-08

45

产业资讯

医药财经 2025-08-08

45

产业资讯

药时空 2025-08-08

50

产业资讯

药时空 2025-08-08

50

产业资讯

识林 2025-08-08

43

产业资讯

识林 2025-08-08

43

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签