产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-01-07

2025-01-07

5487

5487

岁末年初之际,估值被连杀三年的中国CXO,复苏的信号已经显现。

兴业证券的数据显示,2024年前三季度,CXO板块毛利率、净利率分别为38.3%、16.4%,比去年同期下降4pp、7pp,主要系竞争加剧下国内服务价格有所下降、产能利用率低、成本费用折旧处于高位等因素。单季度看,2024Q3毛利率和净利率分别为39.3%和15.2%,相比2023Q4的历史低位已经企稳回升。

细究来看,海外生物医药投融资回暖和《生物安全法案》未如期落地,是行业初步复苏的主因。12月初,《生物安全法案》危机暂时解除的消息影响下,以海外业务为主的药明康德、药明生物、康龙化成等股价一度展现强劲势头。

只是,历经三年震荡,有关“中国CXO还值不值得投”疑问仍未消除,市场信心要想恢复并不容易。

尽管在三季报中,各家CXO都在努力释放积极信号,但市场好奇的是,当下,中国有哪家CXO还依旧能打,甚至可以硬刚海外巨头,率先在这波回暖潮中走出低谷?中国又有哪些赛道在全球具备较强竞争力,成为这些CXO硬刚的底气?

中国CXO,谁比谁差?

从2024年前三季度的总体业绩来看,尽管行业整体营收利润双双承压,但有不少以海外业务为主的中国CXO,它们顶住寒冬压力,已开始实现逐季度增长。

“中国CXO一哥”药明康德,凭借龙头地位以及海外创收,或将最先走出凛冬。2024年第三季度,其实现营收环比增长13%,至104.6亿元,重回百亿元级别。若剔除新冠项目,则同比增长达14.6%。对应经调净利润29.7亿元,环比增长20.9%,业绩增长趋势明显。

过去一年,在《生物安全法案》的影响下,以海外业务为主的药明康德,过得并不容易。但从海外客户贡献的收入来看,相关方案并未带来太多实质性影响。

前三季度,在众多欧美CXO的PK下,药明康德的欧美市场依旧占据超76%营收。其中,美国客户贡献的收入不降反增,收入达176.2亿元,剔除特定商业化生产项目同比增长7.6%。

从代表未来的在手订单数来看,截至2024年9月底,药明康德在手订单达438.2亿元,同比增长35.2%,增速惊人。

同样以海外业务为主的康龙化成,前三季度实现营业收入88.17亿元,同比增长3%;扣非净利润同比下降27.69%至7.83亿元,归属于上市公司股东的净利润14.22亿元,则同比增长24.82%。自2022年后,康龙化成归属于上市公司股东的净利润已差不多恢复至2021年的水平,且有望超过。

从前三个季度来看,康龙化成的营收一直持续环比增长,反映了公司和行业正逐渐复苏。其中,康龙化成Q2环比增长了9.85%,Q3则环比增长9.51%至32.13亿元,同比增长10.02%。对应扣非净利润9.56亿元,同比增长190.95%,环比增长243.20%。

对此,康龙化成曾在回复海外市场情况时表示,一方面得益于海外市场的回暖,另一方面是实验室服务和小分子CDMO新项目启动带来增量。

作为小分子CDMO的龙头,凯莱英在过去三季度的业绩表现虽有些不尽如人意,但扣新冠增长仍有19%。此外,其Q3的业绩则已从上半年的营收谷底爬出,环比增长11%。

海通证券就指出,以药明康德、康龙化成、凯莱英、博腾股份等为代表的中国小分子CDMO产业具有较强的国别竞争力,业绩和订单增长已有直观体现。

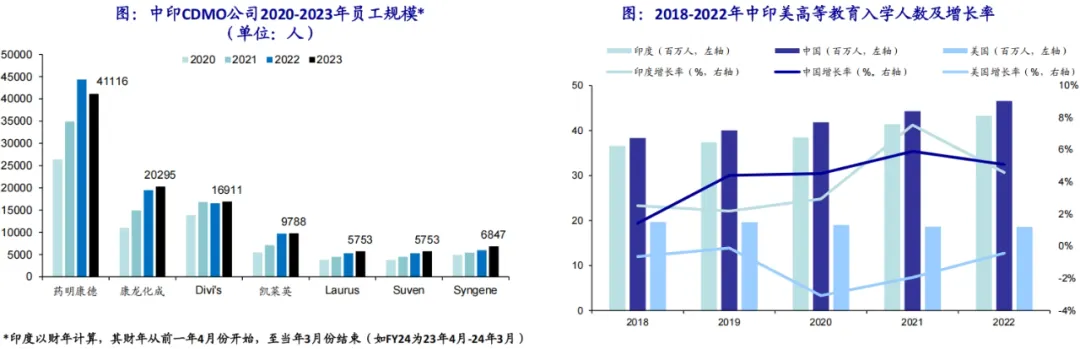

图片来源:《CXO国别研究系列:从欧美日印中财报看中国CXO行业供需变化》

目前,中国CDMO在全球竞争中持续扩大领先优势。近年来,受欧美等小分子CDMO产业链转移的影响,中印等多家小分子CDMO迎来了飞速发展。

图片来源:同上

但总体而言,中国小分子CDMO在规模,员工基础等各方面都优于印度。2024年,全球小分子研发领域需求增长的情况下,印度小分子CDMO营收增长速度却逐渐放缓,甚至出现负增长的态势。以Syngene为例,FY24Q4-FY25Q2连续三个季度出现同比负增长的趋势,同时EBTIDA margin从FY24Q4的34.6%下滑至FY25Q2的27.5%。

ADC、多肽风口,吹鼓了谁的“钱包”?

能够扛住行业周期的,还有凭借ADC、多肽等大热门赛道,接下“泼天富贵”的中国CXO们。

药明合联是吃到ADC红利的一大玩家。截至2024年上半年,药明合联的未完成订单增长已达105%,营收和利润双双同比增长,其中利润更是同比增长175.5%,毛利同比增长133.4%,丝毫未受寒冬影响。

事实上,找到新生存空间,扎根热门赛道并成为专业化CXO,正是行业所趋。而与小分子CDMO赛道一样,中国的ADC开发同样具备国别竞争力优势。全球ADC看中国,工程化创新的优势,已让中国药企在这一市场里牢牢占据重要地位。

ADC之外,是以GLP-1为代表的多肽领域,它的持续火爆,也让中国CXO有了跑赢行业周期的机会。

最为典型的案例,便是诺泰生物。身为“减肥药原料巨头”的它,在今年前三季度实现营收12.5亿,同比增长77%;归母净利润为3.50亿元,同比暴增了281.9%。

今年上半年,当28家CXO企业市值平均下跌32.96%,也仅诺泰生物一家挺立,市值呈正增长。目前,诺泰生物还在不断扩大产能,进一步抢占市场——其601多肽车间已提前完成封顶,预计2024年底完成安装调试,实现释放多肽产能5吨/年。而602多肽车间预计将于2025年上半年完成建设、安装及调试,并进一步释放多肽产能5吨/年。

12月份向港交所递表的泰德医药,若以2023年的销售额为参考,则在多肽CRDMO赛道上已位列全球第三。2023年,其实现营收3.37亿元,同期净利润为4890.5万元。在订单和业绩持续增长的情况下,泰德医药此番IPO募资,主要也是用于扩大产能。

国内多肽CDMO积极扩大产能有其道理:一方面,GLP-1的销量已受产能限制,各家CDMO都在争取进入礼来和诺和诺德供应链的机会;另一方面,是考虑到提前备货的需求,仿制药API订单将陆续起量。

当前,放眼全球竞争格局,多肽CDMO市场里目前尚未诞生绝对龙头,这意味着巨大的市场蛋糕有待瓜分,谁都有机会崛起,抢占宝座。

事实上,在诺泰生物、泰德医药等只专注于多肽的CDMO之外,中国CXO一哥亦早早入局,并再次踩中千亿风口。

以2023年销售额计,全球市场份额排名第一的Bachem,在今年上半年创收约19.3亿元(按平均汇率8.0264计算),已被药明康德的20.8亿元反超。今年前三季度,药明康德TIDES业务板块实现营收35.5亿元,同比增长达71%。

毫无疑问,在这场硬刚全球巨头的竞争中,中国多肽CDMO的实力已不遑多让。眼下,它们也正不断在欧美市场攻城略地。

2024年下半年,中国多肽原料药企业(含CDMO)批量过了FDA的合规关,开始加速抢滩美国市场。诺泰生物则在依托全球BD团队,不断储备优质客户订单的同时,将其自主开发的原料药销往欧美,并与Krka、Chemo、Cipla等知名药企达成合作。

不过,海通证券提醒,多肽行业景气度仍需跟踪制剂端的商业化和研发进展,全球优质商业化产能依然稀缺。

而在当下不少多肽CDMO火拼产能布局时,未来,国内多肽CDMO是否会陷入同质化竞争,打价格战,仍有待观察。

产业资讯

佰傲谷BioValley 2026-05-14

482

产业资讯

佰傲谷BioValley 2026-05-14

482

产业资讯

丁香园Insight数据库 2026-05-14

633

产业资讯

丁香园Insight数据库 2026-05-14

633

产业资讯

药智网 2026-05-14

525

产业资讯

药智网 2026-05-14

525

热门资讯

热门资讯 微信公众号

微信公众号