产业资讯

产业资讯

医药经济报

医药经济报  2025-05-09

2025-05-09

3179

3179

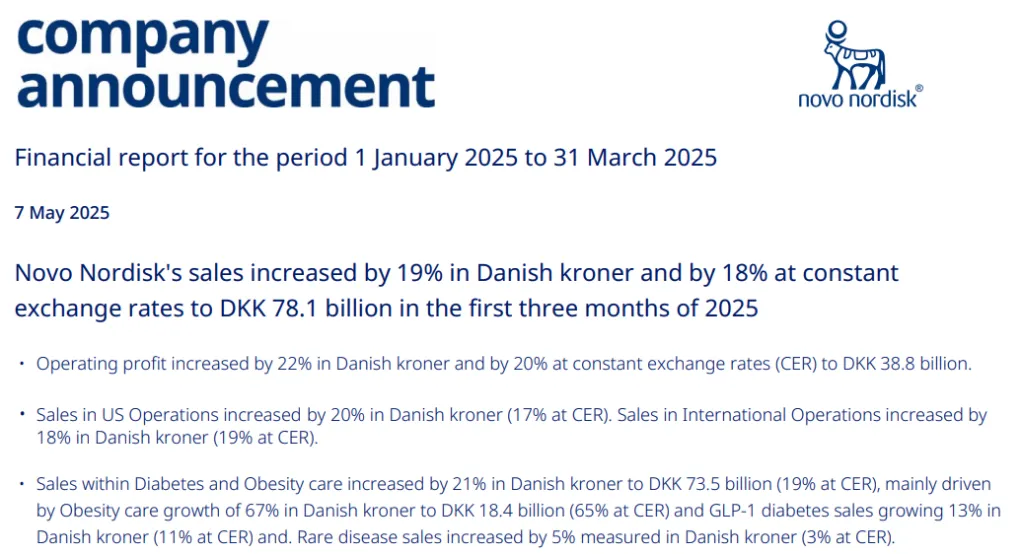

5月7日,诺和诺德发布2025年一季度财务报告:全球销售额为780.87亿丹麦克朗,约合110.10亿美元(按今年一季度平均汇率计算:1丹麦克朗=0.141美元,下同),同比增长18%(按固定汇率计算,下同);营业利润为387.91亿丹麦克朗,约合54.70亿美元,同比增长20%;研发投入为103.08亿丹麦克朗,约合14.53亿美元,同比增长19%。

具体来看,诺和诺德的糖尿病业务产品销售额为550.44亿丹麦克朗,约合77.61亿美元,同比增长8%,这得益于旗下GLP-1产品和胰岛素销售额的增长。值得一提的是,诺和诺德的明星药物司美格鲁肽总共创造了557.76亿丹麦克朗(约合78.64亿美元)的营收,同比增长32%,约占总营收的71%,正式超过默沙东K药72.05亿美元的销售额,登顶全球“药王”。

Wegovy销售额暴增83%

以胰岛素研发起家的诺和诺德,如今已经成长为在糖尿病、肥胖症及相关代谢类疾病领域占据市场主导地位的跨国制药巨头。

可以看到,糖尿病业务仍是诺和诺德的基本盘,其在一季度贡献了550.44亿丹麦克朗的营收,占总营收比重超过七成。当前,诺和诺德糖尿病业务的支柱产品已经由胰岛素变更为现象级产品GLP-1。

其中,司美格鲁肽两大降糖版本继续在市场放量:注射版Ozempic的销售额为327.21亿丹麦克朗(约46.13亿美元),同比增长15%;降糖口服版Rybelsus的销售额为56.95亿丹麦克朗(约8.03亿美元),同比增长13%。而诺和诺德第一代GLP-1产品利拉鲁肽降糖版Victoza受梯瓦、山德士等药企的生物类似药冲击,销售额几乎腰斩,仅为11.58亿丹麦克朗(约1.63亿美元)。

基于双重创新机制,GLP-1产品正在体重管理领域大放异彩。报告期内,诺和诺德的肥胖症业务实现销售额184.24亿丹麦克朗(约25.98亿美元),其中司美格鲁肽注射减重版Wegovy的销售额同比大增83%,达到173.6亿丹麦克朗(约24.48亿美元);而利拉鲁肽减重版Saxenda同样因专利悬崖,销售额同比下降35%,仅为10.64亿丹麦克朗(约1.50亿美元)。

从地域分布来看,美国仍是诺和诺德最大的市场,创造营收443.16亿丹麦克朗(约62.49亿美元),同比增长17%,占据半壁江山。而中国市场的潜力正在加速释放,在报告期内为诺和诺德贡献了56.22亿丹麦克朗(约7.93亿美元)的收入,实现了22%的同比增长。

当前,司美格鲁肽三大产品皆已在中国市场获批上市,在2025年第一季度实现了22.53亿丹麦克朗(约3.18亿美元)销售额。其中,Ozempic销售额为15.1亿丹麦克朗(约2.13亿美元),Rybelsus销售额为0.57亿丹麦克朗(约0.08亿美元),Wegovy创造了6.86亿丹麦克朗(约0.97亿美元)的收入。

面对2026年3月的专利到期日,诺和诺德正在持续优化司美格鲁肽的适应症如心血管保护及联合疗法,同时布局口服剂型、创新疗法等,以应对礼来等竞争对手的挑战。今年3月,诺和诺德宣布完成下一代肥胖药物CagriSema的最后一项关键试验;4月,诺和诺德向FDA提交了司美格鲁肽口服减重版25mg的上市申请,该药物有望成为首款获批治疗肥胖症的口服GLP-1药物,正面硬刚礼来的步步紧逼。

在业内看来,凭借胰岛素和GLP-1类药物的创新,诺和诺德已从传统糖尿病巨头转型为全球代谢疾病治疗的领头羊,其成功源于持续研发投入、精准并购及全球化布局,但未来需在技术突破、产能扩张及市场竞争中保持敏捷,以应对行业变局。

HPV疫苗下降四成

对于去年险胜司美格鲁肽,而在今年一季度便丢掉“药王”宝座的K药,业界原本便抱有一定预期。

在2025年一季度,默沙东实现总营收155.29亿美元,同比增长1%,略高于分析师预期的153.1亿美元。得益于成本控制和产品组合优化,默沙东实现净利润50.79亿美元,同比增长12%。其中,默沙东的制药业务收入为136.38亿美元,同比下降1%,原因是受疫苗、抗病毒、免疫等板块拖累。

作为肿瘤免疫治疗标杆,K药依然稳稳地撑起了默沙东的收入大盘。在报告期内,K药为默沙东创造了72.05亿美元的营收,同比增长6%。默沙东表示,K药的增长主要得益于全球对三阴性乳腺癌、肾细胞癌和非小细胞肺癌等早期适应症,以及膀胱癌、子宫内膜癌和MSI-H癌症等转移适应症的持续强劲需求。

不过,K药一季度的表现仍低于市场预期的74.3亿美元。对于这款即将在2028年失去专利保护的重磅品种,默沙东也在想方设法延长其生命周期。尽管K药已经获批40多项适应症,但默沙东仍在用穷举式的联合用药临床试验探索破局,深度绑定ADC便是其中的重头戏。

此外,默沙东还成功研发出K药的皮下注射制剂,大幅缩短给药时间,平均仅需2分钟。目前,该制剂的上市申请正在接受美国和欧洲监管机构的审查,FDA的PDUFA日期定于今年9月23日。值得一提的是,今年4月,美国生物技术公司Halozyme在新泽西州的美国地方法院对默沙东提起专利侵权诉讼,认为K药的皮下剂型侵犯其自2011年开始为保护突破性的MDASE皮下递送技术而申请的多项专利。

这场专利纠纷会否影响K药皮下剂型的上市进程还有待观察,即使该剂型今年四季度能够如期商业化,其能够给默沙东的业绩带来多大助力犹未可知,届时司美格鲁肽或将进一步拉开身位。

默沙东业绩下滑的主要原因仍要归咎于HPV疫苗Gardasil/Gardasil

9。在报告期内,该系列产品的销售额为13.27亿美元,同比下降40%。默沙东表示,Gardasil/Gardasil

9的销售额下滑主要是由于中国地区需求下降,库存仍居高不下。除中国外,Gardasil/Gardasil 9销售额增长14%。今年4月,Gardasil

9在国内获批新适应症,适用于16~26岁男性接种,这能否助其挽回颓势,还需等待市场检验。

当前,默沙东培育的新产品还在加速成长阶段。在肿瘤领域,全球首创HIF-2α抑制剂Welireg取得1.37亿美元的销售额,同比增长63%;合作开发产品Lynparza(奥拉帕利)、Lenvima(仑伐替尼)、Reblozyl(罗特西普)则分别实现了3.12、2.58、1.19亿美元的收入。在心血管领域,肺动脉高压(PAH)新药Winrevair收入2.8亿美元。

显然,当前的产品组合无法让默沙东承受K药因专利悬崖导致的销售崩盘,加码潜力疗法成为不二选择。今年3月,默沙东引进了恒瑞医药的一款口服Lp(a)抑制剂HRS-5346,以扩展和补充其心血管代谢产品管线,交易首付款为2亿美元,里程碑付款最高可达17.7亿美元。

默沙东预计,2025年销售额将在641亿~656亿美元。业界普遍认为,面对乏善可陈的管线进展,默沙东不仅要保持现有产品稳定增长,更要加速推进新药研发,才能应对日益激烈的市场竞争。

产业资讯

药智网 2026-06-05

367

产业资讯

药智网 2026-06-05

367

产业资讯

科睿唯安生命科学与制药 2026-06-05

325

产业资讯

科睿唯安生命科学与制药 2026-06-05

325

产业资讯

瞪羚社 2026-06-05

477

产业资讯

瞪羚社 2026-06-05

477

热门资讯

热门资讯 微信公众号

微信公众号