产业资讯

产业资讯

药时代

药时代  2025-05-16

2025-05-16

1751

1751

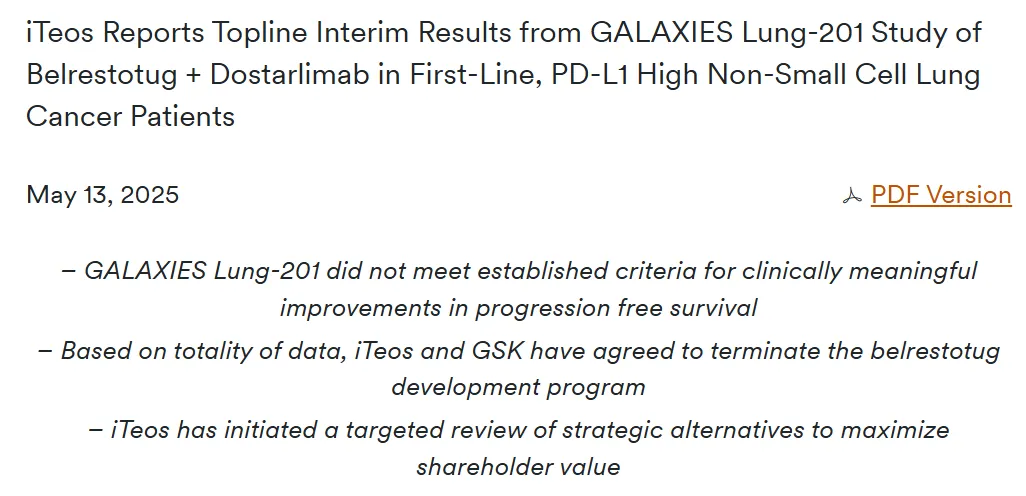

核心管线临床失败,与大药企终止合作,重大利空下,公司股价却逆势大涨11%。2025年5月13日,iTeos Therapeutics宣布其核心管线TIGIT抗体belrestotug(EOS-448)在非小细胞肺癌(NSCLC)一线治疗的二期临床试验GALAXIES Lung-201中,未达关键终点。

这一临床失败,直接导致iTeos与GSK达成的超20亿美元合作搁浅。然而颇具戏剧性的是,在重大利空的冲击下,iTeos股价当日逆势收涨11%,盘前一度飙升超20%,资本市场为何出现如此反常表现?

EOS-448,是一种Fc活性人免疫球蛋白G1或IgG1单克隆抗体,旨在通过与TIGIT和FcγR(免疫反应的关键调节因子)结合的多方面免疫调节机制,来增强抗肿瘤反应。

2021年6月,GSK以6.25亿美元预付款牵手iTeos,双方计划共同开发EOS-448,并约定未来可触发最高14.5亿美元的里程碑付款,彼时该产品尚处在临床一期阶段。此次交易,也是GSK首次布局TIGIT靶点。

回到现在,本次公布的GALAXIES Lung-201中期分析显示,尽管EOS-448与dostarlimab(GSK的PD-1抗体)的联合疗法在ORR上展现出临床意义的改善,但其次要终点PFS未达到预设的统计学显著性标准。

与此同时,针对PD-L1阳性头颈部鳞癌的二期试验GALAXIES H&N-202 数据也显示,联合治疗组的ORR趋势低于有意义阈值。

基于上述结果,iTeos和GSK决定终止EOS-448的全球开发项目,所有相关临床试验停止入组。按照常规惯例,当年6.25亿美金的首付款也不予返还。

目前,GSK表示正与监管机构沟通在研患者的后续管理,而iTeos已启动战略评估,聘请TD Cowen为财务顾问,探索资产出售、业务重组或整体并购等路径。

回到文章开头的问题,为何重大利空下公司股价却大涨?有一种可能是,投资者对iTeos的潜在战略价值抱有强烈预期。

一方面,iTeos公司现金流充裕。根据其最新财报显示,截至2025年3月31日,公司账面现金流有近6亿美元。

另一方面,iTeos首席执行官Michel Detheux在新闻稿中指出,公司有能力寻求实现股东价值最大化的机会。

两者相加,直接点燃了市场对iTeos潜在并购、资产出售或业务重组的预期。投资者押注公司可能通过出售剩余管线、技术平台或被整体收购,以高于当前市值的溢价释放价值。

写在最后:

TIGIT作为继PD-1/PD-L1之后的新一代免疫检查点,曾被寄予厚望。该靶点与其同源配体PVR广泛表达在不同类型的实体瘤中,TIGIT-PVR信号通路被视为肿瘤免疫逃逸的关键通路。

2016年罗氏启动Tiragolumab临床试验时,行业预测TIGIT药物市场规模将在2030年突破50亿美元。之后,默沙东、BMS、百济神州等多家药企更是挥舞着钞票,涌入这一领域。

然而近年来,BMS、默沙东、百济神州等药企相继在TIGIT赛道遭遇挫折,临床试验频繁折戟。TIGIT赛道迎来至暗时刻。

目前,还有吉利德、阿斯利康等药企仍在推进相关研发。对此,业内普遍认为,单药或固定组合疗法的失败,并不意味着靶点价值的彻底否定,双抗等创新分子设计或可成为破局方向。

产业资讯

瞪羚社 2026-06-18

375

产业资讯

瞪羚社 2026-06-18

375

产业资讯

深蓝观 2026-06-18

391

产业资讯

深蓝观 2026-06-18

391

产业资讯

研发客 2026-06-18

434

产业资讯

研发客 2026-06-18

434

热门资讯

热门资讯 微信公众号

微信公众号