产业资讯

产业资讯

bioSeedin柏思荟

bioSeedin柏思荟  2025-08-06

2025-08-06

2215

2215

前言

过去几年中,中国IVD行业正经历深度调整期。带量采购政策全面落地、同质化竞争加剧、海外市场拓展受阻,多重压力下,曾经风光无限的体外诊断企业纷纷遭遇估值回调。反映在二级市场表现中,则是IVD板块的上市公司的股价跌多涨少。

但在这一片低迷之中,热景生物却走出独立行情。

2025年年初至今,公司股价累计涨幅近200%,市值总计近200亿元。

但是这一切异动却与IVD行业并没有太大的关系,支撑热景生物的底层财富密码,则是公司在创新药上的布局。

01

破局之刃—舜景医药

2018年,当大多数IVD企业还在诊断红海中厮杀时,热景生物已前瞻性地孵化出舜景医药等三家创新药企,布局治疗领域。

今年5月,舜景医药完成3亿元A轮融资,由松禾资本领投,达晨基金、创景资本等机构跟投。此轮融资距离公司创立仅7年,却已展现出惊人的研发效率。

舜景医药的核心管线SGC001是全球首款急性心梗治疗性抗体药物,可阻断靶分子诱导心肌细胞的凋亡,减轻心肌细胞氧化应激损伤,抑制下游炎症反应,可促进缺血区域的血液灌注,减少心肌梗死面积,开创了心血管疾病生物治疗新路径。

而就在A轮融资前两个月,SGC001刚获美国FDA快速通道资格,可以说这一里程碑事件也是促进资本豪掷的首要动力。

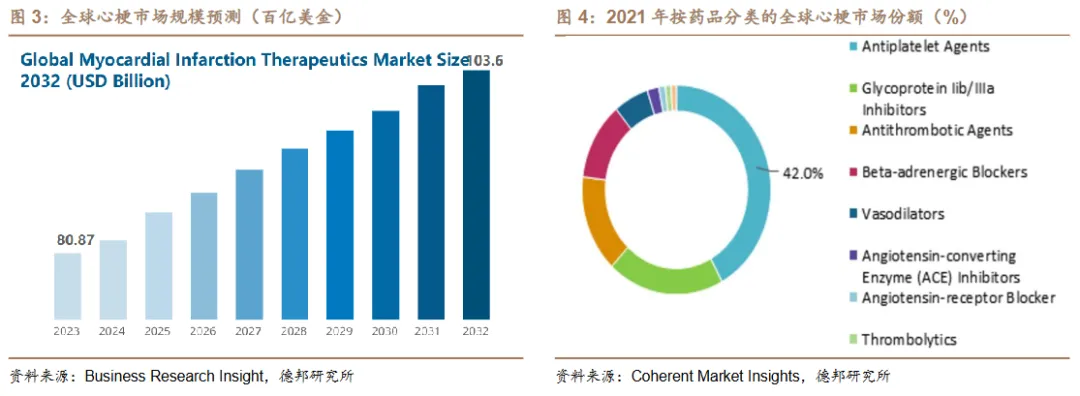

除此之外,SGC001所针对的急性心肌梗死适应症,市场空间也极其诱人。

据德邦证券数据,2023 年全球心肌梗死治疗的市场规模约为 808.7 亿美元,预计到 2032年将提升到 1036 亿美元。

图源:德邦证券

而目前的在研药物,除了舜景医药的SGC001,就仅有一款诺和诺德在2020年以超21亿美元收购 Corvidia 公司后获得的Ziltivekimab。后者作为一款靶向人白细胞介素6(IL-6)单克隆抗体,具有抗炎作用,目前正在全球多中心开展 3 期试验,旨在评估 ziltivekimab 与安慰剂相比对急性心肌梗死患者心血管结局的影响。

不止SGC001,舜景医药还有一款抗肿瘤管线SGT003也十分值得关注。

2025年在第43届JPM大会上,舜景首次公布了抗肿瘤核心管线SGT003项目的进展数据,展示了其在双特异性抗体平台上的技术创新能力。临床前研究数据显示,SGT003可显著减少Tregs和TAMs的数量。

在更低的剂量作用下,SGT003对比已上市抗PD-1单抗和抗CTLA-4单抗的抑制肿瘤效果更显著,且不刺激TNF-α等因子释放,安全性大幅提高,展现出优秀的肿瘤治疗优势。

02

踩中创新药风口

舜景医药并不是热景生物布局的唯一创新药公司,从公开信息看,热景生物深度参与的创新药公司还有:尧景基因(核酸药物, 48%股份占比)、禹景药业(新型益生菌, 52%股份占比)、智源生物(AD 抗体药物, 21.6%股份占比)。公司通过多家控股参股的创新药企业,在心血管、肿瘤、代谢疾病、核酸药物四大领域构建了完整研发矩阵。

禹景药业专注于微生物组学治疗,2025年6月取得重大突破:自主研发的AKK YG2602菌株通过国家药监局化妆品新原料备案,成为全球首个获批的AKK菌化妆品原料。此前,其同源菌株AKK YG2645已于2025年1月通过美国GRAS安全认证,为功能性食品和药品开发铺平道路;

尧景基因则聚焦基因治疗领域。2025年5月,公司获得“抑制MSTN基因表达的siRNA及其缀合物和应用”专利授权,该技术基于行业领先的肝外递送STT技术平台,有望解决基因药物靶向性难题。

可以说热景生物的布局都精准的踩在了创新药的风口上。

根据中国报告大厅数据显示,2025年的创新药领域正经历着结构性变革,随着全球医药产业加速向创新转型驱动,政策支持、研发效率提升以及国际化布局成为行业核心驱动力,而全球创新药市场规模也预计在2025年突破1.5万亿美元,中国占比持续提升至8%-10%。

热景生物的布局恰逢其时。舜景医药的SGC001若成功上市,将填补全球心梗抗体药物空白;禹景药业的AKK菌株中美双认证,则打开了微生物治疗的商业场景;尧景基因的肝外递送技术,更可能解决核酸药物靶向性这一世界级难题。三家企业的协同创新,让热景生物在心血管急救、肿瘤免疫、代谢疾病、基因治疗四大领域形成闭环竞争力。

而其股价暴涨200%的背后,更是资本市场对IVD企业突破行业天花板、切入万亿级创新药市场逻辑的深度认可。

未来随着禹景药业微生物制剂、尧景基因核酸药物的持续推进,热景生物在创新药领域的价值释放才刚刚开始。

产业资讯

瞪羚社 2026-06-18

449

产业资讯

瞪羚社 2026-06-18

449

产业资讯

深蓝观 2026-06-18

469

产业资讯

深蓝观 2026-06-18

469

产业资讯

研发客 2026-06-18

511

产业资讯

研发客 2026-06-18

511

热门资讯

热门资讯 微信公众号

微信公众号